11

11 0

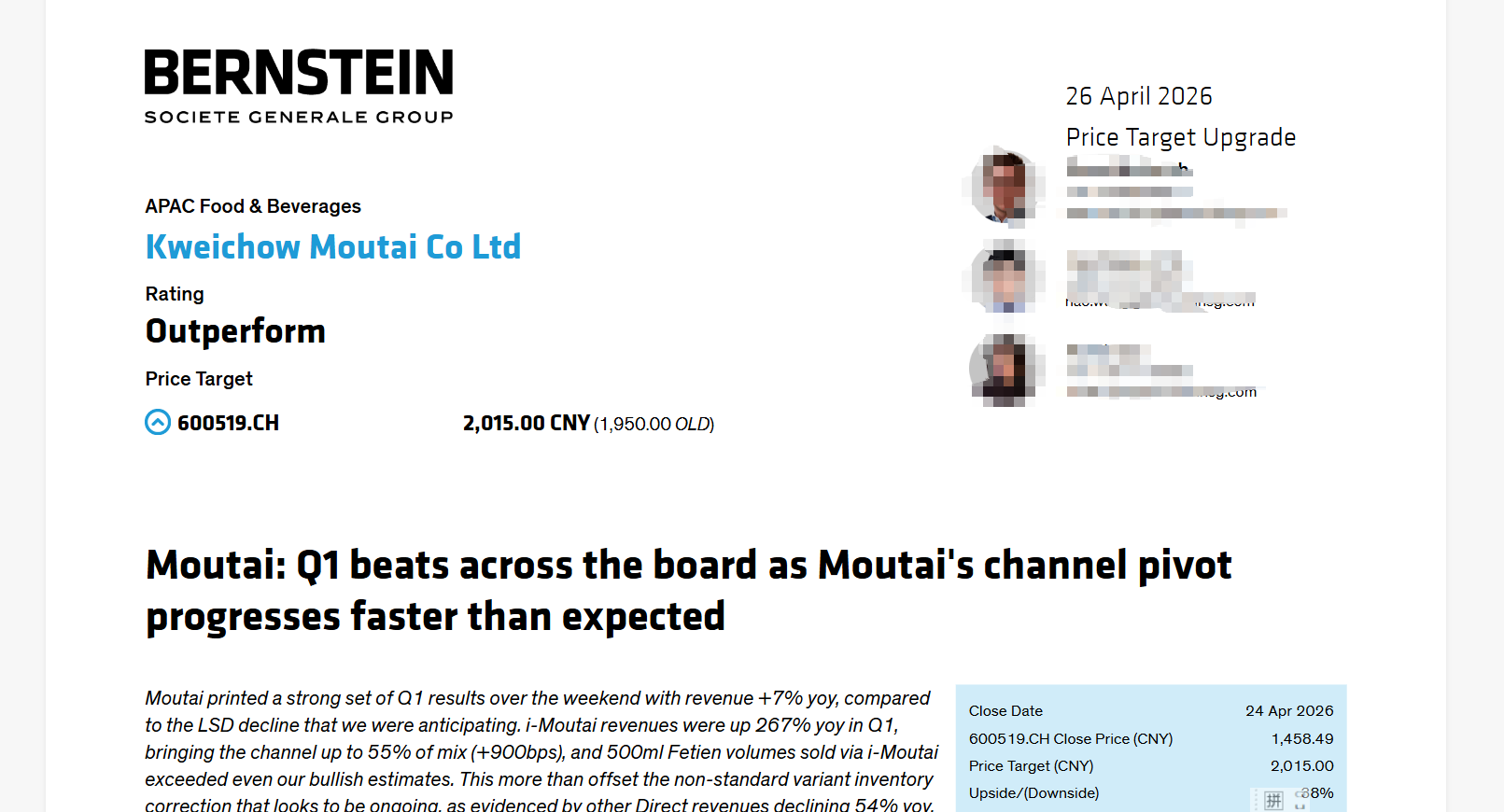

0伯恩斯坦 4 月 26 日发布贵州茅台 2026 年一季报点评,公司一季度营收同比增 7%,大幅超出机构此前预期,核心由直销渠道尤其是 i 茅台强势增长驱动。i 茅台销售额同比暴增 267%,直销占比一举提升至 55%,飞天茅台通过该平台销量超乐观预期,抵消了非标产品库存调整带来的其他直销收入下滑。

产品结构方面,茅台酒收入增 6%,系列酒结束三连降同比增 12%,但受中端产品放量、非标清理及 1935 降价影响,毛利率同比下滑 2.7 个百分点。一季度公司清理 255 家系列酒经销商,渠道改革决心坚定。飞天茅台出厂价上调 9%、高端新品寄售模式落地,有望支撑二季度业绩与毛利修复。

财务与估值层面,公司一季度净利润同比增 1.5%,超出市场预期。伯恩斯坦上调 2026 年营收增速预期至 10%、EPS 预期上调 11%,目标价从 1950 元提升至 2015 元,维持 “跑赢大市” 评级,潜在涨幅约 38%。当前茅台估值处于历史偏低区间,股息率约 3.6%,现金流与资产负债表保持健康,股份回购已完成 11 亿元。

长期看,渠道直控化、产品结构优化与价量齐升逻辑清晰,茅台重回稳健增长轨道确定性较高。