42

42 0

0高盛 2026 年 4 月 28 日发布洋河股份([002304.SZ](002304.SZ))研报明确指出,公司 2025 年全年、2025 年四季度及 2026 年一季度业绩全面下滑,收入环比降幅收窄但盈利端压力显著,维持卖出评级,12 个月目标价 38 元,相较当前股价存在 23.1% 下行空间。

本次研报核心依据洋河股份 4 月 27 日披露的最新财报,覆盖 2025 年全年、2025 年第四季度、2026 年第一季度核心财务数据,从经营表现、产品区域、现金流、估值评级四大维度,完整拆解公司当前经营困境。

一、核心业绩:营收利润双降,盈利指标大幅恶化

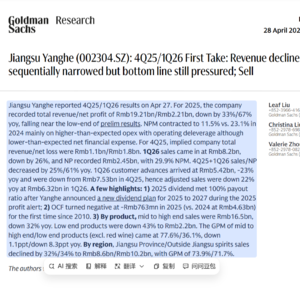

图表 1:Act. vs Est(研报第 1 页)该图表为洋河股份 2022-2025 年核心财务数据对比表,清晰呈现公司四年业绩走势。2025 年公司总营收 192.11 亿元,同比下滑 33%;归母净利润 22.06 亿元,同比暴跌 67%,接近业绩预告下限。毛利率从 2024 年 73% 降至 71.6%,净利率从 23.1% 大幅收缩至 11.5%,归母净利率同步下滑 11.6 个百分点,盈利水平断崖式下跌。

图表 2:1Q26 核心财务数据(研报第 2 页)此图表展示 2026 年一季度单季经营数据,一季度营收 81.86 亿元,同比下滑 26%;净利润 24.47 亿元,同比下滑 33%,净利率 29.9%。单季盈利虽有回升,但营收端仍未摆脱下滑趋势,经营修复力度微弱。

图表 3:4Q25+1Q26 合并数据(研报第 2 页)该图表统计近两个季度合并业绩,总营收 93.07 亿元,同比下滑 25%;净利润 6.78 亿元,同比下滑 61%,连续两个季度业绩大幅下滑,验证公司经营困境未缓解。

二、经营细节:产品区域全线疲软,现金流创十年新低

图表 4:产品与区域销售数据(研报第 1 页)此图表拆分产品与区域表现,2025 年中高端产品营收 165 亿元,同比下滑 32%,毛利率 77.6%,下滑 1.1 个百分点;低端产品营收 22 亿元,同比下滑 43%,毛利率 36.1%,大幅下滑 8.3 个百分点。省内营收 86 亿元,同比下滑 32%;省外营收 102 亿元,同比下滑 34%,核心市场与增量市场同步萎缩。

同时,公司 2025 年经营现金流为 - 7.63 亿元,较 2024 年 46.3 亿元由正转负,为 2010 年以来首次;2026 年一季度预收款 54.2 亿元,同比下滑 23%,较 2025 年四季度 75.3 亿元大幅减少,调整后营收同比下滑 22%,渠道端备货意愿持续走弱。

三、估值与评级:目标价持续下调,下行风险明确

高盛基于 14 倍 2027 年预测市盈率,叠加 7.8% 资本成本折现,确定目标价 38 元,当前股价 49.43 元,潜在跌幅 23.1%。研报显示,高盛对洋河股份目标价自 2023 年 7 月 178 元持续下调,2025 年 12 月锁定 38 元,评级始终维持卖出。

从估值指标看,2025 年公司市盈率 20.9 倍,市净率 1.5 倍,虽估值水平回落,但盈利持续下滑导致估值性价比不足。高盛仅提示三项上行风险:政策刺激超预期、江苏省内竞争格局改善、省外表现超预期,未改变整体悲观判断。

四、总结:经营修复不及预期,短期难改弱势格局

洋河股份当前面临产品结构、区域市场、现金流、盈利水平多重压力,尽管营收环比降幅略有收窄,但盈利端、渠道端、现金流核心指标均未改善,高盛卖出评级具备充分数据支撑。

需要完整报告,可私信我V: DWFCR119,进我的外资研报知识库:

外资研报知识库这是一个汇集全球顶级投行(如高盛、摩根士丹利、瑞银等)最新研究报告的知识库。它每日更新,内容覆盖全球宏观经济、股票市场、行业趋势及公司深度分析。是你手机里的经济顾问智囊团,能够根据你的个性化问题,基于专业的私有数据库,给你最为精准可靠的答案。