188

188 0

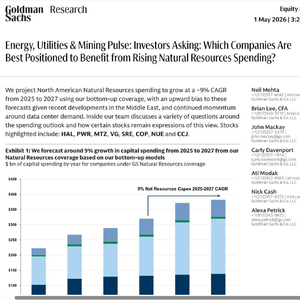

0高盛 2026 年 5 月 1 日发布《能源、公用事业与矿业脉搏》研报,明确指出北美自然资源资本开支 2025-2027 年将以 9% 复合增速增长,中东局势与数据中心需求进一步抬升预期,油气服务、电网建设、核电、钢铁等细分领域龙头直接受益。

一、核心基调:资本开支上行周期确立

研报通过自下而上模型测算,北美自然资源板块资本开支进入增长通道,9% 的年均增速贯穿 2025 至 2027 年,中东供应扰动、数据中心电力需求成为超预期核心推手,覆盖油气、公用事业、清洁能源、中游基建、金属矿业全链条。

Exhibit 1(研报第 1 页):自然资源板块资本开支年度规模走势图,纵轴为十亿美元,涵盖油气、公用事业、清洁能源、中游基建四大品类。图表清晰显示 2022-2024 年开支平稳,2025-2027 年持续攀升,直观印证 9% 的增长预测,是板块上行的核心数据支撑。

二、细分赛道景气度与核心标的

1. 油田服务:中东修复 + 北美增产双击

中东供应中断后,国际石油公司与国家石油公司加速复产维修,北美勘探开发企业同步提升开支,油田服务板块充分受益。

Exhibit 4(研报第 6 页):全球石油库存与波斯湾石油流量对比图,左侧显示全球显性石油库存自 2 月 27 日以来下降 218 百万桶,右侧呈现波斯湾石油流量处于低位,供需收紧直接推动油服企业订单增长,其中哈里伯顿(HAL)凭借 60% 国际 + 40% 北美业务布局,成为核心受益标的。

2. 公用事业与专业承包商:电网扩建迎刚需

美国电网老化叠加数据中心电力需求爆发,公用事业资本开支未来五年将较上一周期增长 60%。

Exhibit 7(研报第 8 页):公用事业相对标普 500 的市盈率溢价走势图,对比过去 20 年与 5 年数据,显示 10 年期美债收益率低于 3% 时,公用事业享有估值溢价,当前环境下板块估值具备支撑。其中森普拉能源(SRE)依托德州电网资产,年均盈利增速可达 9%;奎 anta 服务(PWR)、MasTec(MTZ)作为美国电网建设龙头,持续斩获电力项目订单。

3. 中游基建:LNG 出口扩张驱动增长

北美天然气发电需求与 LNG 出口产能建设,带动中游基建开支高增。

Exhibit 10(研报第 17 页):天然气库存对比五年均值与亨利中心天然气价格图,天然气库存处于小幅过剩状态,价格维持平稳,为 LNG 出口项目提供稳定原料保障,Venture Global(VG)凭借扩产计划,2029 年出口产能将达 8500 万吨 / 年,成长价值被市场低估。

4. 清洁能源与金属矿业:核电、钢铁迎来拐点

核电成为清洁能源中资本开支增速最高的细分领域,铀矿、燃料服务、反应堆建设全链条受益,Cameco(CCJ)覆盖核电全产业链,深度绑定行业增长;纽柯钢铁(NUE)资本开支下降 40%,自由现金流将大幅增长,2026-2028 年 FCF 较此前三年增长 93%。

三、投资者焦点:业绩与政策双主线

近期一季度业绩披露期,投资者聚焦油气勘探、炼油、公用事业、中游管道企业的业绩表现,同时关注加州野火政策、核电补贴、电网监管等政策动向,数据中心电力需求成为全板块共同的增长催化剂。

四、总结:自然资源开支上行,龙头锁定长期红利

高盛研报证实,北美自然资源资本开支上行周期已确立,中东局势、AI 数据中心、能源转型三大驱动力共振,油田服务、电网建设、LNG 基建、核电、钢铁五大细分赛道景气度明确,哈里伯顿、森普拉能源、奎 anta 服务、Venture Global、Cameco、纽柯钢铁等龙头企业,将充分分享行业增长红利,这不是短期行业轮动,而是由需求与政策共同驱动的中长期产业趋势。

需要完整报告,可私信我,进我的外资研报知识库:知识库是一个汇集全球顶级投行(如高盛、摩根士丹利、瑞银等)最新研究报告的知识库。它每日更新50篇+,内容覆盖全球宏观经济、股票市场、行业趋势及公司深度分析。是你手机里的经济顾问智囊团,能够根据你的个性化问题,基于专业的私有数据库,给你最为精准可靠的答案。