67

67 0

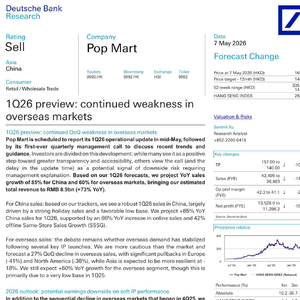

0德银 2026 年 5 月 7 日发布泡泡玛特 (9992.HK) 研报,明确指出公司海外市场环比持续疲软,核心 IP 出现疲劳,2026 年业绩承压,维持卖出评级,目标价降至 140 港元。

国内市场一季度看似亮眼,同比增长 85%,线上增速 86%,同店增长 42%,但二级市场价格大幅走软,新品折价最高 40%,二季度后增速将转负,下半年同比下滑 17%。海外市场环比下滑 27%,欧美大幅回撤,欧洲降 41%、北美降 36%,仅亚洲相对稳健。

研报图表 1 为同店销售趋势图,位于研报第 3 页,显示泡泡玛特 1Q26 同店增长 42%,同行多数下滑,增长独树一帜但难持续。图表 2 为中国电商销售额图,位于第 3 页,呈现电商 GMV 与同比增速高位回落。图表 3 为电商同比趋势图,位于第 3 页,反映电商增速逐月下探。图表 5 为 2026 年季度营收预测图,位于第 4 页,显示全年营收同比下滑 2%。

德银大幅下调盈利预期,2026 年净利润下调 16.6%,认为核心 IP 已见顶,暂无接替爆款,库存高企叠加海外高成本,盈利持续收缩,当前股价已透支利好,风险尚未完全释放。

需要完整报告,可私信我V: DWFCR119,进我的外资研报知识库:

外资研报知识库这是一个汇集全球顶级投行(如高盛、摩根士丹利、瑞银等)最新研究报告的知识库。它每日更新,内容覆盖全球宏观经济、股票市场、行业趋势及公司深度分析。是你手机里的经济顾问智囊团,能够根据你的个性化问题,基于专业的私有数据库,给你最为精准可靠的答案。