6882

6882 10

10✨本期简介

大家好!欢迎收听本周的宏观七日谈,本期节目我们聚焦市场热议的两大议题。

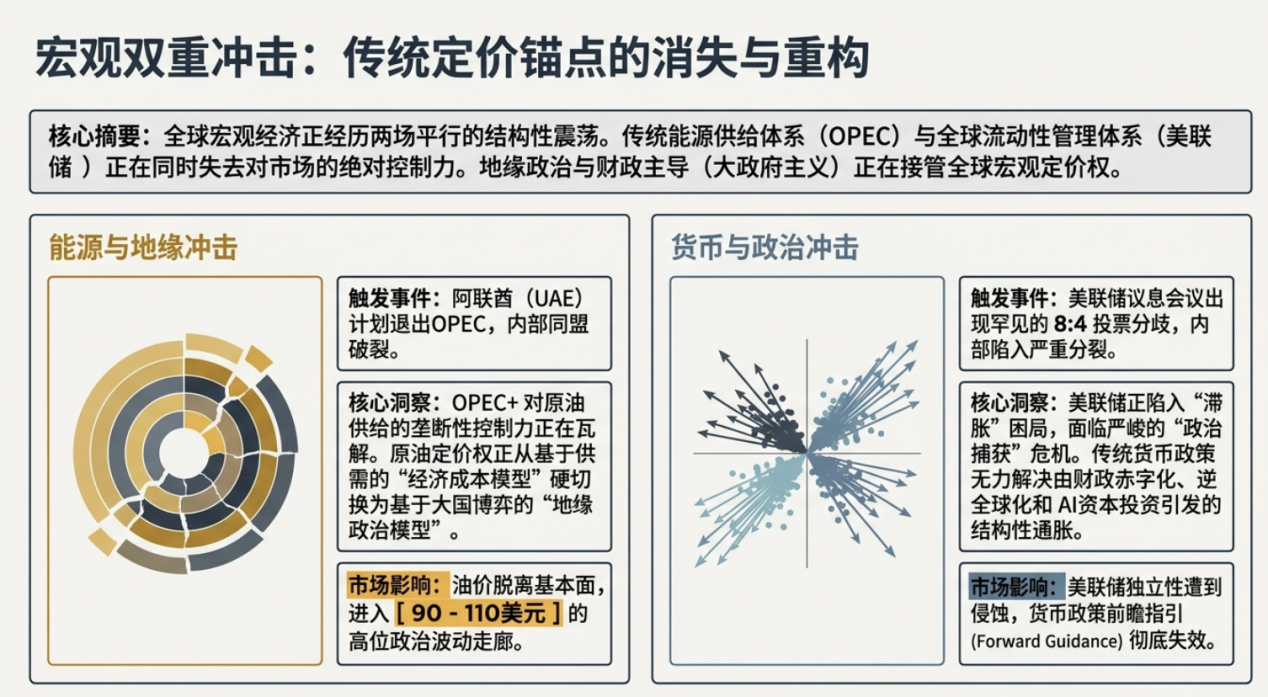

一是阿联酋突然退群。这背后暗藏的地缘安全焦虑、经济转型诉求与美伊冲突中的利益失衡,将如何影响全球原油定价格局与欧佩克长期影响力?

二是联储独立性的未来。4月议息会议是鲍威尔的最后一舞,出现了1992年以来最高的反对票数量,显示联储内部分歧加剧,叠加滞胀压力与新任主席沃什的政策主张争议,货币政策独立性正面临考验。鲍威尔的继任者沃什,未来能解决这一分歧么?

⏳时间轴

一、5月1日,作为创始成员国之一的阿联酋宣布退出OPEC

背景原因

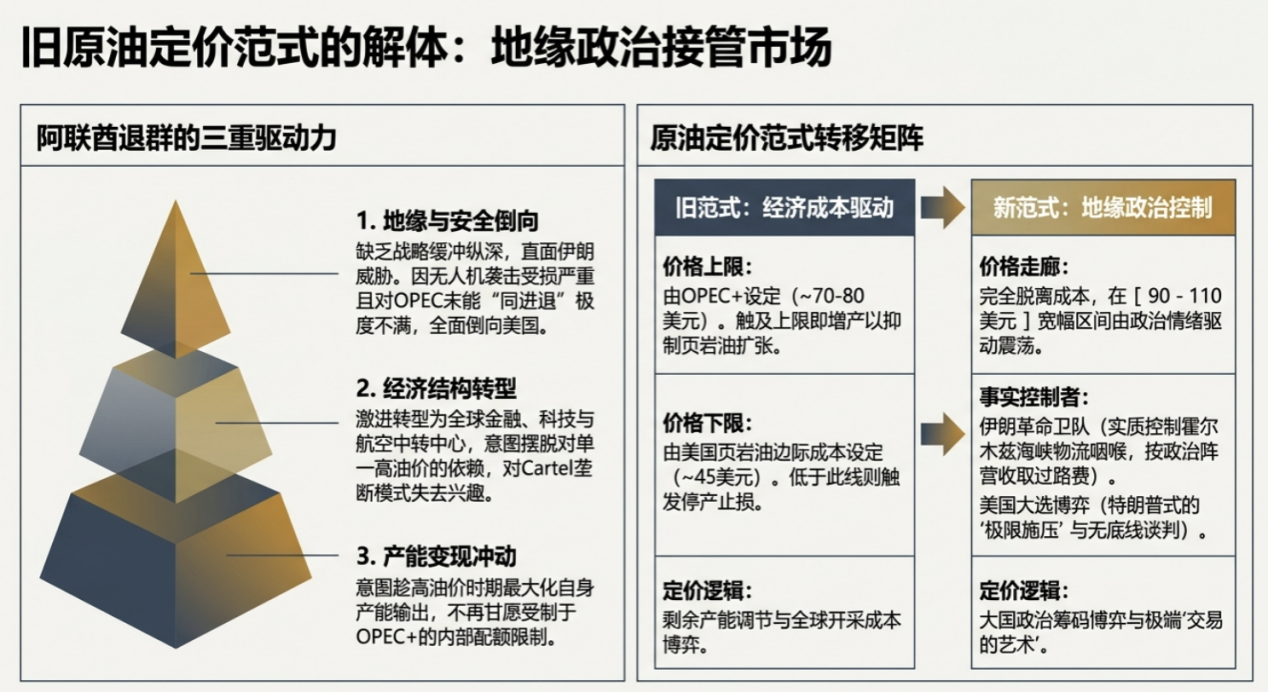

•政治立场差异:阿联酋在地缘政治上更倒向美国,视伊朗为敌对国家;而沙特在外交上相对灵活(如签署《北京宣言》恢复与伊朗建交)。

•经济转型需求:阿联酋(特别是迪拜)致力于转型为全球金融、科技及航空中心,降低对石油收入的依赖,因此对通过卡特尔组织控制油价的兴趣减弱。

•安全焦虑与战争创伤:在美伊冲突中,阿联酋因地理位置靠近伊朗且立场亲美,遭受了严重打击(据称1/3的伊朗导弹和无人机袭击目标为阿联酋),导致其能源、物流及算力设施受损。相比之下,其他成员国未表现出“共进退”的支持,加剧了其不满。

对欧佩克及全球油价的影响

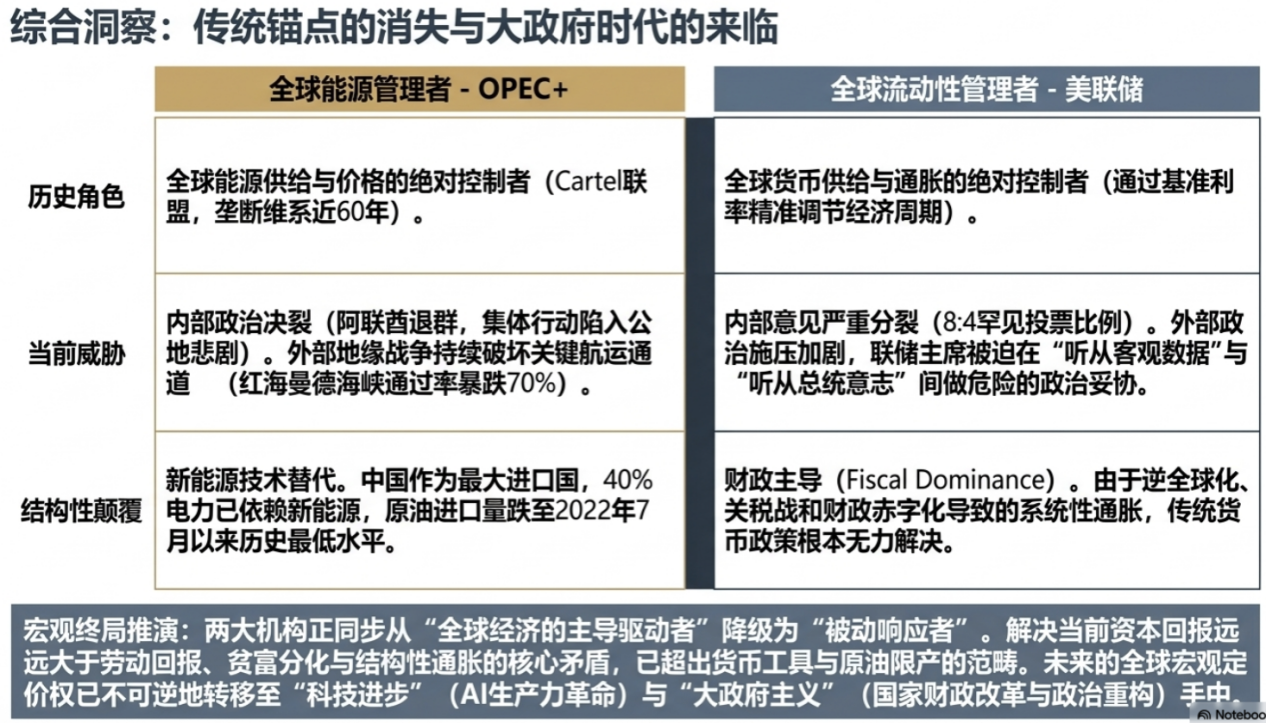

•短期影响有限:尽管阿联酋退群使欧佩克成员国降至11个,但由于霍尔木兹海峡受阻,即便增产也面临运输瓶颈。目前只有沙特、伊拉克和科威特具备实质增产能力,但沙特约一半产能受出口通道限制。

•长期隐患:欧佩克对油价的控制力减弱,可能引发“公地悲剧”,导致成员国各自为政、竞相增产,长期利好美国页岩油产业(不再受欧佩克设定的价格上限压制)。

•油价区间重塑:当前油价呈现90-110美元/桶的震荡走廊。这一区间并非由传统的“欧佩克定上限、页岩油定下限”决定,而是深受特朗普政府策略影响。

特朗普政府的油价调控策略

•“画K线”式管理:特朗普通过释放战争利空或缓和消息,将油价控制在90-110美元区间。

•谈判艺术:采用极限施压策略,不追求正式协议,而是维持“事实性停火”状态。一方面宣称敌对行动结束以规避国会《战争权力法》授权,另一方面保持对伊朗的压力以获取政治资本。

•霍尔木兹海峡现状:事实上由伊朗革命卫队掌控,通过收取“保护费”或限制通行来施加影响,导致全球原油物流成本上升及通过率下降。

二、鲍威尔最后一舞后,美联储独立性何去何从?

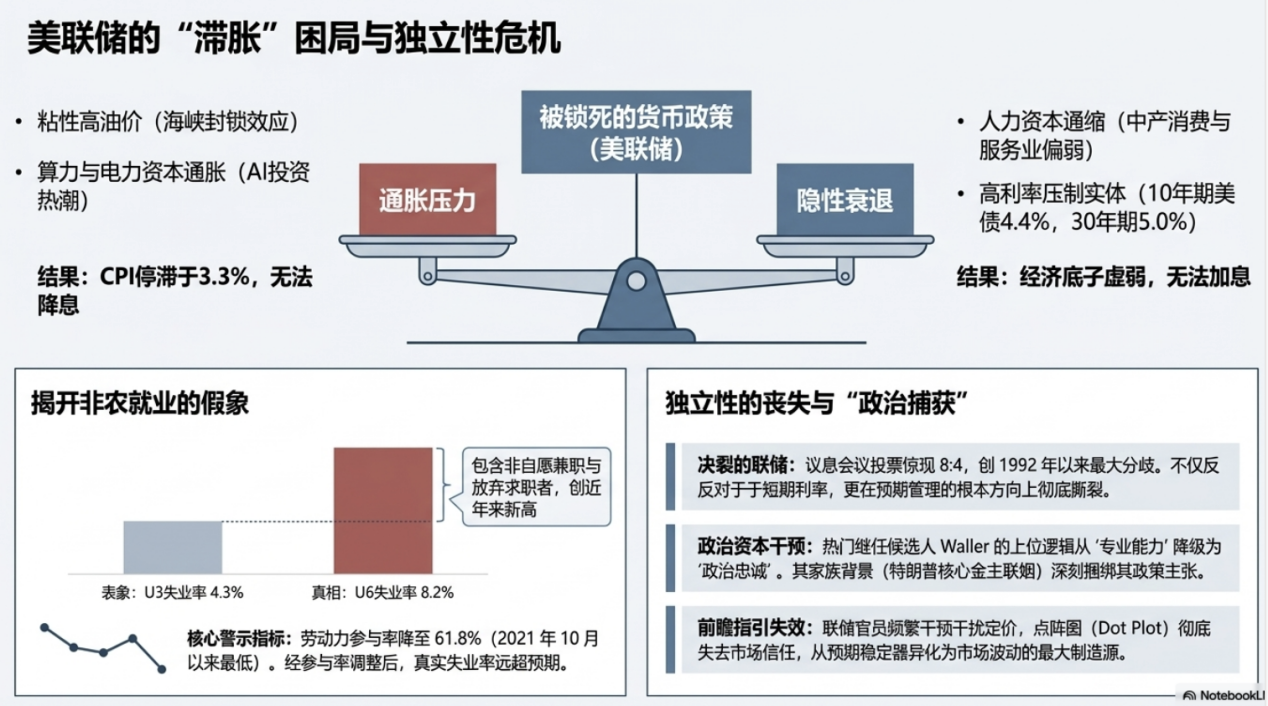

美联储4月议息会议回顾

•利率决议:联邦基金利率维持在3.5%-3.75%不变,但立场转变,从偏降息立场切换至中性甚至略偏鹰派,开始讨论在何种条件下需被迫加息。

•投票分歧:投票结果为8:4,反对票数创1992年以来新高。分歧不仅在于是否降息,更在于预期管理方向:米兰坚持降息25bp;克利夫兰、达拉斯、明尼阿波利斯联储行长反对宽松,主张删除进一步调整的倾向性表述。

经济数据与滞胀风险

•通胀困境:3月CPI升至3.3%,油价居高不下且难以快速回落(受地缘政治及保险承保意愿影响),制约降息空间。

•劳动力市场疲软:U3失业率为4.3%,但U6失业率升至8.2%(近年高点),劳动参与率降至61.8%(2021年10月以来最低),若计入该因素,实际失业率可能接近5%;薪资增速环比0.2%,同比3.6%,年化后低于通胀水平,显示劳动力市场存在通缩压力。

•结构分化显著:“硅基通胀”(AI算力、电力成本上涨)与“人力资本通缩”(服务业、中产消费偏弱)并存。

美联储主席继任者——沃什前瞻

•沃什身世背景:鲍威尔离任后,提名沃什接任。虽然其主张通过缩表(QT)减少对市场干涉,但因其家族背景(岳父为特朗普好友及金主)深厚,其政治独立性存疑。

•主张减少沟通噪音:批评官员讲话过多干扰市场预期,主张收回解释权至主席一人,并建议不再公布详细的会议文字记录,以避免官员因顾虑面子而趋于中庸。

•降息理由:认为AI将提升生产率从而带来去通胀效应,但此逻辑短期内尚未在数据中得到验证。

•历史准确率质疑:沃什过往对QE引发通胀的判断多次失误(曾误判QE导致高通胀,后又误判长期低通胀)。其主张不公布会议记录可能被解读为掩盖过往判断失误。

•沃什可能更像特朗普,即指出“真问题”(如贫富差距、独立性丧失)但给出“错误或利己答案”:在其任内,美联储独立性可能进一步削弱,货币政策将面临更多来自政治和市场的双重批评。美元信用难以仅靠货币政策挽回,根本解决仍需依赖财政改革及科技突破。

三、其他市场动态及节目预告

•资本市场上,纳斯达克和标普指数创新高,市场担忧是否重演1999年泡沫。

•目前供应链紧张断裂迹象增多,原材料价格上涨,中游制造业生产率下降,需警惕后续更大的供给冲击。

•中国4月原油进口量同比下降20%,创2022年7月以来新低,受地缘政治及新能源替代长期趋势影响。

📅录制于2026年5月10日

[宏观七日谈],经济/政策/投资/海外,每周一讲。