98321

98321 144

144🎤 本期嘉宾

恽雷@南方基金,基金经理,INFP

⏯️ 本期简介

本期节目录制于2025年8月下旬

这期节目是恽雷的第二次返场,录制于去年 8 月,可能确实存货比较多,莫名其妙地就拖了这么久...

恽雷第一次来,聊的是自由现金流这个指标,以及为什么把它作为自己选股思路的基石。上一次来聊的是如何理解并在投资中应用 DCF 公式。

这次录制的背景是,他新接手了一只 FOF 基金。所以对他而言,这是一个必须好好回答的老问题,却也是新命题——如何做资产配置,而且侧重方向是在A股以外的市场做好资产配置。

如果我们把它看成一道应用题的话,我好奇的是,恽雷会如何解答这道题,解题思路是怎样的?

在录制过程中,我问恽雷:「你在股票投资上给自己找到的信仰基石是自由现金流策略。那么在资产配置这个领域,你有没有可以称之为基石的东西?」

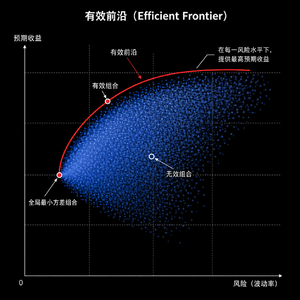

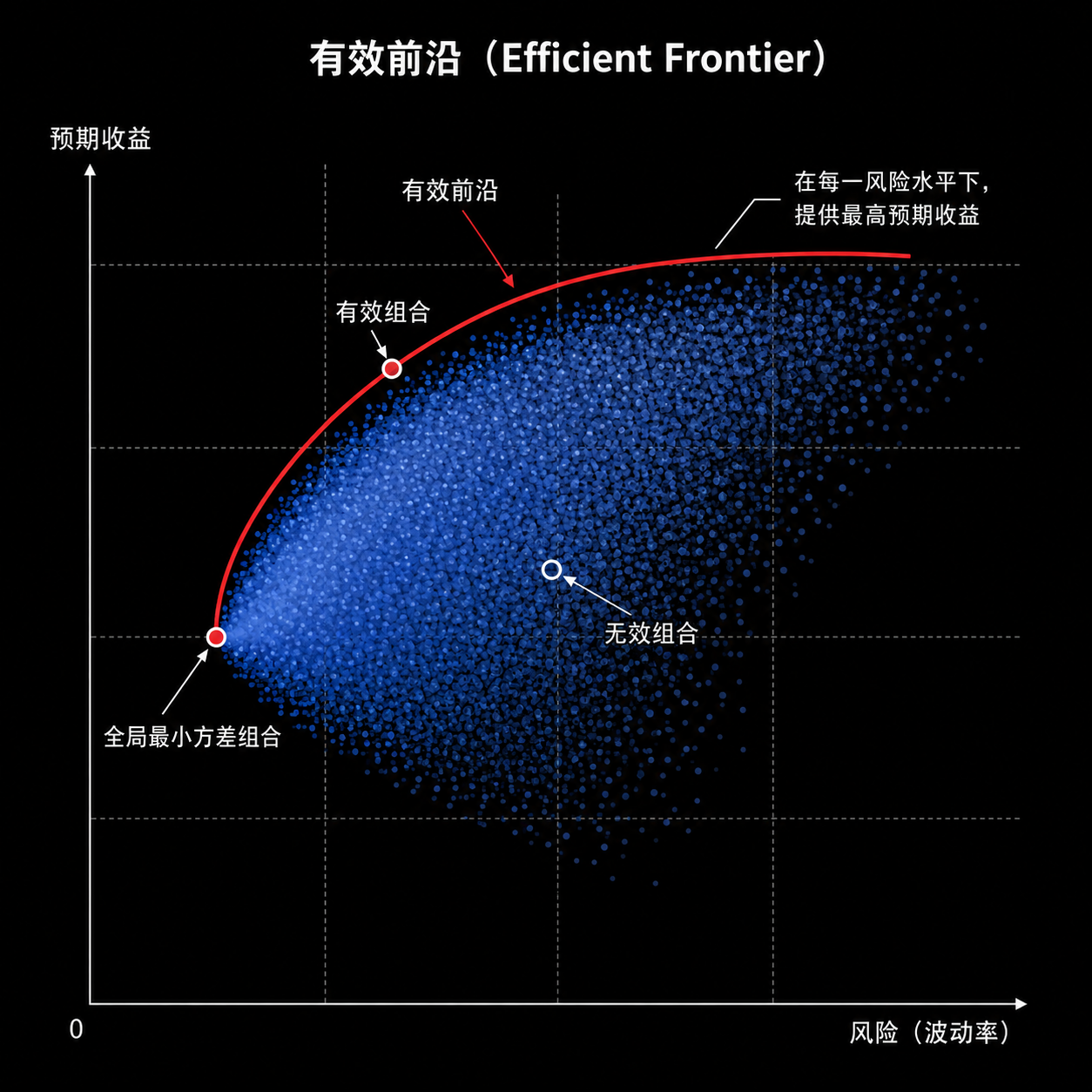

恽雷的回答是,他信有效前沿。如下图:

我还想稍微解释一下,这张图是怎么画出来的。因为这个过程,也是构建资产配置组合的过程。

横轴是风险,通常用波动率表示。纵轴是预期收益。

图上的每一个点,代表一种资产权重组合,所有可行组合的点组成了一片区域。

第一步,列出可投资资产池。

第二步,根据历史数据,你要估计出每类资产的长期预期收益是多少?

第三步,根据历史数据,统计出每类资产的长期波动率。

第四步,还是通过历史数据,统计出资产之间的相关性。

第五步,形成协方差矩阵。

第六步,通过为不同标签赋予不同权重,生成大量组合。

第七步,计算每个组合的预期收益和波动率。

第八步,在封面图的这个坐标轴上,画出这些组合的位置,每个散点代表一个资产配置组合。

第九步,所谓有效前沿,这些大量散点勾勒出了一个区域,这个区域的上沿就是有效前沿。

我们可以把它近似看成一条线,这条线以下的所有点,都是没有意义的,因为相比有效前沿上的点,其他点在数学意义上都不具备性价比——

有效前沿的本质,是风险和收益之间的交换边界。

给定风险水平的情况下,你能找出预期收益更高的组合;反之,给定预期收益水平的情况下,你能找出风险更低的组合。

有效前沿对投资的指导意义在于,它提醒我们:

第一,资产配置不是拍脑门,它设计大量的数据处理和计算,是预期收益、波动率、相关性三者共同决定了组合的位置。

第二,资产配置应动态地,努力向这张图的左上方移动。再具体一点:

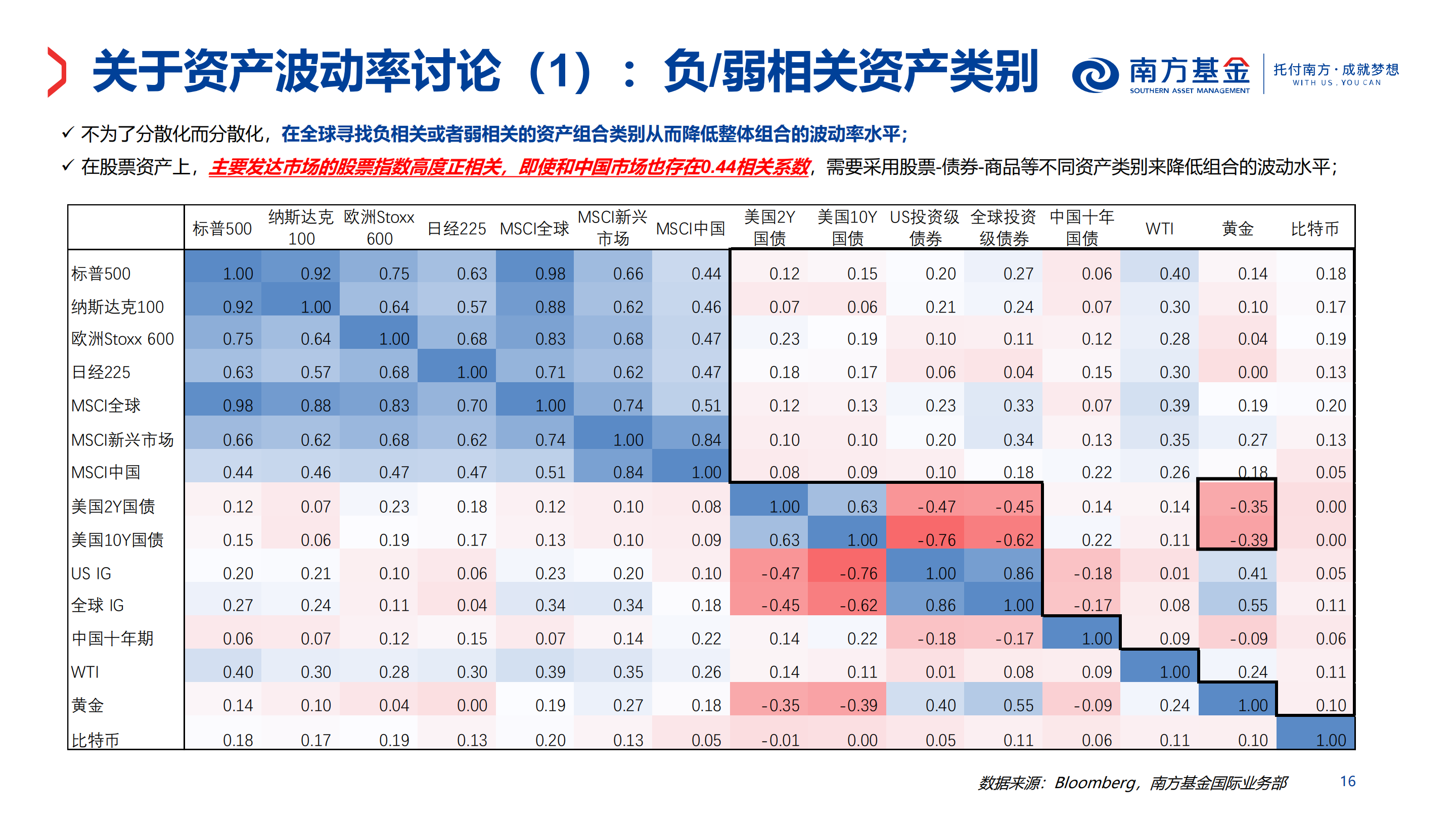

要么找到收益率更高的资产纳入配置池,要么找到与配置池中低相关性的资产,如果是负相关资产,那就更好了,这绝对是组合里的稀缺资源。

说白了,要么找更好的资产,要么找更不一样的资产,然后把他们加入到组合里,替换掉更差、更相关的。

这么做的理论基础是:

一个组合的收益率,等于各资产预期收益的加权平均。但一个组合的风险,不等于各资产风险的简单加权平均。组合风险受协方差矩阵控制。所以相关性越低,分散化价值越高。

好组合的核心,不是每个资产都强,是资产之间能够互相抵消部分波动。资产配置的真正对象,不只是资产,更是资产之间的相关性。

我知道前面我说的听起来比较抽象,不过没关系,恽雷会在下面的节目中做具体解释。

希望这期节目能为配置派的听友们带来一些启发,欢迎收听。

⚠️ 风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

🎯 时间轴

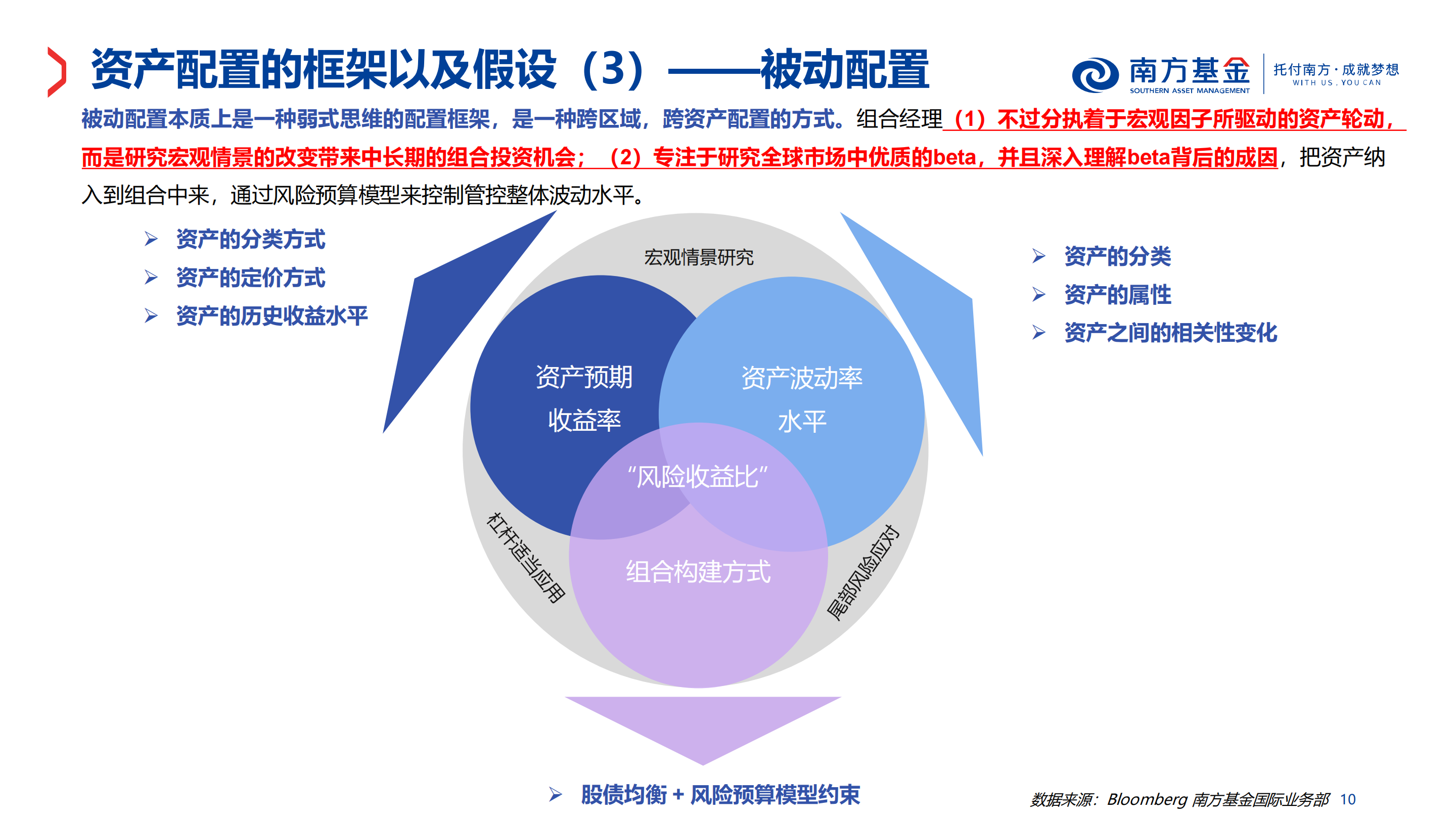

全球多元资产配置这道题的解题思路和策略选择:

①战略与战术:80/20 + ②美股与美债 60/40

对组合管理的思考:

①对资产池里的标的的收益率的研究 + ②对资产之间的相关性研究

一个例子感受何为「充分定价」的状态🚩

几个感受资产之间的相关性变化🚩

长时间尺度下的收益率对投资的参考作用:

①提供票息的资产(战略) + ②提供波动性的资产(战术)

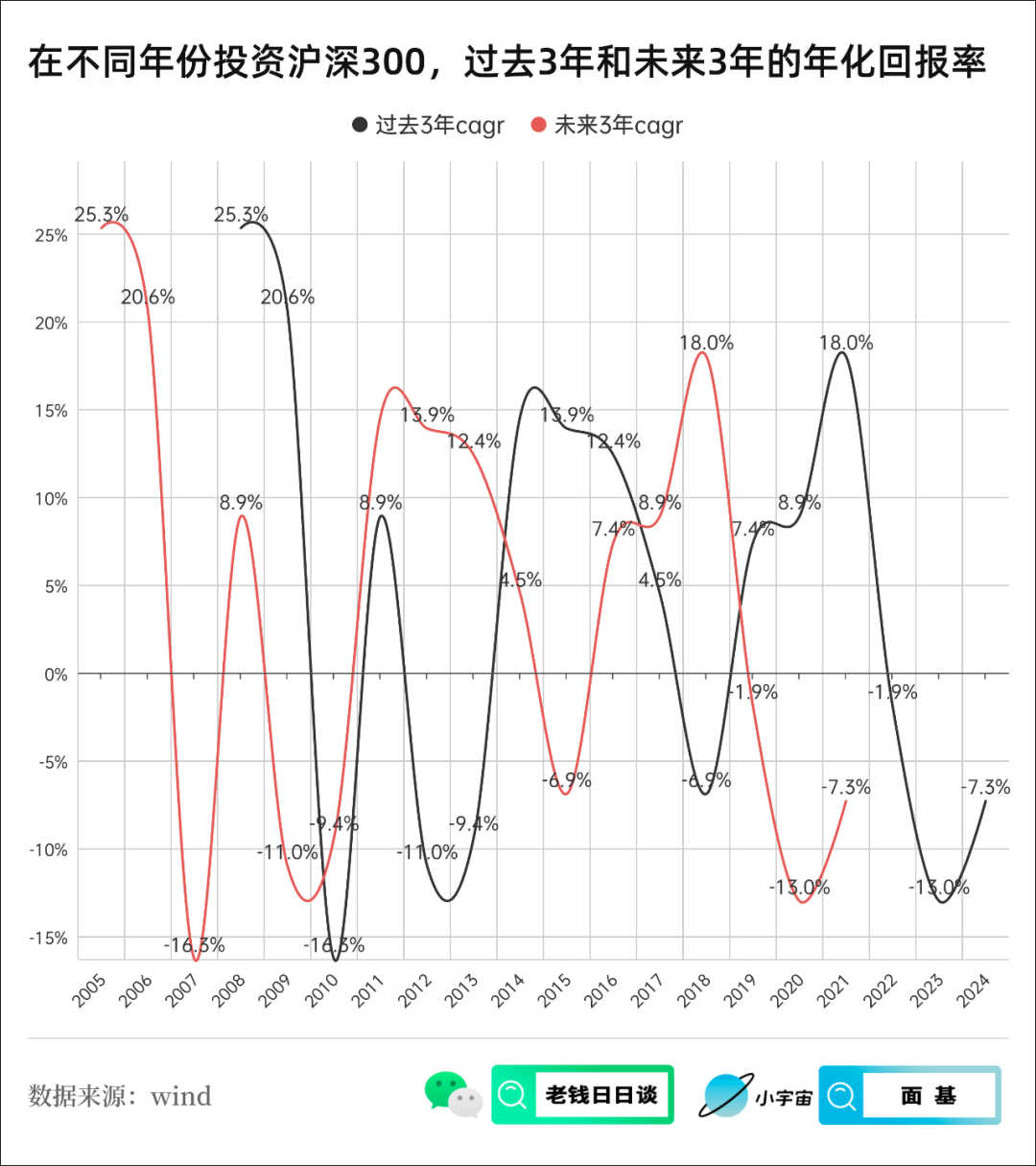

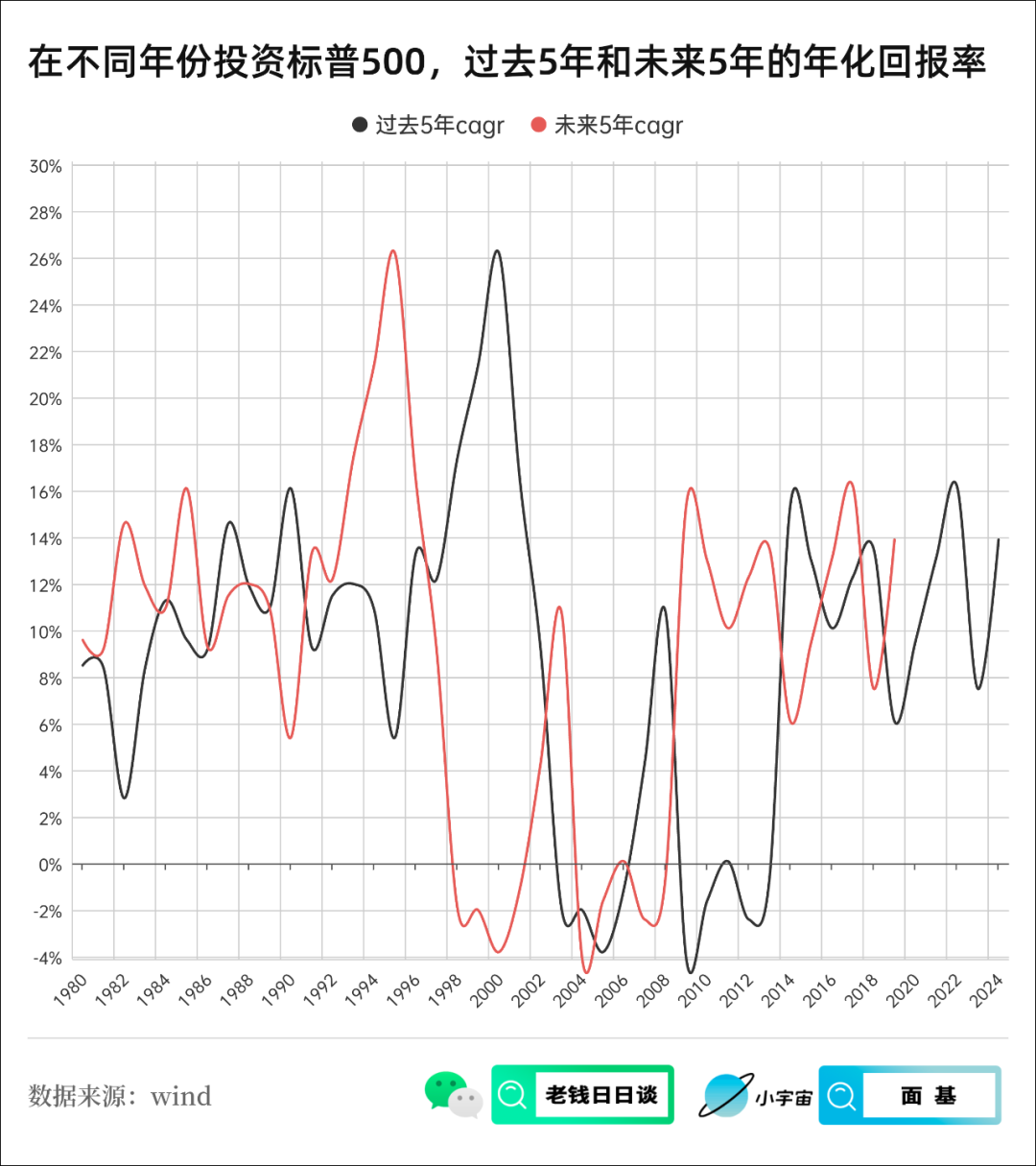

沪深300 的 3 年滚动收益率 vs. 标普 500 的 5 年滚动收益率

票息,自由现金流的重要性

自由现金流策略在全球各个市场都是普适的

资产配置的基石:有效前沿🚩

①要么选更好的(收益更高),②要么选更不一样的(负相关)

有效前沿对股票组合的启发

罗素2000、道琼斯指数、标普500等权

降息主题

关于FOF的投资范围

当A股牛市遇上房地产萎靡

对资产相关性的研究还是蓝海

📁 本期内容相关资料

⭐️恽雷在基金报告中对资产配置的思考(含大量图表)

关于美股的相关图表,推荐下我做的这个网站:Big Picture:百年尺度下的美股

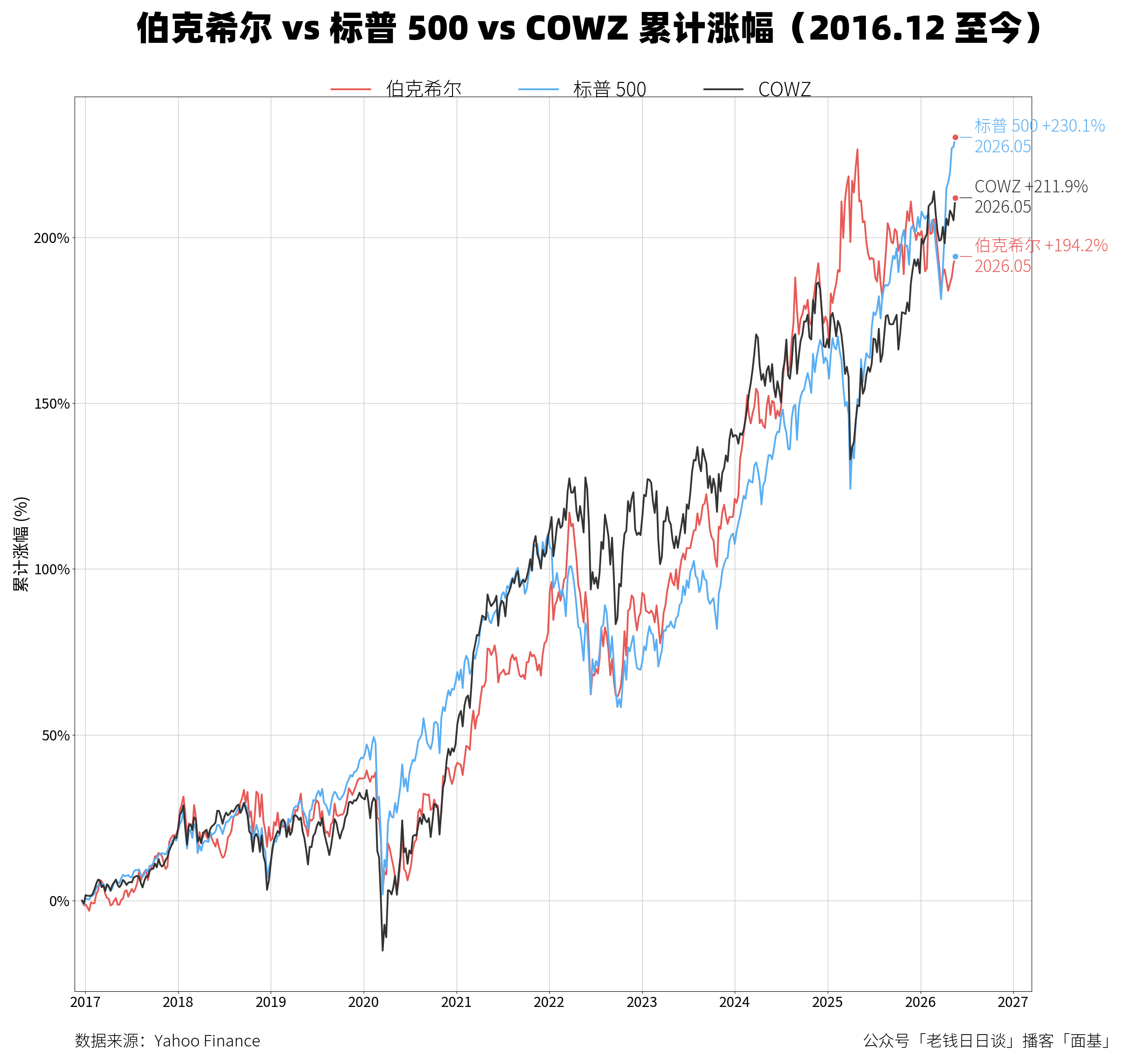

节目中提到的,BRK 和 COWZ 的走势图:

资产配置解释若干:

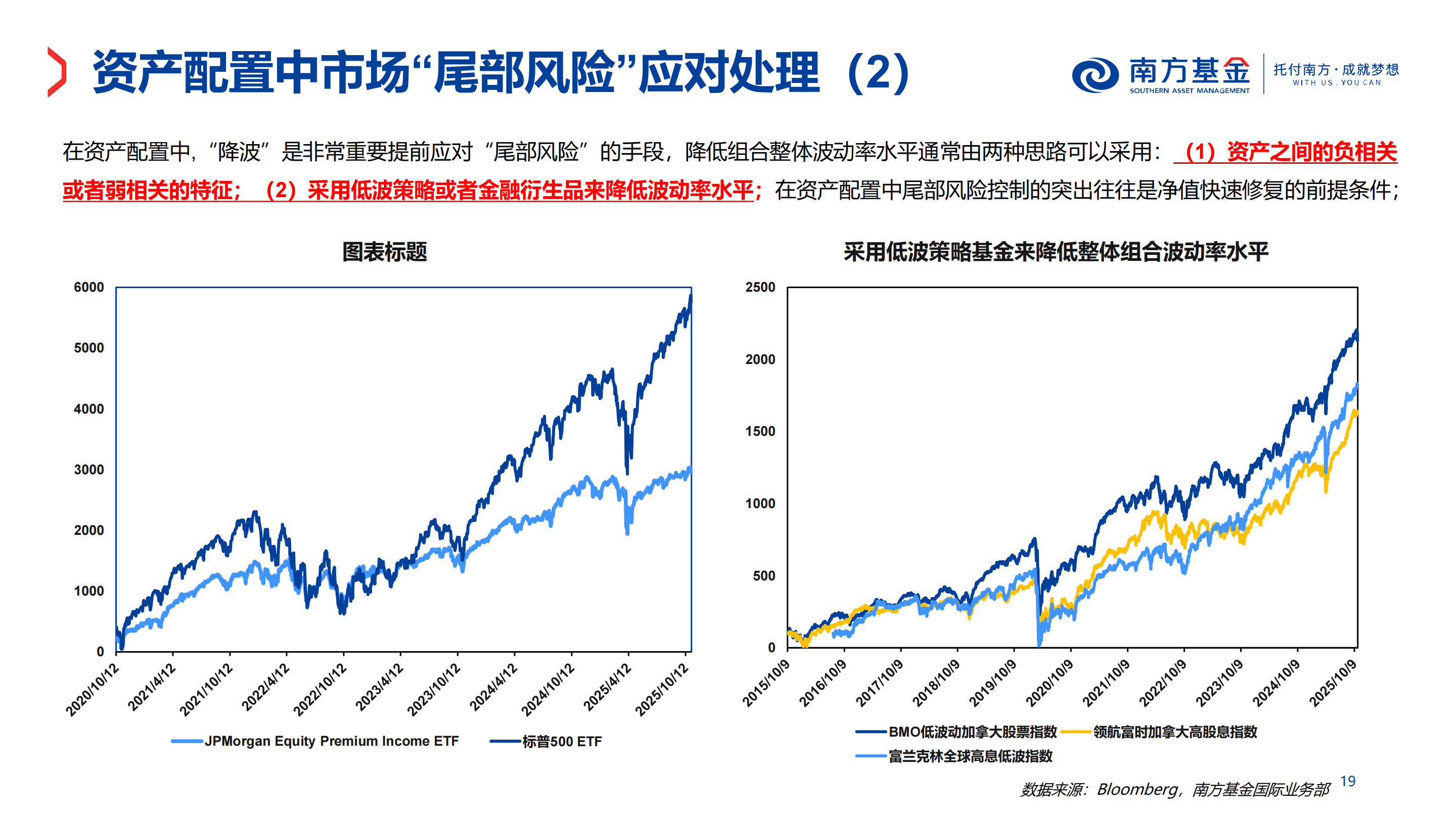

资产配置的第一问题是生存,不是收益最大化。

投资不是押答案,是管理未来的不确定性。

资产配置的本质,是把命运从单一情景中解放出来。

所有资产都是未来现金流、购买力、稀缺性和流动性的不同组合。

长期收益来自风险暴露,短期胜负来自仓位结构。

世界不是线性展开的,组合必须允许意外发生。

没有一种资产能永远代表安全。

财富管理的一大核心,是让自己活过坏年份。

风险不是波动本身,是无法承受的损失。

最大回撤比平均收益更接近真实命运。

投资者真正持有的不是资产,是一组未来情景。

配置不是为了预测未来,是为了不被未来单点击穿。

资产之间的关系,与单个资产的好坏同样重要。

财富的长期敌人有三个:通胀、清算、错误集中。

一个人的资产负债表,也是他的世界观。

收益率不能脱离路径看,路径会决定你是否撑得到终局。

好组合不追求每一年都赢,只追求少犯致命错误。

现金不是低收益资产,现金是期权。

债务不是免费的杠杆,债务是时间约束。

资产配置最终配置的不是钱,是人的耐心、约束和行动自由。

把钱分成安全资金、长期资金、机会资金三层。

用核心资产承担长期复利,用卫星资产表达有限观点。

用大类资产配置决定主要收益来源。

低成本指数工具降低长期摩擦。

债券和现金管理流动性与回撤。

黄金、通胀保护资产或真实资产对冲货币信用风险。

用全球分散降低单一国家风险。

用币种分散处理汇率与购买力风险。

期限分散处理利率风险。

行业分散处理产业周期风险。

定期再平衡防止组合漂移。

用阈值再平衡减少无效交易。

用极端情景表检查组合脆弱点。

用最大回撤假设反推可承受仓位。

用长期估值水平修正未来收益预期。

用现金流规划决定权益仓位上限。

用年度复盘检查规则执行,而不是追问每笔交易对错。

用简单、可重复、可解释的系统替代灵感交易。

有效前沿解释若干:

投资不是寻找最好的单一资产,是寻找最好的资产组合。

单个资产的收益很重要,但它在组合里的位置更重要。

风险不是一个资产自己的事,风险来自资产之间的关系。

有效前沿的本质,是风险和收益之间的交换边界。

这条边界告诉你:世界上没有免费的高收益,只有更聪明的风险组织。

好组合的核心,不是每个资产都强,是资产之间能够互相抵消部分波动。

投资组合是一个系统,系统的性质不能从单个部件直接推出。

有效前沿把「分散投资」从口号变成了数学结构。

资产配置的真正对象,不是资产,是相关性。

投资者买到的不是收益本身,是一组未来现金流的不确定性。

风险不是绝对坏事,无法获得补偿的风险才是真坏事。

有效前沿的隐含信念是:承担风险应该获得相应报酬。

有效前沿要剔除的,正是那些「高风险、低收益」的劣质组合。

好资产未必适合你,因为它可能把你的组合推向低效区。

坏资产也未必一无是处,因为它可能降低整体波动。

组合管理的智慧,是让资产之间形成结构性互补。

有效前沿不是预测市场的水晶球,是约束投资冲动的坐标系。

它把投资问题从「买哪个」变成「怎么配」。

最终讨论的不是收益最大化,是单位风险的收益效率。

给定风险水平,收益越高越好。

给定收益目标,风险越低越好。

同时做到「更高收益、更低风险」的组合,会支配另一个组合,被支配的组合没有长期存在的配置理由,有效前沿只保留没有被支配的组合。

组合收益等于各资产预期收益的加权平均,但组合风险不等于各资产风险的简单加权平均,组合风险受协方差矩阵控制。

相关性越低,分散化价值越高,负相关资产是组合里的稀缺资源。

高波动资产未必拉高组合风险,关键看它与其他资产如何联动。

低波动资产未必安全,若在危机中一起下跌,分散价值很低。

资产数量增加不等于分散有效,相关性下降才是分散有效。

有效前沿的核心约束,是预期收益、波动率、相关性三者共同决定组合位置。

把资产想成乐器,组合不是挑最响的乐器,是编一首不刺耳的曲子。

把风险想成船的摇晃,单个货物重不重不够,关键看货物怎么摆。

把有效前沿想成登山路线,同样体力下走得更高,就是更有效。

把无效组合想成绕远路,用更多风险,只到达更低收益。

有效前沿是静态图,但投资世界是动态过程。静态前沿回答「此刻如何配置」,动态市场考验「未来如何维护」。

有效前沿不是一条固定线,它会随收益预期、波动率、相关性变化。

危机中最危险的事,是相关性突然上升。

有效前沿在牛市里容易被忽视,因为单一风险资产看起来最有效。有效前沿在熊市里才真正显形,因为组合结构开始决定生存能力。

投资者的风险承受能力,决定他应该落在前沿上的哪个位置——保守投资者选择前沿左侧,激进投资者选择前沿右侧。

预期收益是估计值,不是保证值。

波动率是风险的近似表达,不等于全部风险。

最大回撤、流动性、信用风险、尾部风险,常常藏在波动率之外。

相关性不是常数,它会在危机中失真。

🎬 后期制作、声音设计:Dong

🎵 本期音乐:La clé des champs

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐 知识星球找我玩,这里是我自己学习的输入笔记,也是听友群。