7138

7138 27

27油价已经回到 100 美元上方。新闻里到处是地缘风险、霍尔木兹海峡、通胀担忧,但美股没有立刻进入恐慌模式。

是股市太乐观,还是油价传导本来就需要时间?

这一期我们不预测油价,而是拆解一条很多人忽略的传导链:油价不是一个孤立商品价格,它会先影响运输、保险、库存和企业成本,再影响通胀预期,最后走向美债收益率和股票估值。

股票市场没有立刻恐慌,不代表油价不重要;它只说明这条传导链还没有完全走到利润和估值那一端。

关键事实:

— 2026 年 5 月 15 日,西德州中质原油收于 105.42 美元/桶。

— 2026 年 5 月 13 日,美国 30 年期国债拍卖高收益率为 5.046%。

— 2026 年 5 月 18 日,美股回落,路透将压力部分归因于高油价和美债收益率上行。

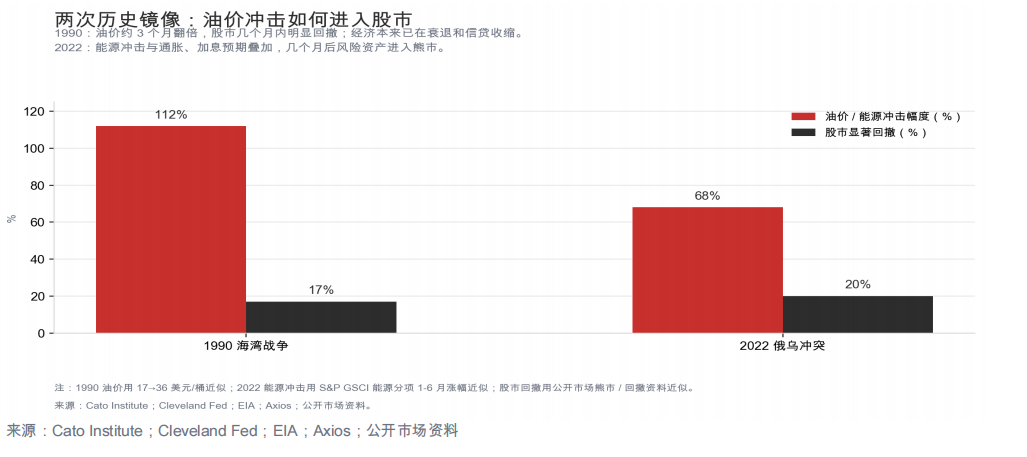

— 1990 年海湾战争期间,油价大幅上行;但当时美国本来已经处在衰退和信贷收缩环境里。

— 2022 年俄乌冲突后,油价通过通胀、加息预期和折现率,在几个月里传导到风险资产。

你会听到:

2026 年 5 月中旬三条线同时在动:WTI 105.42 美元、30 年美债拍卖高收益率 5.046%、美股回落

油价怎么从一个商品价格,变成整个市场的压力

为什么美股经常不会第一秒交易物理风险,而是先看利润和利率

为什么债券市场没那么好哄

1990 年海湾战争和 2022 年俄乌冲突,两次油价冲击的历史镜像

高油价是否影响股市,关键为什么不是它吓不吓人,而是它维持多久、经济底子有多脆

美联储真正怕的不是一次性油价波动,而是通胀预期被重新点燃

下期预告:

如果市场真的在担心地缘风险和通胀,按理说避险资产应该一起涨。可最近黄金没有这么简单。下一期我们聊:避险这件事,真的只有一种买法吗?

------

声明:本节目旨在提供分析框架与历史视角,所有内容均为信息分享与学术探讨,不推荐任何具体投资标的或操作。投资决策请基于个人独立研究。

------

【收听延伸与交流】

欢迎加入我们的听友群,一起探讨你的“非共识”。

世界没有标准答案,我们欢迎一切有价值的思考碰撞。

添加「非共识的20分钟-课代表」,即可入群交流。

另外,为了给购买过付费节目的听友提供更聚焦、更高质量的交流空间,我们新建了「资深交流群」,面向已购买《非共识的 20 分钟》任意付费集的听友开放。已购买付费节目的听友,可添加「非共识的20分钟-课代表」了解详情。需提供购买记录截图,核验后入群。

*社群内所有讨论仅为听友间的观点交流与学术探讨,不构成任何投资建议。

一边是油价涨,另外一边其实是 AI 的财报不断超预期。理论上,油价涨带来的通胀预期应该会抬升美联储加息预期,但明显现在风险资产并不是这么想的。

到底是哪边对?是 AI 的业绩不断 deliver,还是油价上涨带来通胀?期待大家的分享和看法。