130

130 0

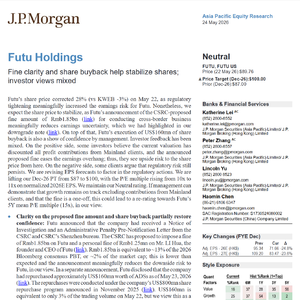

02026 年 5 月 24 日摩根大通亚太股票研究研报,当下富途在监管落地与股份回购双重加持下,股价已具备企稳基础,市场各方观点出现明显分化。

5 月 22 日受跨境业务监管收紧影响,富途单日股价大幅回调,远跑输中概互联网指数。但两大关键变量落地,彻底消解了市场最大不确定性:证监会拟对富途处以 18.5 亿元罚款,金额仅为市场预期下限,仅占公司市值 2%、2026 年税前利润 13%,利空基本出尽。同时富途已完成 1.6 亿美元股份回购,归属此前 8 亿美元回购计划,释放管理层对自身发展的坚定信心。

机构投资者态度呈现两极分化。对冲基金认可当前估值底部区间,认为股价下沿已被锁定,逢低布局意愿强烈;长线机构仍存顾虑,担忧后续监管持续加码、内地业务调整节奏存在变数。

摩根大通下调富途 2026 至 2028 年净利润预期,降幅均在 24%-25%,同时将 2026 年目标价从 87 美元上调至 100 美元,维持中性评级,估值采用 11 倍市盈率。

监管明确给出两年缓冲期,要求境外券商逐步退出内地业务,预计两年内将出现千亿级资金流出,交易活跃度也会明显下滑。不过富途积极开拓韩国、马来西亚等新市场,布局加密资产、预测市场等新业务,叠加二季度经营数据回暖,若后续脱离内地业务仍能保持增长,估值有望修复至五年均值水平。

可私信我,进我的外资研报知识库: 外资研报知识库这是一个汇集全球顶级投行最新研究报告的知识库。它每日更新,覆盖全球宏观经济、行业趋势及公司深度分析。是你手机里的经济顾问智囊团,能给到精准专业的解读。