6930

6930 47

47核心判断:

物价高和股市涨能并存,一半是真账:指数权重股既能把涨价转嫁出去,又正好在 AI 这一轮里把利润真做了出来,利润率创了历史新高;另一半是赌注:市场把多出来的能源通胀,定价为外生、临时。第一半我信,第二半打问号——历史上每次说「临时」,最后都不太临时,而政治人物的本能又总是把问题往后拖。

关键事实:

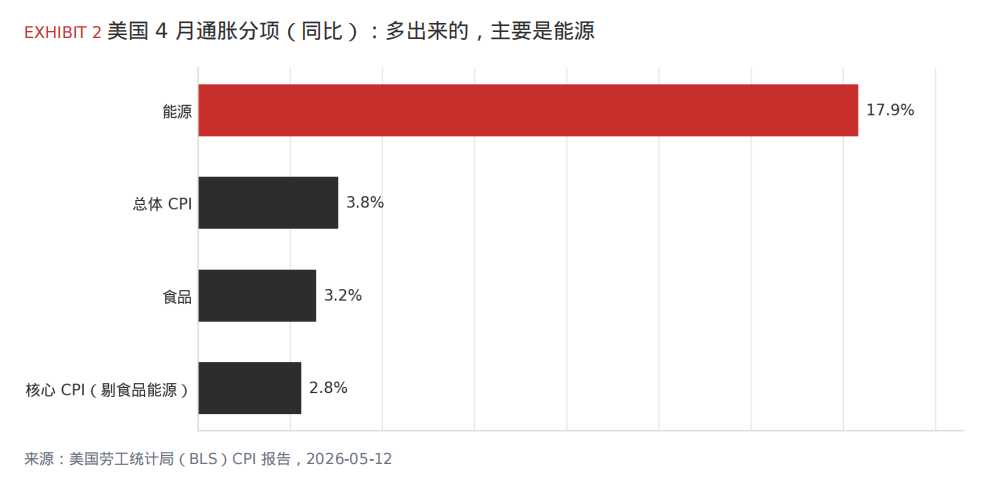

— 美国 4 月 CPI 同比 +3.8%、环比 +0.6%;剔除食品能源的核心 CPI 同比 +2.8%。

— 能源价格同比 +17.9%,贡献当月涨幅四成以上;食品同比+3.2%。能源走高的背景是中东冲突推升油价(仅作资产定价角度)。

— 标普 500 于 4 月底收 7,209;5 月 11 日标普收 7,412、纳斯达克收26,274,双双再创新高,费城半导体指数领涨。

— 一季度已出财报的标普 500 公司约 83% 超预期;全年盈利增速预期由 4 月的 14.4% 上调至28.6%—— 股价上涨有真实利润支撑。

— 标普 500 一季度净利润率 13.4%,为 2009 年有记录以来最高 —— 涨价被大量转嫁给下游。

— 集中度:七巨头占标普 500 约 34.8%(2016 年仅 12.5%);前十大个股约占 40%,高于2000年互联网泡沫顶的 27%,但前十大也贡献约 30% 的盈利——与 2000 年的关键差别。

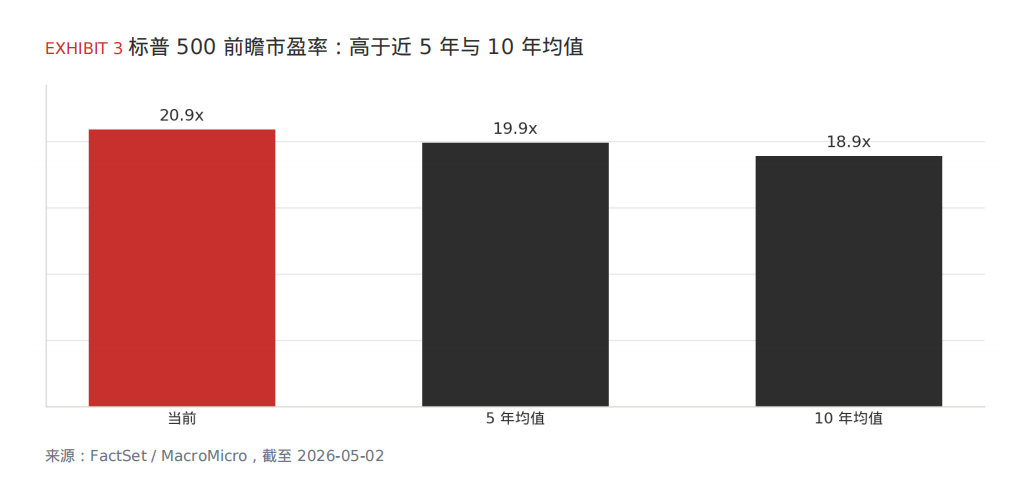

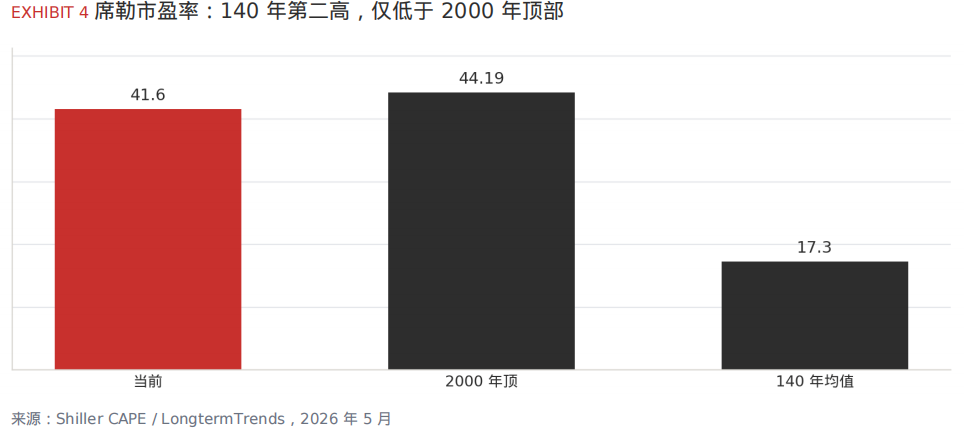

— 前瞻市盈率约 20.9 倍,高于 5 年(19.9)与 10 年(18.9)均值;席勒市盈率约 41.6,为140年第二高,仅低于 2000 年的 44.19。

互动问题:

这一次,更像 2021 年通胀反咬一口,还是 2007 年从大家没盯的角落先爆?

------

声明:本节目旨在提供分析框架与历史视角,所有内容均为信息分享与学术探讨,不推荐任何具体投资标的或操作。投资决策请基于个人独立研究。

------

【收听延伸与交流】

欢迎加入我们的听友群,一起探讨你的“非共识”。

世界没有标准答案,我们欢迎一切有价值的思考碰撞。

添加「非共识的20分钟-课代表」,即可入群交流。

另外,为了给购买过付费节目的听友提供更聚焦、更高质量的交流空间,我们新建了「资深交流群」,面向已购买《非共识的 20 分钟》任意付费集的听友开放。已购买付费节目的听友,可添加「非共识的20分钟-课代表」了解详情。需提供购买记录截图,核验后入群。

*社群内所有讨论仅为听友间的观点交流与学术探讨,不构成任何投资建议。

我是实实在在的重度 AI 使用者,但却因为看见了通胀和供应链成本上升的确定性,忽略了 AI 季报的 deliver,算是个自省吧,跟大家分享。

不过确实走到这儿了,也想问问大家:你们觉得这个更像是 2021 还是 2007?