1

1 0

0能源通胀的“最后一站”:农产品到哪一步了?

今年以来,全球大宗商品市场最引人注目的故事,莫过于能源价格的狂飙。自美伊冲突升级、霍尔木兹海峡航运受阻以来,布伦特原油从每桶80美元附近一路冲高,一度突破110美元,至今回落至91美元附近。

大宗商品的牛市有个经典顺序:黄金→有色金属→能源化工→农产品。能源涨价之后,市场自然把目光投向了那个“总是最后才动”的板块:农产品。

图片来源:unsplash

问题来了,能源涨价向农产品的传导,到底到了哪一步?是刚刚开始,还是已经走完?农产品的“防御配置”逻辑,究竟是故事还是现实?

一、传导的三条路径:成本、替代与资金

要回答“到了哪一步”,首先得搞清楚:能源涨价是怎么传导到农产品的?我们可以总结出几条清晰的传导路径。

路径一:成本推升,化肥是第一站

现代农业高度依赖化肥。而化肥的生产,尤其是氮肥(尿素),极度依赖天然气和石油。根据联合国贸发会议的数据,天然气价格与氮肥价格的长期相关性高达0.9以上。一个关键差异在于:能源体系有战略储备和协调机制作为缓冲,但化肥供应链几乎没有任何安全垫。一旦运输通道被切断,面临的不是成本上涨,而是货源本身的消失。

图片来源:unsplash

本轮传导的逻辑链非常直接:霍尔木兹海峡受阻,导致中东天然气和尿素出口中断,全球化肥价格随之飙升,种植成本上升,最终推动粮价底部抬升。花旗银行在5月中旬发布的报告中指出,自中东冲突以来,能源和化肥价格已上涨约50%至60%。国际尿素价格从冲突前的每吨不到400美元,到4月份印度招标价已飙升至东海岸每吨959美元、西海岸935美元,翻了不止一倍。

美国4月的通胀数据也验证了这一点。据美国劳工统计局数据,4月PPI同比高达9.8%,涨价已从燃料向化工原料、橡胶、塑料、木材乃至农产品全面扩散。继3月精炼石油制品大幅上涨后,4月化工原料、橡胶和橡胶制品、木材等均出现不同幅度上涨。成本端的压力,已经实实在在地传导到了农业生产的每一个环节。

路径二:替代需求,生物燃料是“转换器”

能源涨价不仅推高成本,还通过“替代效应”直接拉动了农产品的工业需求。

当原油价格高企时,生物燃料的经济性凸显。美国约40%的玉米用于生产乙醇,巴西约一半的甘蔗用于生产乙醇而非白糖,印尼则在2026年强制推行B50生物柴油政策,即在柴油中掺混50%的棕榈油基生物柴油。根据行业分析,印尼B50政策一旦全面执行,一年就要多消耗约400万吨棕榈油,相当于该国出口量的16%。

一个更直接的催化剂来自政策端。美国众议院近期通过了允许E15(含15%乙醇的汽油)全年销售的立法,投票结果为218票对203票,反对票主要来自产油州的议员。科迪华CEO在财报电话会上评论称,这一政策可能额外消耗约15%的美国玉米产量。能源政策与农产品需求,就这样被直接焊在了一起。

路径三:资金配置,农产品成了“防御盾”

第三条路径,来自金融市场本身。当科技股等强势资产逆转时,资金不会第一时间选择全面避险或翻空,而是倾向于寻找其他赛道继续做多。复盘2000年和2022年的行情可以发现,在科技转势初期,农产品普遍呈现抗跌甚至上涨的态势。这并非巧合,而是资金寻找“下一个多头战场”的本能反应。

中粮期货研究中心报告认为,农产品的“低金融属性”和“独立性”,使其成为资金从科技撤离后最青睐的防御配置。2022年就是典型的农产品大年,农产品与金融资产的负相关性意味着行情走势与金融背向而行。不过,仅靠资金驱动的防御配置无法支撑长期行情,品种最终还是需要依靠自身基本面决定趋势。

到了哪一步?

讲完逻辑,我们来看现实数据。可以从几个视角判断当前传导的进度。

美国市场,传导已全面扩散

美国4月的通胀数据提供了最清晰的“快照”。据美国劳工统计局统计,4月CPI同比上涨3.8%,较上月提高0.5个百分点;核心CPI同比2.8%,较上月提高0.2个百分点;而PPI同比更是高达9.8%,较上月提高2.9个百分点。从环比看,4月PPI上涨2.7%,其中燃料及相关产品价格在3月大涨18.5%之后,4月仍上涨6.4%。涨价正在从能源向更广泛的领域扩散:化学品及相关制品、机械设备、橡胶及塑料制品、木材及木制品、纸浆及纸张、农产品等分项均出现明显上涨。

花旗银行的大宗商品团队在5月中旬因霍尔木兹海峡关闭和天气相关的双重供给风险,上调了玉米和大豆的价格预测。玉米3个月目标价从每蒲式耳4.75美元上调至5.00美元,6至12个月目标价从5.25美元上调至5.50美元,较现货价格分别上涨约7%和18%。大豆方面,3个月目标价维持在每蒲式耳12.50美元不变,但6至12个月目标价从12.00美元上调至13.00美元。

所以,我们可以看出:在美国,能源向农产品的传导已经进入“价格兑现”阶段。

中国市场,传导已到,但卡在了中游

中国市场的情况则更为复杂。

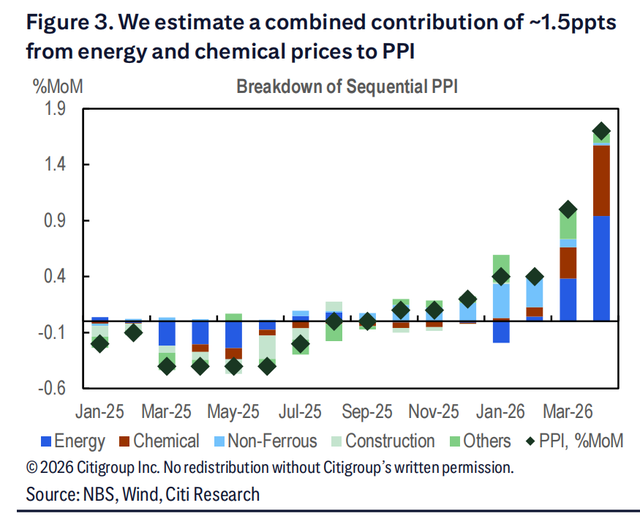

据中国国家统计局数据,4月CPI同比上涨1.2%,远超市场预期的0.8%;PPI同比更是跳升至2.8%,大幅高于市场预期的1.8%。花旗银行在5月上旬估算,能源和化工价格合计贡献了约1.5个百分点的PPI环比涨幅。

图片来源:花旗报告

然而,下游的传导并不顺畅。花旗指出,塑料和橡胶制品的环比涨幅仅为1.7%,幅度温和得多,且同比仍为负值(-1.3%)。水泥等非金属矿物制品PPI同比进一步下滑至-5.5%,环比也为负值。核心商品通胀有所放缓,上游涨价的向下游传导迹象有限。

据银河期货报告数据:国内4月PPI季调数据显示通胀传导并不顺畅,采掘业和加工业环比仍然下降,CPI服务相关行业中交通和通信的环比也在下降。报告分析认为,在国内经济仍有压力的情况下,通胀对海外冲击的反应虽然存在,但幅度相较美国更为有限、也更为缓慢。

为什么会出现这种差异?核心原因是国内需求偏弱。供强需弱的格局没有被根本扭转,上游的涨价很难完全向下游终端消费品传导。这就是为什么美国CPI已经冲到3.8%,而中国CPI还在温和区间。

全球库存,供需平衡表正在收紧

美国农业部在5月发布的全球农产品供需报告中提供了关键的供需数据。

玉米方面,2026/27年度全球玉米产量预期被下调,消费预期却被上调,全球玉米库消比环比下降1.52个百分点至21.11%。美国、阿根廷、南非等国减产,中国和巴西增产部分抵消了减产影响。中国的情况更为突出:玉米产量预计为3.07亿吨,环比增加1.91%,但进口量环比减少25%至600万吨,消费量环比上升1.25%,库消比环比大幅下降5个百分点至51.12%。

大豆方面,全球大豆产量预期从4.27亿吨上调至4.42亿吨,主要来自巴西、美国和阿根廷的增产,但消费量也同步上调。全球大豆库消比环比下降0.99个百分点至28.31%。中国大豆库消比下降0.61个百分点至32.79%,主要受国内生猪及家禽对豆粕的刚性需求影响。

供需平衡表在收紧,这是农产品涨价最坚实的“地基”。

天气变量,厄尔尼诺正在“火上浇油”

除了能源和化肥,还有一个不可忽视的变量:天气。

根据国家气候中心2026年5月底的官方通报,5月赤道中东太平洋海温已正式进入厄尔尼诺状态,夏秋季将发展成为一次中等及以上强度的厄尔尼诺事件,并于秋冬季达到峰值,预计明年春季衰减。美国国家海洋和大气管理局(NOAA)的预测则更为具体,其认为2026年底出现“强”或“非常强”厄尔尼诺的概率约为67%,其中“非常强”的概率为37%。

厄尔尼诺对农产品的冲击路径非常清晰。东南亚干旱直接影响棕榈油和橡胶的产量;印度、泰国干旱导致甘蔗减产,进而影响白糖供给;巴西南部降雨过多则可能阻碍大豆收获。

图片来源:unsplash

历史数据验证了这种敏感性。统计显示,1982至1983年的超强厄尔尼诺中,棕榈油涨幅达169%;1997至1998年的世纪级厄尔尼诺中,棕榈油涨幅达155%;2015至2016年的强厄尔尼诺中,棕榈油涨幅也超过100%。每一次强厄尔尼诺,棕榈油都没有缺席。天然橡胶在1997至1998年上涨76%,在2015至2016年更是大涨120%。规律硬到无法忽视。

三、最大的变数:需求,还是需求

尽管传导逻辑清晰、数据正在验证,但这一轮农产品涨价有一个与以往不同的特征:它不是由全球需求繁荣拉动的,而是由供给冲击驱动的成本推动型通胀。

简单来说,农产品涨价的持续性,取决于下游需求能不能接得住。

资金仅因为独立性做多农产品,并不会扭转大部分农产品的熊市表现。品种还需要依靠自身基本面决定趋势。

回顾2016年和2021年的输入型通胀经验,国联民生证券近期报告指出与2026年的不同之处在于“国内需求偏弱”,如果后续涨价压力集中于上游而未能有效传导,将削弱企业利润,加大经济压力。目前短期内降准降息的必要性下降,输入型通胀变为螺旋上升的可能性偏低。

也就是说,如果下游需求始终起不来,上游的涨价最终可能“白涨”。中游企业利润被挤压,终端消费者感受不到明显的涨价,最后价格还是会回落。

这恰恰是当前市场最大的分歧点。

四、站在当下,怎么看农产品的机会?

综合以上分析,我们可以对“能源通胀向农产品的传导”做一个阶段性的定性。

传导已经发生,但尚未完成

从成本端(化肥、能源)到中游(化工、橡胶),涨价已经全面扩散;从供给端(库存下降、天气减产预期)到资金端(防御配置需求),支撑逻辑也在形成。但在下游需求端,尤其是中国国内的需求,仍然是最大的短板。银河期货认为,当前中美货币政策均受制于各自内部矛盾:美国通胀压力未消,美元流动性难以实质性宽松;中国内需偏弱,人民币流动性则维持相对宽松。农产品能否真正走出趋势性行情,最终不取决于流动性环境,而取决于自身供需是否存在真实矛盾。

最值得关注的是“独立品种”

中粮期货提出一个很有实战价值的策略:处于价格低位、属性独立的农产品种,值得逢低进行多头方向的配置,等待宏观资金从科技撤离后的“防御策略”。他们强调,即使原油破位下跌,低价也令止损成本可控;当金融资本真的注入产生溢价后,产业再依照自身基本面:有真矛盾则扩大上行预期,无矛盾则防御策略反而给产业提供一个更好的套保价位。

历史上的白糖就是典型:因原油大周期带动的额外需求,在2000年的农产品熊市中表现独立。当前来看,棕榈油(印尼B50政策加厄尔尼诺减产)、玉米(美国E15政策加全球库存下降)、天然橡胶(东南亚干旱加树龄老化)是机构提及频率最高的三个方向。

短期与中期的时间差

需要特别注意的是,厄尔尼诺对农产品的影响通常有9至12个月的滞后期。即使厄尔尼诺正式启动,真正的产量冲击要到2027年才集中兑现。美国农业部对2026/27年度的预测调整更多反映的是预期变化,实际产量数据还要看后续天气和政策演变。

这意味着,当前的价格上涨更多是预期驱动和成本推动,真正的“供需缺口行情”可能还在后面。对于有耐心的产业资金和配置型资金来说,当前或许是左侧布局的窗口;对于追求短期收益的交易型资金来说,需要警惕地缘政治缓和带来的油价回调风险。国泰海通证券近期提示,美伊可能以谅解备忘录形式达成初步协议,霍尔木兹海峡后续有望在多方管理下有序开放,这将压制油价与通胀预期。

五、不是结束,是转换

回到文章开头的问题:能源通胀的“最后一站”,农产品涨价到了哪一步?

答案是:成本端已经到位,预期端正在发酵,供给端尚未兑现,需求端仍是悬念。

图片来源:unsplash

大宗商品的轮动,从来不是线性的。原油这把火烧到农产品,也不是一天两天就能完成的。它是一个缓慢而坚定的过程,像化肥渗入土壤,像干旱枯萎树叶。

正如中粮期货报告所言,当金融资本真的注入产生溢价后,产业再依照自身基本面:有真矛盾则扩大上行预期,无矛盾则防御策略反而给产业提供一个更好的套保价位。

对于产业从业者,这或许是一个重新审视套保策略的窗口;对于市场参与者,这是一次检验“通胀叙事”成色的机会;对于普通的关注者,这至少提醒我们一件事:全球供应链的每一环都不是孤岛,霍尔木兹海峡的一艘油轮,最终会影响你餐桌上的价格。

涨价的故事还在继续,只是舞台,正在从原油转向粮食。

信息来源说明

数据来源:美国劳工统计局、中国国家统计局、美国农业部(USDA)、国家气候中心、美国国家海洋和大气管理局(NOAA)、联合国贸发会议(UNCTAD)

研报来源:

花旗银行.《化工馏分:花旗大宗商品团队上调农产品价格预测》.2026年5月15日

花旗银行.《中国经济学:四月大宗商品价格进一步强势推升通胀》.2026年5月11日

中粮期货研究中心.《宏观:科技之外还值得投什么——大宗商品篇》.2026年5月29日

银河期货.《方向转变下的政策分野:通胀传导与货币政策约束》.2026年5月26日

国泰海通证券.《通胀预期与风偏修正或主导大类资产定价》.2026年5月25日

国联民生证券.《历史上输入型通胀的流动性与货币政策启示》.2026年5月20日

摩根士丹利.《美国经济周报(北美):关税的另一面:去通胀正在酝酿》.2026年5月22日

美国农业部(USDA).《全球农产品供需报告》.2026年5月

报道来源:科迪华(Corteva)财报电话会、美国众议院投票结果

免责声明: 本文仅供参考,不构成投资建议。