6155

6155 8

8✨本期简介

大家好,欢迎收听本期宏观七日谈。

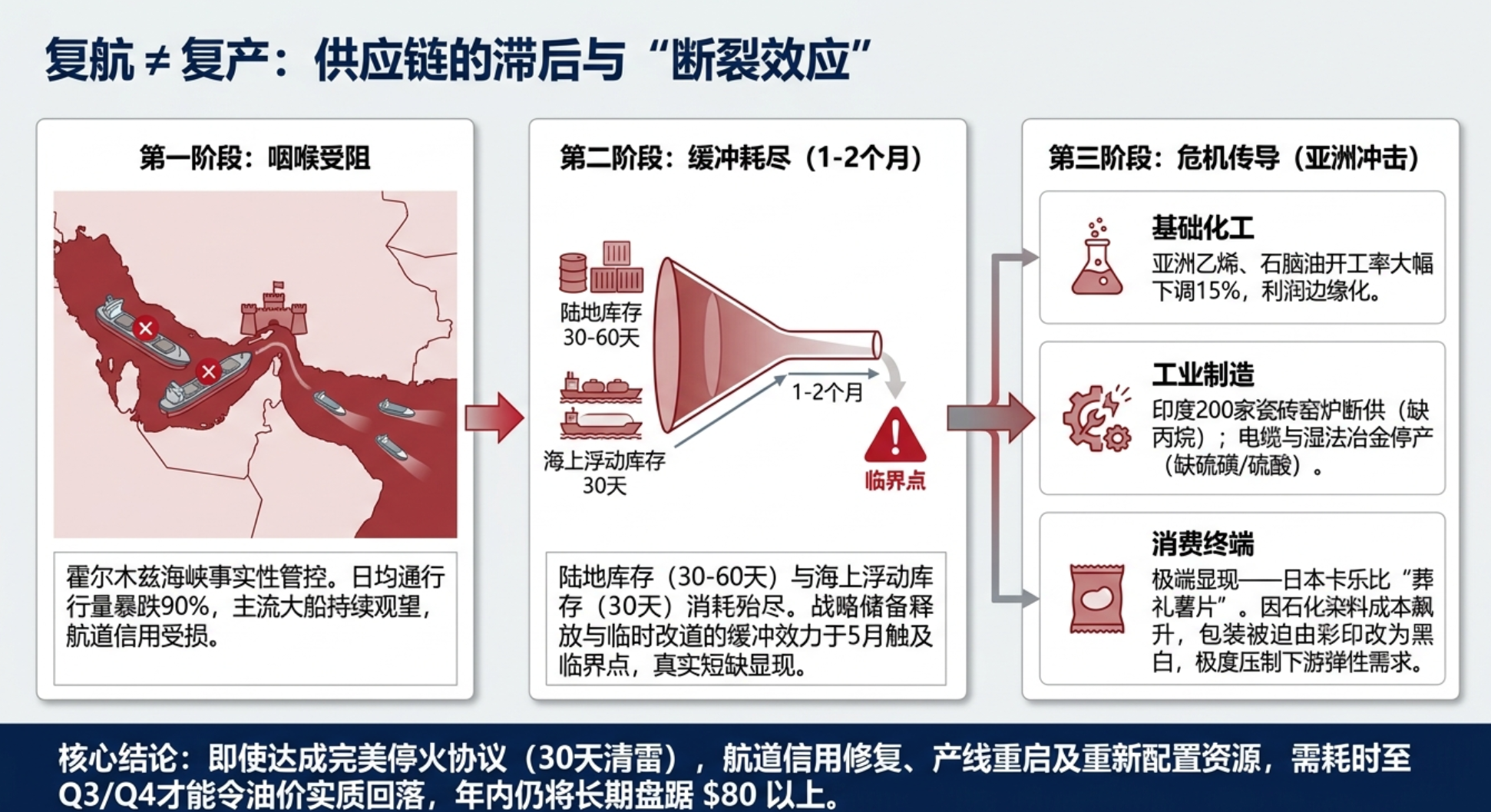

近期,美伊围绕霍尔木兹海峡的博弈陷入到“薛定谔式”僵局,两边一边放狠话、一边克制交火,实则都在等一个体面停战的台阶。但对于霍尔木兹海峡,参考红海经验,信用修复远比清雷更慢。

冲突之外,我们观察到能源短缺并未导致全球大范围停电,反而是氦气、硫磺等化工原料卡住了半导体与纺织业的命脉。当AI繁荣与油价冲击分别对实体经济的两端产生影响时,美联储下一步加息的可能性有多大?此外,为何近期油价回落但黄金却不涨?本期七日谈我们重点探讨以上话题。

⏳时间轴

美伊协议的现状与分歧

伊朗与美国就浓缩铀运输问题仍存分歧

油价恢复与供应链恢复前景并不一致

各国临时措施对冲能源紧张

战争前欧洲硫磺产能受损,中东战争影响下游需求

能源替代性强,化工原料短缺影响

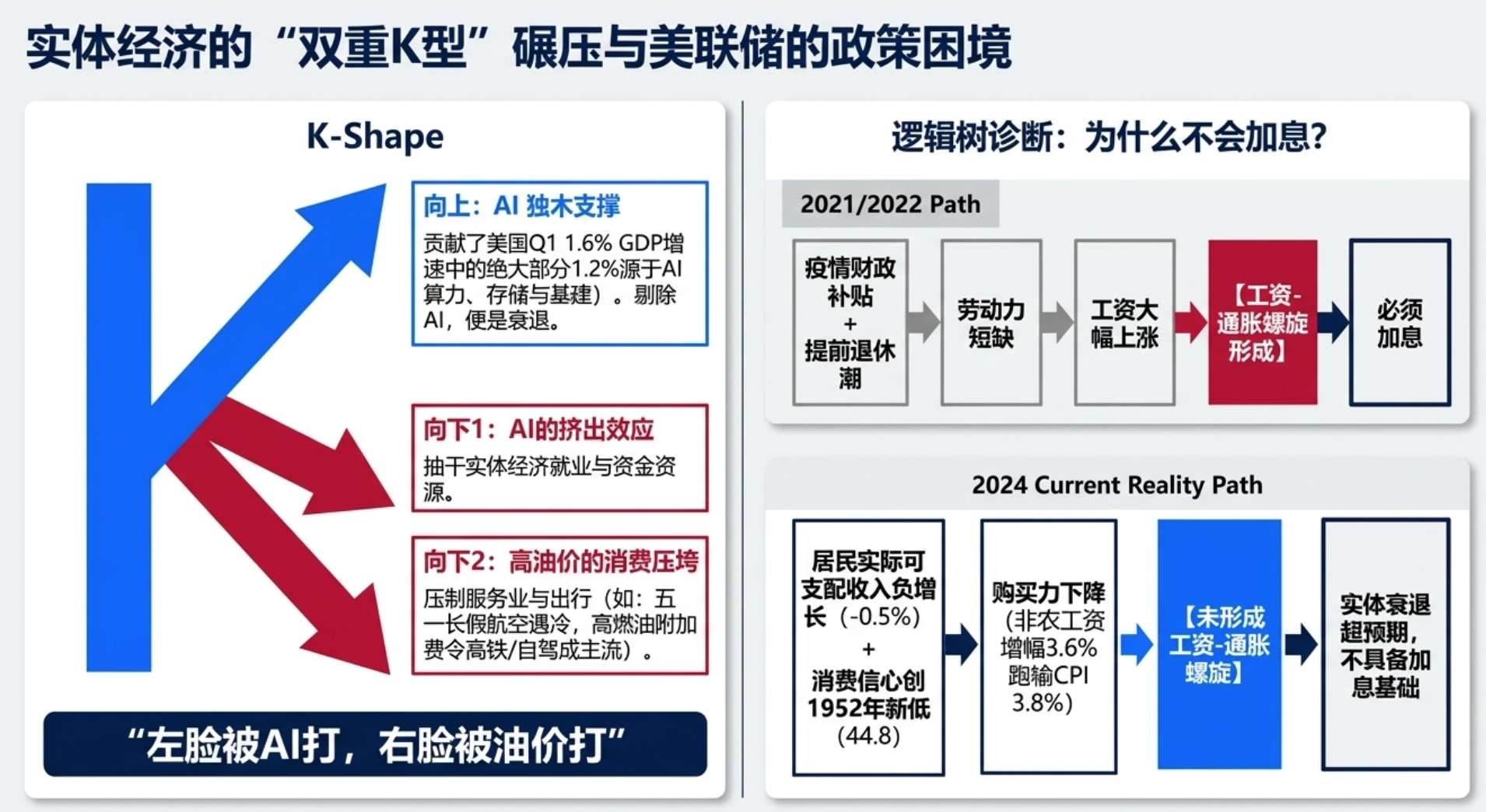

通胀问题与油价上涨的关系

中期通胀预期与劳动力市场关系

油价上涨引发恐慌,加息预期过度

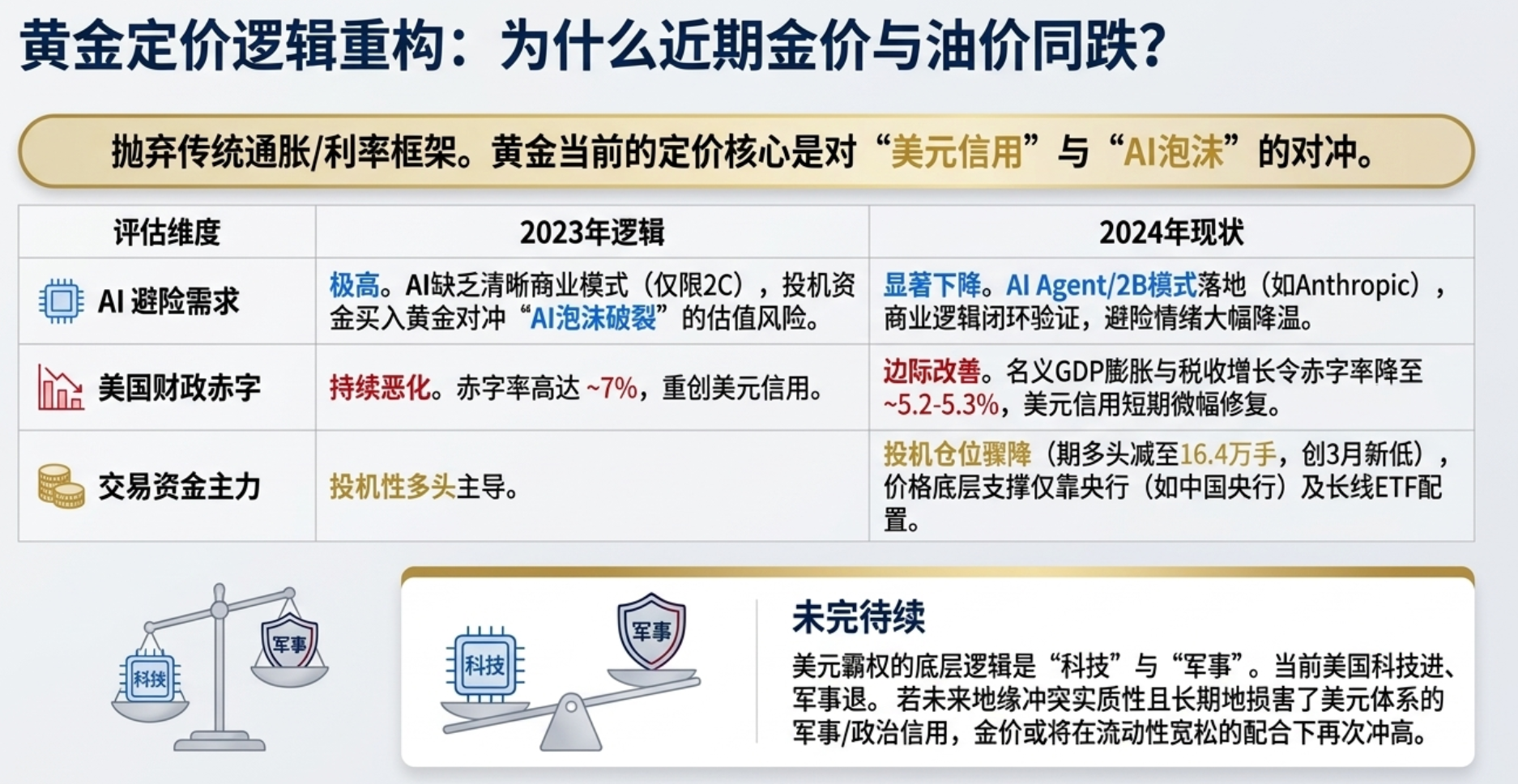

AI泡沫风险下降,黄金避险需求下降

AI避险、地缘叙事、美元信用分别如何决定黄金价格?

📝金句总结

美伊协议目前处在“薛定谔”状态:双方都有停火动机,也都需要台阶下;表面上仍在放狠话、小规模交火,实质上却都在克制冲突烈度,既要给自己保留面子,也要给对方留下退路。

即便美伊最终达成协议,也未必意味着战争风险完全消失,更可能出现的是一种“不战不和”的状态——实际层面冲突降温、航道逐步恢复,但文本层面各说各话,各自保留对协议的解释权。

通道信用一旦受损,复航并不等于复产,通行恢复也不等于供应恢复。航道可以在协议上宣布开放,水雷也可以在30天内清理,但船东、保险公司和货主重新相信这条航线,往往需要更长时间。

油价上涨并不必然导致通胀失控,更不必然导致加息。决定货币政策的,是油价冲击能否通过通胀预期传导至工资,并最终形成工资—物价的自我强化循环。

今天的美国经济是一个双“K”——AI的“ K”和油价的“K”。

📒思维导图

📅录制于2026年5月31日

[宏观七日谈],经济/政策/投资/海外,每周一讲。