828

828 11

11从1000亿跌到200亿,诞生近半个世纪的重疾险,正在被我们抛弃吗?

💙看病不慌,养老不愁,理财不难!欢迎来到「深蓝保编辑部」,这是一档深蓝保旗下的播客节目,我们传递保险的温度,也分享生活的态度!

📖 本期人物介绍

主播:莫莫,前香港财富管理经理,8年保险行业经验,在发现结节之前,买到100万香港终身重疾险的“早鸟派”

主播:斯斯,前广告人+ACGN爱好者,保险学专业,年纪轻轻就用3000+保费拿下重疾终身多次赔的“一步到位派”

嘉宾:零零,医科大学毕业,5年健康行业经验,23岁躺上手术台后,被重疾险拒之门外的苦命人

相信很多伙伴已经发现,这些年重疾险一直在悄悄涨价,几年前花两三千块就能搞定的50万保额,现在直接飙到了四五千。

更让人纠结的是:几百块的百万医疗险,平时生病住院也能报销,我们为什么还要花好几千去买一个赔大病的重疾险?

其实,在全球范围内,还在卖重疾险的地区已经寥寥无几,中国内地和香港占了大头,而欧美成熟市场已经找不到这个险种了。

以上种种,似乎都在告诉我们:重疾险,可能要退出历史舞台了?

但事实真的如此吗,今天这期节目,我们就来聊透这些硬核话题:

重疾险疯狂涨价,到底是为什么?

几百块的医疗险,能顶整片天吗!

如果不买重疾险,我们还有什么平替

……

如果你手里还没有重疾险,或者正在纠结要买还是要退,听完这期节目,也许你会有一个非常清晰的答案

【重疾险科普】往期指路👉🏻EP34 重疾险怎么配,花小钱又保得好?小白不踩坑秘籍

🎧 时间轴

Part 1:我们和重疾险的相爱相杀

在1983年,南非医生发明了只保4种大病的重疾险

莫莫:18年买了终身重疾险,买完就查出了结节,还好上车早

斯斯:抱着人人为我,我为人人的心态,买了多次赔重疾险

零零:23岁躺上手术台后,被重疾险拒保的血泪史

Part 2:保费越涨越贵、产品越卷越复杂

重疾险定价的底层逻辑:保险公司怎么算出你的保费?

第四套生命表:人均寿命变长了,重疾险反而涨价了

轻症、中症、多次赔、关爱金…每一项都在暗中标好了价

Part 3:重疾险这些年,为何总是被嫌弃?

重疾险口碑的至暗时刻:2006年友邦“保死不保生”事件

监管出手!2007年,首次统一25种重疾定义,行业规范化

医疗险崛起:2018年百万医疗险爆发,几百块撬动几百万保额

Part 4:重疾险还有必要买吗?有哪些平替选择

真实故事:医疗险报的是医院里的账单,报不了医院外的债

DRG的影响下,医保开不了的好药贵药,重疾险能搞定

收入损失险、长期护理险:举手!您看我们行吗?

Part 5:现在还能买重疾险吗?怎么买才划算?

新产品正在“缩水”:保额上限低、轻症赔付少……

核保宽松期:身体有小毛病,赶紧在关门前上车

惨痛教训:盲目自信直接人工核保,被拒保留下记录

预算有限怎么办?化繁就简:选定期、减少附加责任

🎁 本期福利

本期的精华内容已整理成深度干货文档,包含:

✅ 重疾险涨价的核心原因拆解(含第四套生命表)

✅ 医疗险vs重疾险功能对比表

✅ 核保宽松窗口期产品清单

✅ 重疾险配置“省钱指南”(定期、去繁就简、保额策略)

👉扫码关注【深蓝保】公众号,回复关键词「清晰」即可领取超全干货

💬 重疾险怎么买?有3种方法:

①如果你有既往病史,不知道能不能买

重疾险核保复杂,自己乱投可能留下拒保记录,💁点击预约专业顾问,我们有专业的规划师1v1服务,帮你做免费的人工预核保,不留下记录,匹配核保最宽松的产品

②想查看重疾险榜单,对比不同的产品

我们每个月都会测评市面上“最抗打”的产品,👉在“深蓝保公众号”回复关键词「金榜」,获取最新榜单

③如果你是保险行家,想自选对比

已经有意向产品了?投保细节全掌握?欢迎直接进入🔍️深蓝保严选-产品库,所有条款透明公开,看准即可自助投保,方便又快捷

📖 本期知识点

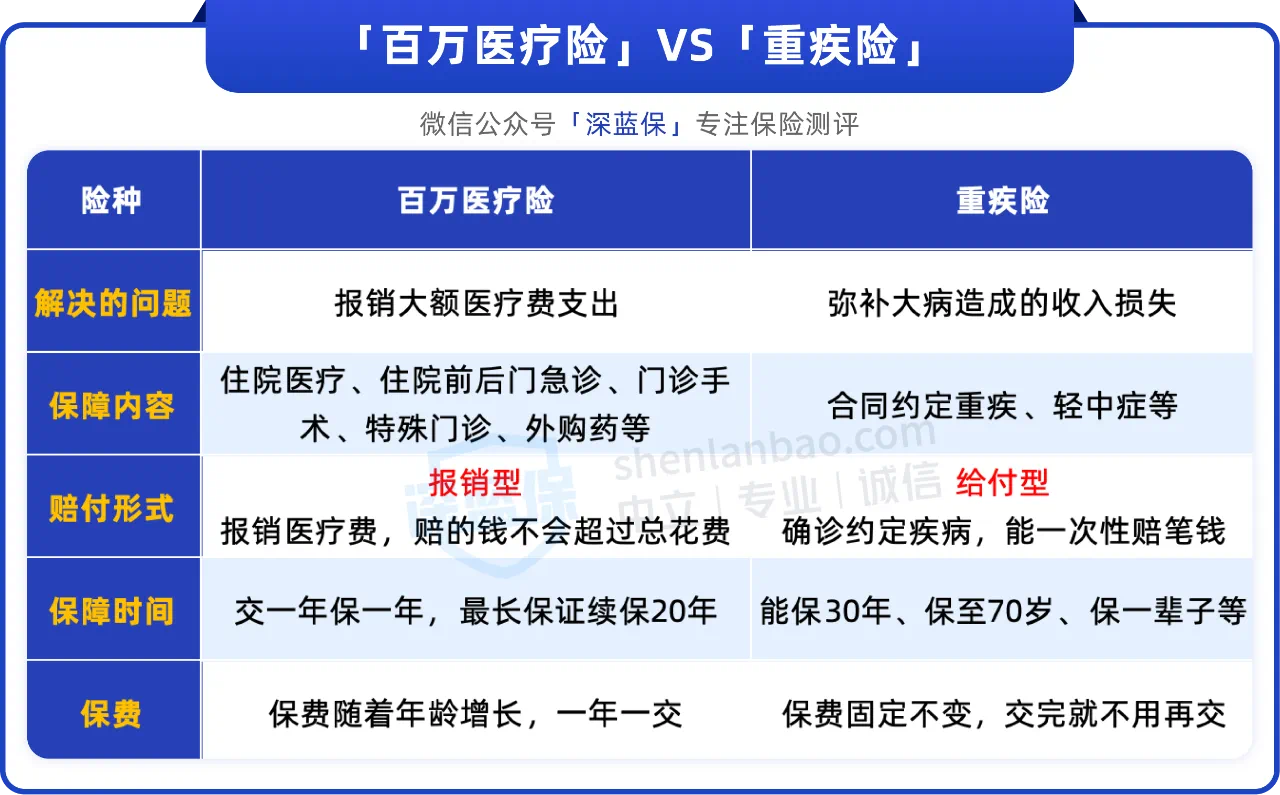

同样是“防大病”的保险,重疾险VS医疗险,有什么区别?

医疗险是报销型的保险,就像个“财务”

管的是躺在病床上的医药费账单,治病花了多少钱,可以跟他报销

一般是需要自己先掏钱,把所有治疗单据资料都整理好,花多少报多少

重疾险是给付型的保险,就像个“霸总”

它不会问你这钱具体花在哪个药瓶子上、哪个手术刀上

只确认你是否符合条件,然后二话不说一次性给你打钱

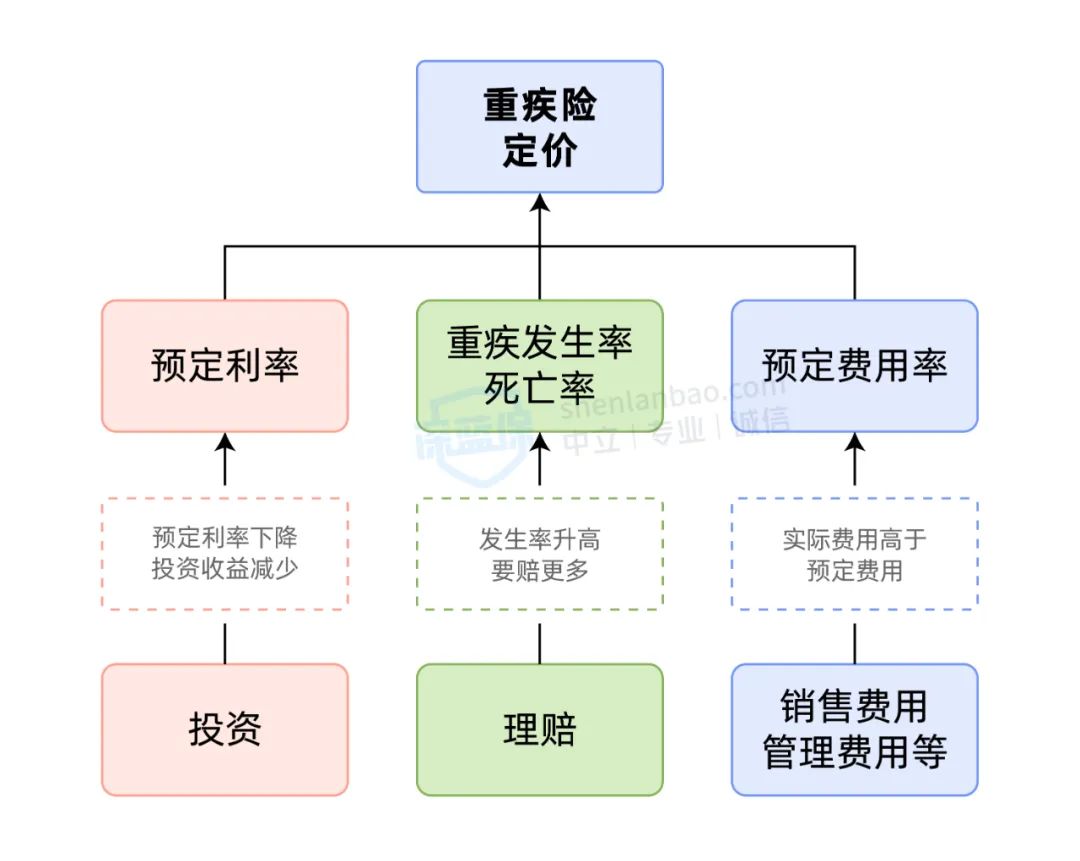

为什么重疾险价格一直在涨?

一款重疾险卖多少钱,核心看3个定价因素:预定利率、预定发生率(重疾发生率、死亡率)、预定费用率

预定发生率:发生保险事故的预期概率;

预定利率:可以看成预期投资回报率,目前普通人身保险上限为 2.0%;

预定费用率:预估的费用,比如经营成本、佣金等。

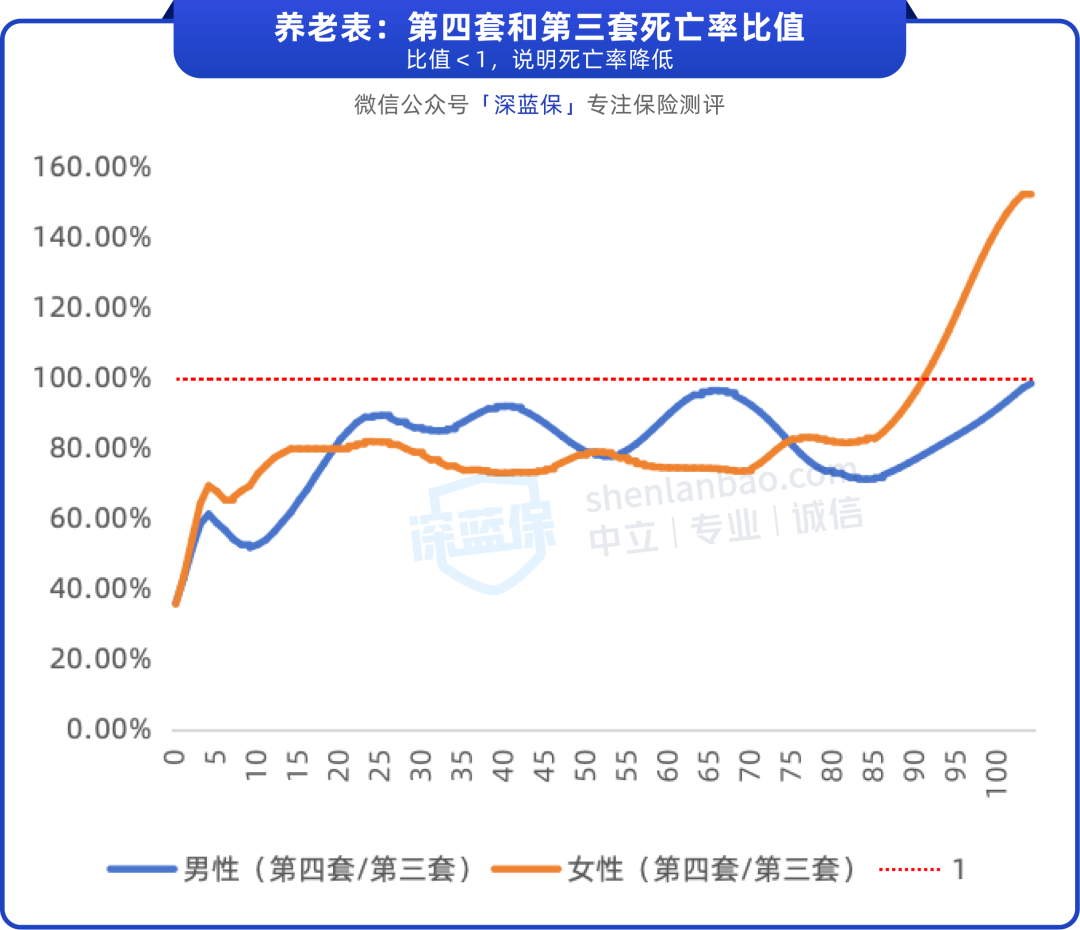

第四套生命表更新

相比第三套,最核心的变化是:死亡率降低、预期寿命提高

男性平均死亡率降低20%,女性降低17%;0岁男性预期寿命提高2岁,女性提高1岁

寿命变长是好事,但对保险公司来说,意味着:你活得越久,未来患上重疾的概率就越大

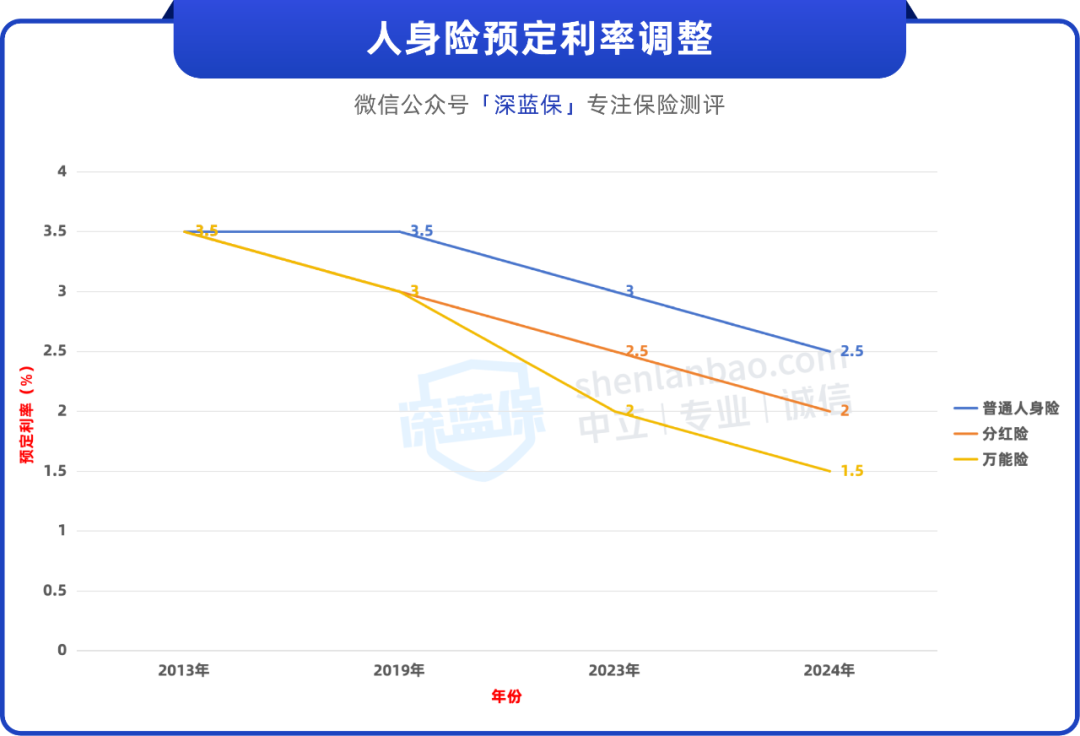

预定利率下调

自 2013年普通型人身险预定利率上限调为3.5%、养老年金可上浮至4.025%以来,预定利率经历了3次下调

每一次下调,重疾险的价格都会涨一些

长期护理险

达到特定重疾或严重残疾,就能按月或按年持续给钱,有些长期护理险还会提供专业的护工服务,比如住院护理和居家护理

收入损失险

也叫失能险,因为意外或疾病导致伤残无法自理,没法工作,能在一定时期内,定期领钱

但是相比重疾险,它对应的理赔情况会更加严重

如果你想要了解更多保险相关知识,欢迎关注「深蓝保」公众号

这里有最接地气的社保干货、有实时更新的保险攻略、有行业前沿的深度剖析,更有专业的规划师团队在线服务

如果你也有想聊的,或者有推荐的嘉宾,欢迎添加微信,加入听友群,一起探讨和我们生活息息相关的议题👇️

感谢你的收听,这里是深蓝保编辑部

我们传递保险的温度,也分享生活的态度,祝大家生活愉快,期待下期再会 : )

- 本节目由深蓝保出品 -