5718

5718 13

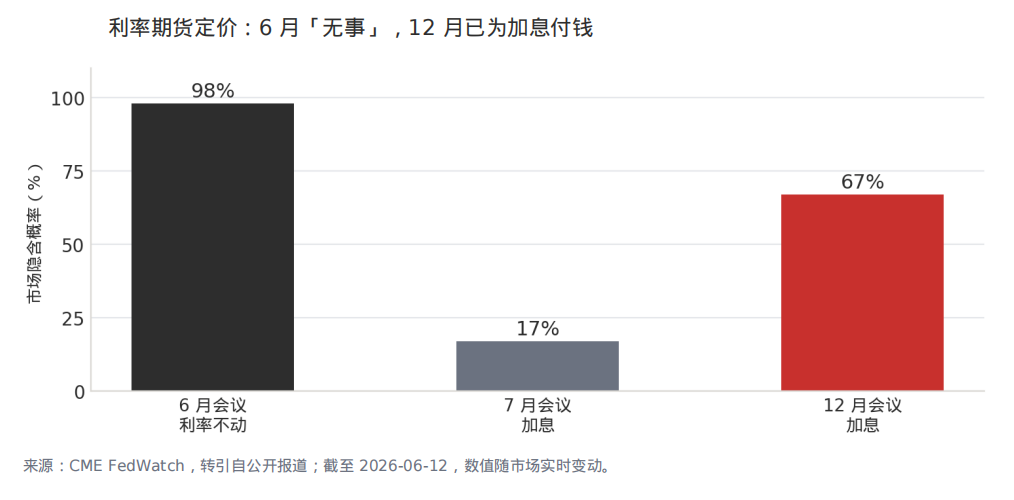

132026 年 6 月 16-17 日,凯文·沃什将首次以美联储主席身份主持议息会议。利率期货定价显示约 98% 的概率利率不动,但这场「无聊的会」是观察新美联储的第一个窗口。本期把沃什的「发言」拆成五种类型,逐一对应不同的资产传导管道,并以 1 月 30日提名日的市场反应作为实证:当天他未谈及任何政策,贵金属却出现 1980 年代以来最差单日 ——市场为他重新定价的,从来不是利率。

核心判断:

市场争论「沃什是鹰是鸽」,这个问题从一开始就问错了。他影响市场的管道几乎都不经过利率:他的任命本身打掉了贬值交易的地基;他对点阵图和前瞻指引的厌恶,打的是波动率而非方向;他的「市场纪律」主张,打的是信用市场里「总有人兜底」的隐含保险。盯着 6 月 17日利率决定的人,看错了地方 —— 真正要听的是记者会:他怎么说,说多少,用什么词。

关键事实:

— 2026 年 1 月 30 日,美国白宫提名凯文·沃什(KevinWarsh)接替鲍威尔出任美联储主席。当日黄金日内最深下跌约 16%、白银约 39%,为 1980年代初以来最差单日;10 年期美债收益率基本未动(4.24% 至 4.25%)。

— 沃什 2006 年以 35 岁成为美联储史上最年轻理事;2008年危机期间担任美联储与华尔街之间的联络人,经手贝尔斯登出售、美国国际集团(AIG)救助等案。

— 2010 年公开反对第二轮量化宽松(6,000 亿美元购债计划),2011 年 3月辞职;此后供职于斯坦福大学胡佛研究所,长期批评美联储政策框架。

— 2026 年 4 月 21 日参议院听证:主张缩减资产负债表(同时承认需要时间与耐心)、批评前瞻指引与点阵图、主张恢复市场纪律;5 月 22 日宣誓就任第 17 任主席。

— 当前联邦基金利率区间 3.50%-3.75%,2026 年连续三次会议未调整;利率期货市场(CME FedWatch,截至 6 月 12 日)显示 6 月 16-17 日会议不动概率约 98%,12月加息概率约三分之二。

— 2026 年 5 月美国 CPI 同比 4.2%(2023 年以来最高);PPI 同比 6.5%。FOMC 会后记者会定于 6月 17 日美国东部时间 。

长尾风险:

其一,本期判断「真到危机他大概率还是会救」基于他 2008年的行为记录;若他刻意用强硬行动建立反通胀信誉,这个判断会被快速证伪,且当前约 4.2%的通胀给了他这样做的理由。

其二,1 月 30 日贵金属暴跌中,多少归因于沃什本人、多少归因于贬值交易自身的拥挤度,无法精确拆分;若主因是后者,「他的存在本身就是发言」的力度需要打折。

互动问题:

一个央行主席,说话越清楚越好,还是适当模糊一点好?清楚,市场不用猜,但所有人会挤到同一边;模糊,市场自己管自己,但要为不确定性付钱。你想活在哪一个世界?

------

了解更多:

Jason X | NDV X | NDV 官网 | 公众号:NextGen Digital Venture

------

声明:本节⽬内容仅供信息分享与学术探讨,不构成任何形式的投资建议。所有分析、观点及案例均不指向推荐任何具体投资标的或操作。投资决策须由您基于个⼈独⽴研究作出,并⾃⾏承担全部⻛险。市场有⻛险,投资需谨慎。

------

【收听延伸与交流】

欢迎加入我们的听友群,一起探讨你的“非共识”。

世界没有标准答案,我们欢迎一切有价值的思考碰撞。

添加「非共识的20分钟-课代表」,即可入群交流。

另外,为了给购买过付费节目的听友提供更聚焦、更高质量的交流空间,我们新建了「资深交流群」,面向已购买《非共识的 20 分钟》任意付费集的听友开放。已购买付费节目的听友,可添加「非共识的20分钟-课代表」了解详情。需提供购买记录截图,核验后入群。

*社群内所有讨论仅为听友间的观点交流与学术探讨,不构成任何投资建议。