7308

7308 12

12✨本期简介

大家好,欢迎收听本期宏观七日谈。

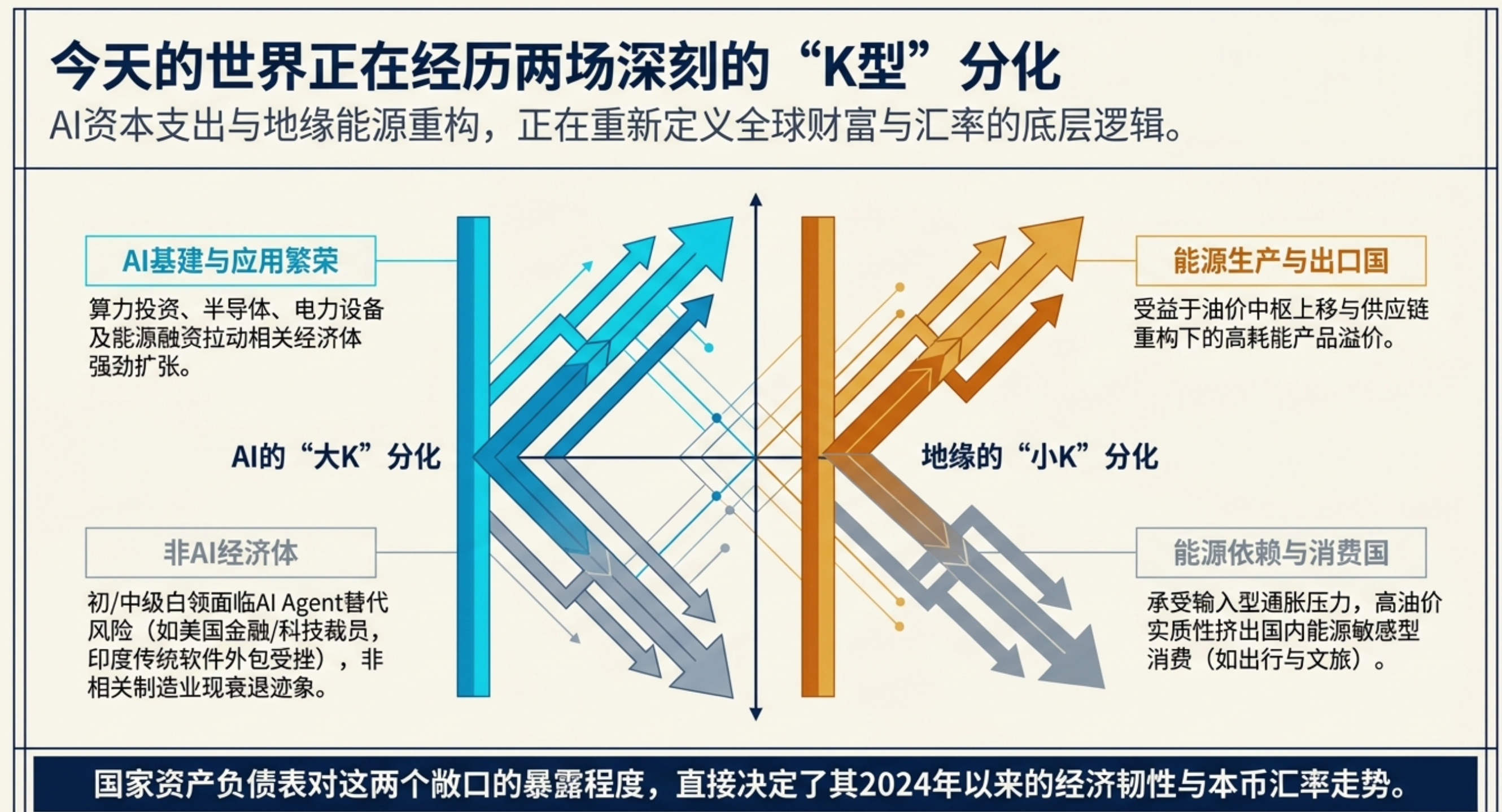

当前世界经济受两大主线驱动,形成显著的K型分化格局:一是AI基建投资导致的“AI大K”,二是能源生产国与消费国差异导致的“地缘小K”。各国对这两大风险敞口的暴露程度决定了其今年以来的汇率强弱。

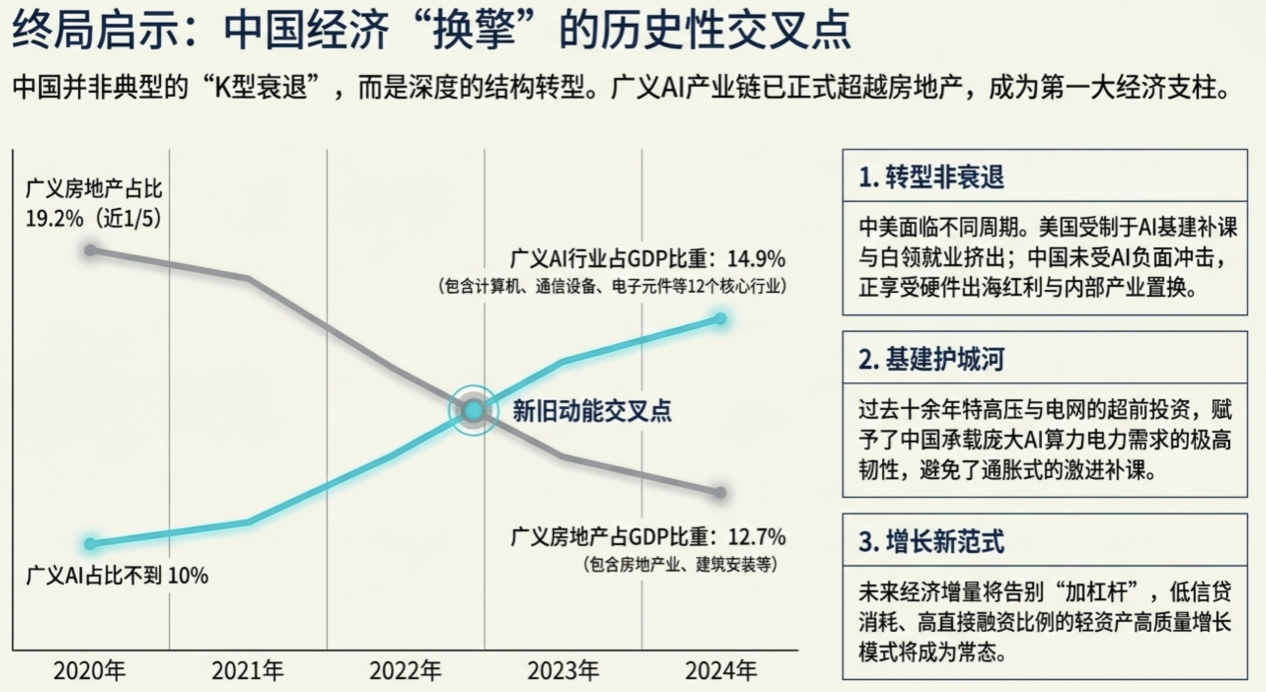

而中国经济,正在经历深刻的结构性转型,广义AI行业在GDP中的占比已达14.9%,首次超过广义房地产行业的12.7%。2020年房地产占比曾接近20%,而当时AI相关行业占比不足10%。这一转变的背后,是中国经济复苏不再依赖债务驱动和加杠杆,开始呈现直接融资上升、新经济主导的全新特征。

⏳时间轴

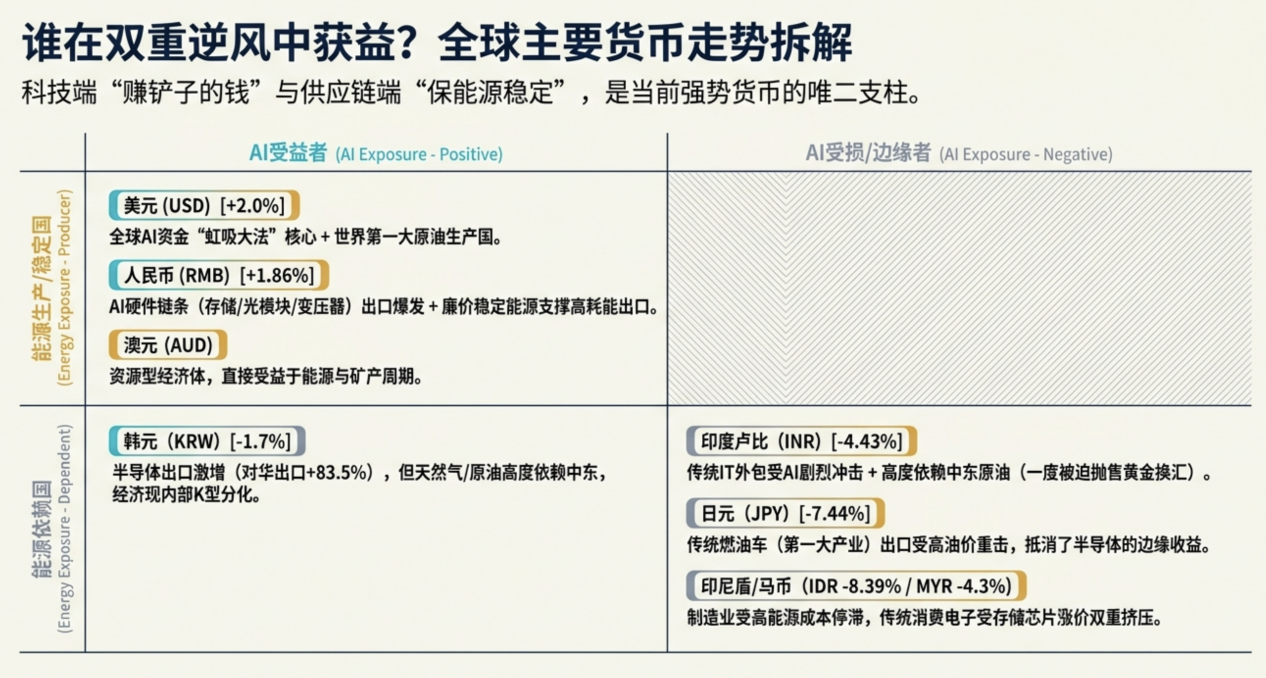

今年“强势货币”有哪些?

• 美元:3月以来升值约2个点。作为AI投资的主要虹吸国,美国吸引全球资金流入美股及AI相关制造业,同时作为最大原油产销国,受益于油气价格上涨支撑。

• 人民币:3月至今对美元升值1.86%。中国是AI基建链条(存储、光模块、电力设备等)的受益出口国;在地缘方面,稳定廉价的能源供应支撑了高耗能产品出口,尽管高油价挤压了部分内需,但整体汇率保持升值。

• 澳元:作为能源和资源出口国,在油价上涨背景下保持经济繁荣与汇率强势。

今年“弱势货币”有哪些?

• 韩元:3月以来贬值1.7%。虽受益于存储芯片出口飙升,但高度依赖中东油气进口,尤其是天然气发电,导致经济呈现K型分化。

• 马来西亚林吉特:3月以来贬值4.3%。对中东油气依赖度高,经济受损且外汇流出。

• 印度卢比:3月以来贬值4.43%。面临AI与地缘双重负面暴露:AI冲击传统软件外包业,且未显著受益于半导体链条;地理位置导致对中东油气高度依赖,引发外汇紧张。

• 日元:3月以来贬值7.44%。半导体出口增长逊于韩国,且传统燃油车产业受油价上涨打击严重,地缘风险暴露超过其他东亚国家。

• 印尼盾:贬值8.39%,东南亚国家普遍暴露于油气成本上涨及消费电子需求低迷的双重逆风中。

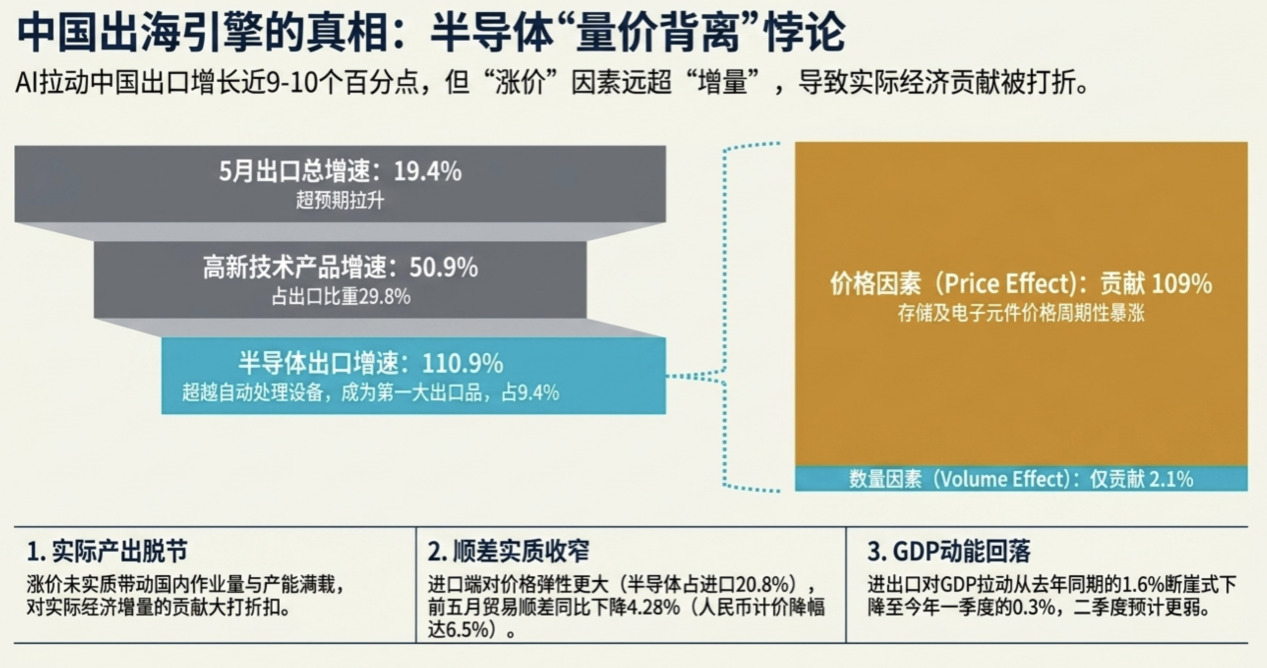

今年中国半导体出口有多强劲?

• AI拉动效应:5月中国出口增速10.4%,其中AI相关拉动约9个百分点。高新技术产品出口增速50.9%,半导体出口增速110.9%,成为第一大出口单品。

• 价格主导而非数量:半导体进出口高增主要源于价格上涨(价格因素占109%,数量仅占2.1%),对实际产出贡献有限。

• 贸易顺差收窄:今年前5个月贸易顺差同比下降4.28%(人民币计价降幅6.5%),因进口增速弹性大于出口。

• 对GDP拉动减弱:预计二季度进出口对GDP拉动弱于一季度的0.3个百分点,尽管出口数据亮眼,但对整体经济增长贡献回落。

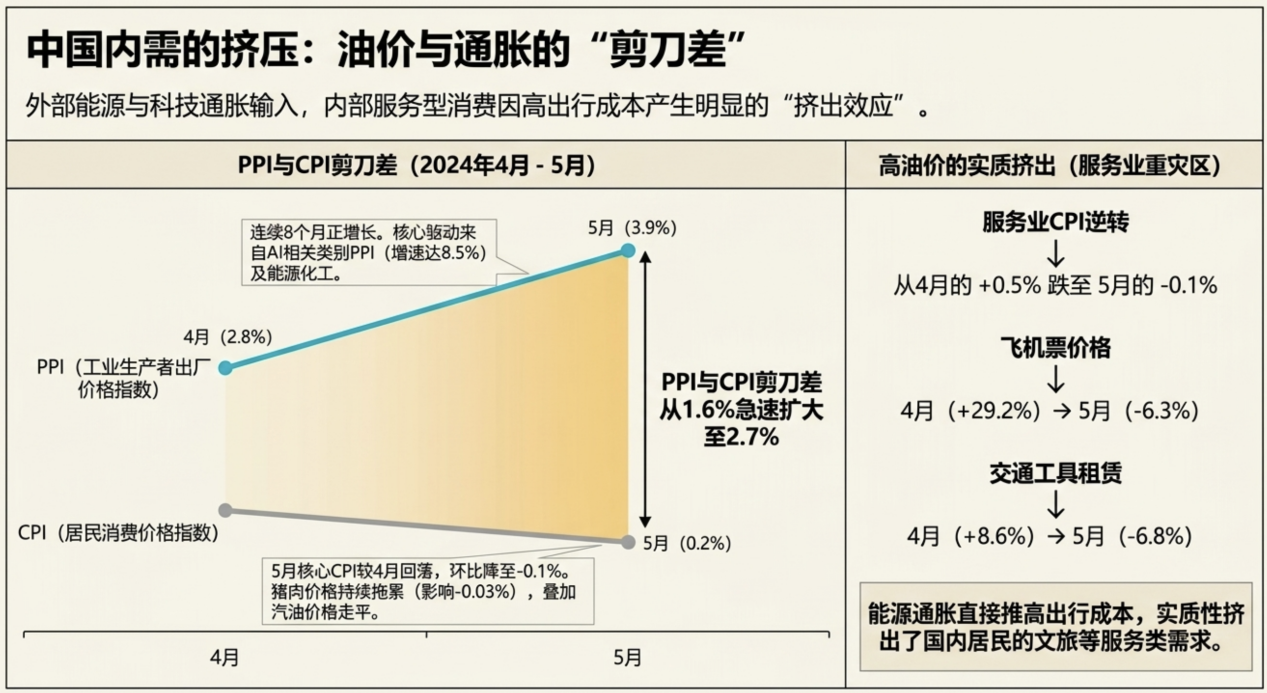

今年物价和内需表现如何?

• PPI回升:5月PPI同比3.9%,环比0.5%,连续10个月环比不为负。AI相关类别PPI增速达8.5%,非AI非能化类别降幅收窄。

• CPI低迷与剪刀差扩大:5月CPI同比1.2%,环比-0.1%。PPI与CPI剪刀差扩大至2.7。

• 内需受挤压:汽油价格环比回落及服务性消费(机票、租车)价格下降,反映高油价对出行和服务消费的挤出效应。

中美经济结构的对比:美国K型分化,中国结构转型

• AI之于美国,造成K型经济:电网基建不足导致AI投资挤出其他领域成本;AI应用替代大量白领岗位,引发就业压力和裁员,加剧经济上下层分化。

• AI之于中国,加速结构转型:电网基础设施完善,未出现明显的投资挤出;就业结构以制造业和生活服务业为主,暂未受AI负面冲击。中国主要受益于AI硬件出口,经济表现为转型而非K型分化。

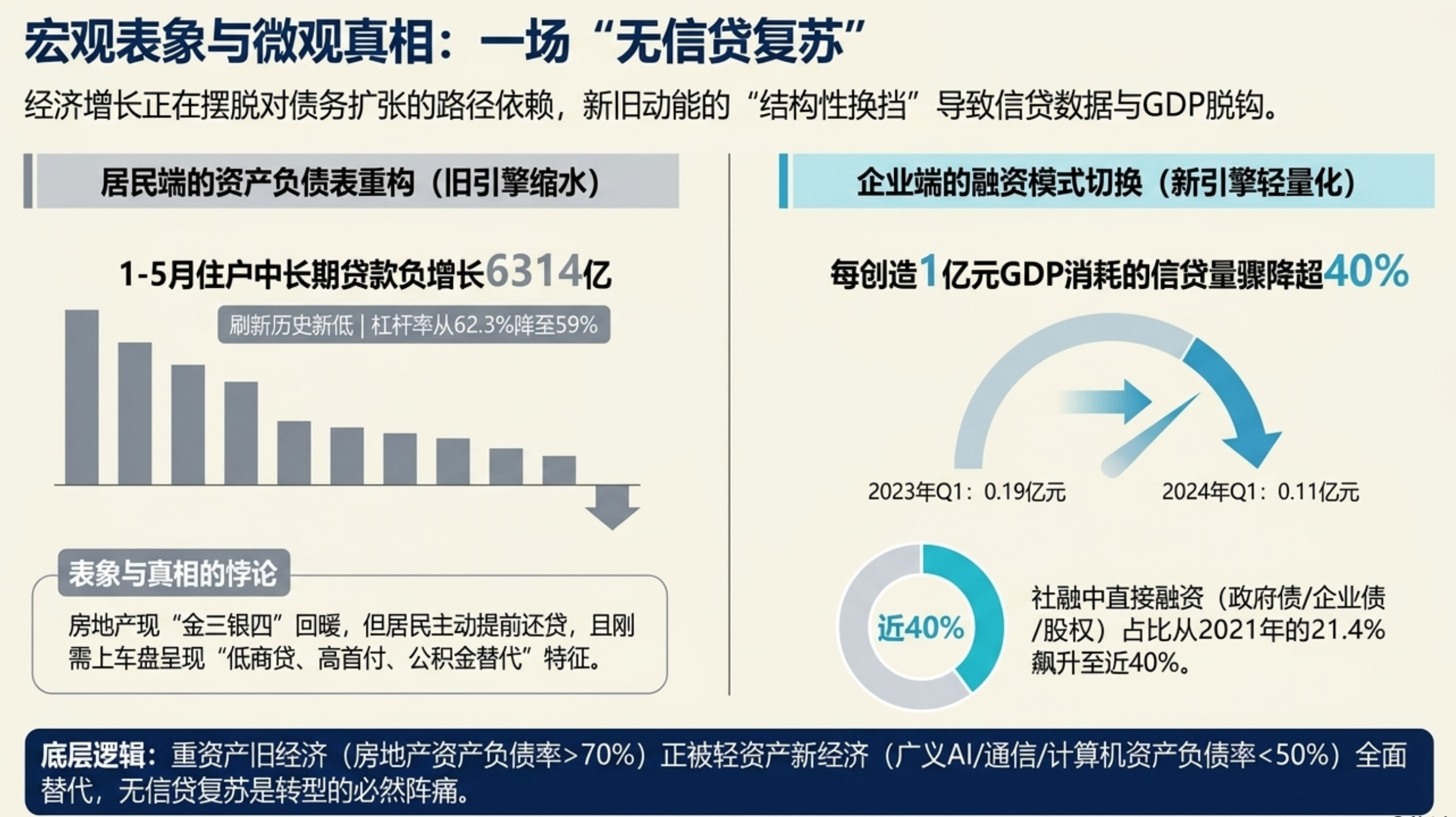

中国经济的转型,是一场“无信贷复苏”

• 信贷增速下滑:企业中长期贷款连续负增长,居民新增贷款创历史新低,居民杠杆率从62.3%降至59%,呈现资产负债表修复特征。

• 无信贷复苏:房地产成交回暖但贷款持续回落,购房者倾向于低杠杆、高首付及使用公积金贷款替代商贷,体现去杠杆趋势。

• 融资模式切换:单位GDP消耗的信贷大幅降低,直接融资(政府债、企业债、股票)占比从2021年的21.4%升至近40%,替代间接融资。

📝金句总结

科技上能“卖铲子”、地缘上能“供能源”的国家,即是本轮货币市场的赢家。

半导体已超越自动处理设备成为第一大出口单品,但高增长主要靠涨价驱动,对实际产出的拉动并没有数字看起来那么大。

今年广义AI在GDP的占比已达14.9%,正式超过房地产的12.7%;直接融资占比从两成升至四成,正在快速替代间接融资。这些都是中国经济新旧动能转换的分水岭。

每单位GDP消耗信贷相比几年前几乎腰斩,意味着经济增长对债务杠杆的依赖度正在大幅下滑。

楼市成交在回暖,居民杠杆在收缩,我们正在经历一场不依赖债务的“无信贷复苏”。

美国是AI投资引发的内部K型分化,中国更像是在双重红利下的结构性转型。

📒思维导图

📅录制于2026年6月14日

[宏观七日谈],经济/政策/投资/海外,每周一讲。