5386

5386 36

36过去两年,买入七巨头(Mag 7)几乎是全球资管的标准答案。2026年上半年,这个答案第一次失灵:追踪七巨头的 ETF 整体跑输标普 500。一份追踪 23 家知名对冲基金的二季度成绩,给出了更清晰的规律——决定回报的,不是团队规模或历史战绩,而是策略类型。本期把七巨头内部分化、对冲基金 Q2 成绩单与下半年三个变量,收在一起。

核心判断:

七巨头的分化不是偶然,而是 AI 周期从「信仰驱动」切换到「业绩驱动」。市场不再为「谁砸钱多」付钱,而是追问「谁把钱赚回来了」。

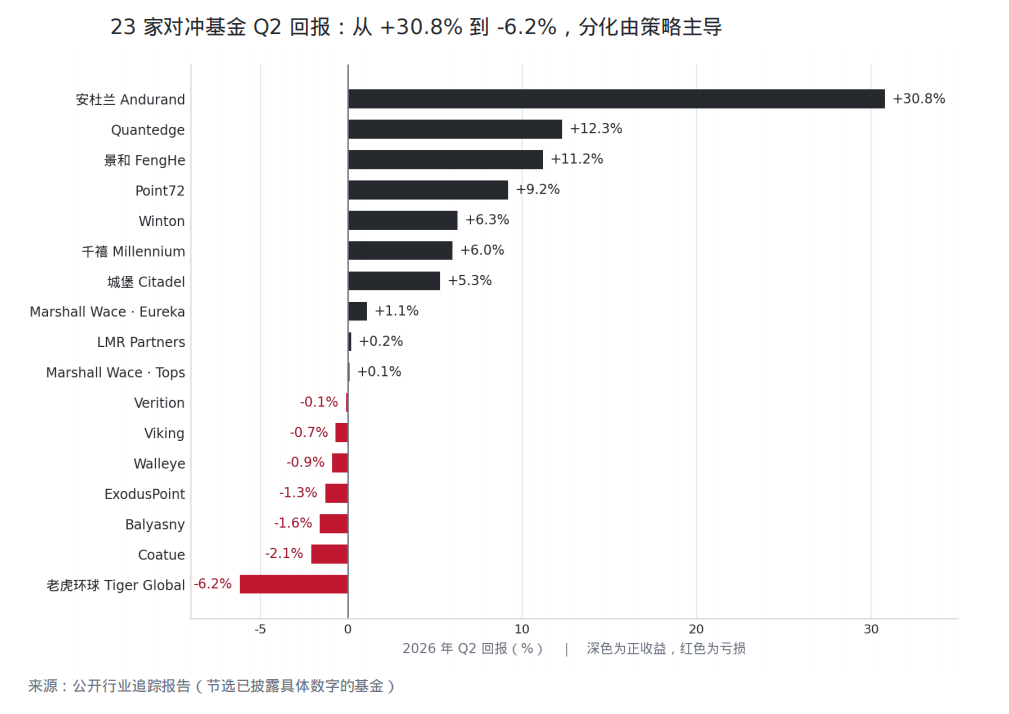

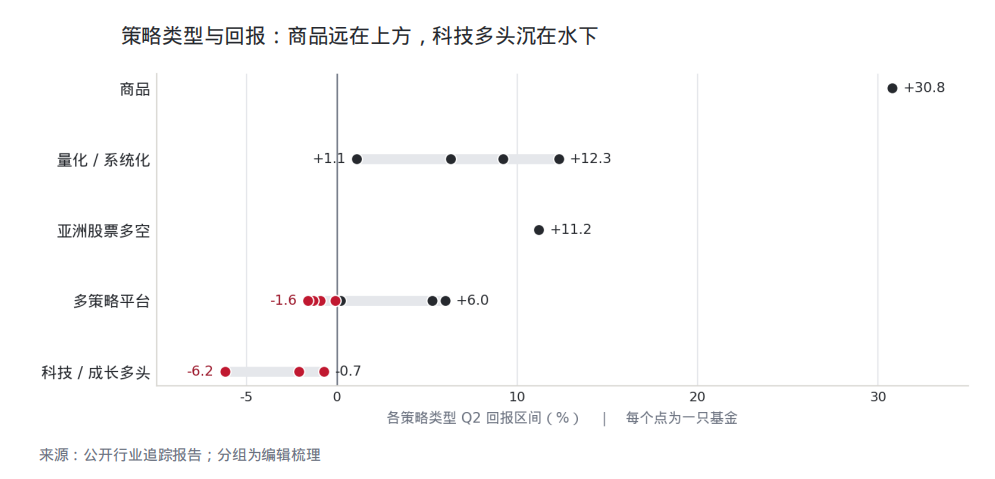

一份追踪 23 家基金的 Q2 成绩说明:策略类型,比团队规模和历史战绩,更能解释这个季度的回报。当宏观的浪足够大,连「强者恒强」都会被打断。

关键事实:

— 截至年中,追踪七巨头的 ETF 整体跑输标普 500;七家中仅谷歌、英伟达创新高。

— 四大超级资本开支者(微软、Meta、亚马逊、谷歌)今年 AI 相关资本开支合计预计超 3,000亿美元,摊到一年每天逾 8 亿美元。

— 谷歌靠搜索广告与云已把 AI 变成收入;英伟达「卖铲子」直接收割建设潮。

— 微软、Meta、亚马逊的 AI 投入产出比仍未被市场充分认可。

— 资金从「宽口径 AI 概念」虹吸至存储半导体(HBM);SK 海力士、三星、美光大幅跑赢大盘。

— 商品策略一骑绝尘:安杜兰 +30.8%,受益于原油暴涨暴跌(约 60 → 95 美元再回落)。

— 量化 / 系统化稳健:Quantedge +12.3%、Point72 +9.2%;亚洲股票多空景和 +11.2%。

— 多策略平台两极分化:千禧 +6.0%、城堡 +5.3% 为正,ExodusPoint、Walleye、Balyasny转负。

— 科技多头全面受伤:老虎环球 -6.2%(全场最差)、Coatue -2.1%、Viking -0.7%。

— 同一家公司、同一套系统,仅因打法不同:Marshall Wace 量化 +1.1% 对基本面+0.1%,差约十倍。

长尾风险:

若 AI 是真正的范式转移,今天看着最贵的名字可能不是顶,而是一个尚未被适应的新世界的起点——「别太拥挤」的谨慎,反而会让人错过最大的一段。

商品策略今年领先,恰恰因为波动剧烈;一旦市场重新归于平静,第一个失效的就是它。单季度成绩单也带有幸存者偏差,不代表全年。

互动问题:

你更愿意为「已经在赚钱的 AI」付高价,还是为「还在花钱、但故事更大的 AI」下注?

如果只能选一种策略穿越下半年,你选商品、量化,还是多策略平台?

------

了解更多:

Jason X | NDV X | NDV 官网 | 公众号:NextGen Digital Venture

------

声明:本节⽬内容仅供信息分享与学术探讨,不构成任何形式的投资建议。所有分析、观点及案例均不指向推荐任何具体投资标的或操作。投资决策须由您基于个⼈独⽴研究作出,并⾃⾏承担全部⻛险。市场有⻛险,投资需谨慎。

------

【收听延伸与交流】

欢迎加入我们的听友群,一起探讨你的“非共识”。

世界没有标准答案,我们欢迎一切有价值的思考碰撞。

添加「非共识的20分钟-课代表」,即可入群交流。

另外,为了给购买过付费节目的听友提供更聚焦、更高质量的交流空间,我们新建了「资深交流群」,面向已购买《非共识的 20 分钟》任意付费集的听友开放。已购买付费节目的听友,可添加「非共识的20分钟-课代表」了解详情。需提供购买记录截图,核验后入群。

*社群内所有讨论仅为听友间的观点交流与学术探讨,不构成任何投资建议。