2143

2143 24

24今天是一期单口,想和大家聊一聊最近身边广泛流传的观点:“金融危机要来了”。

可能大家最近也有听到、或者刷到过相关的视频。最近我身边出了几件挺有意思的事:首先是我妈给我发消息,问是不是经济危机要来了,金融界是不是要出大事了?后来录《不熄灯》的时候,雨白也提到父母也在问同样的事。又过了两天我去剪头发,理发师知道我是干金融的,居然也问我是不是要金融危机了。

很神奇。我后来才搞明白,他们刷的都是同一个视频。

这个视频节选了高志凯老师的一段演讲。高志凯是全球化智库(Center for China and Globalization,CCG)的副主任,八十年代给邓小平当过英文翻译,后来在摩根士丹利做亚洲区副总裁,在香港证监会做过政策顾问。所以他是一位有经验的研究者,对金融底层的逻辑应该是非常清楚的。

那他到底说了什么呢?这是一个去年底的判断:未来12到18个月,也就是2026年底到2027年上半年,会爆发一场规模空前的全球金融危机,烈度远超2008年,甚至是2000年互联网泡沫的十倍。

其实这个观点并不新鲜:美债爆带崩全球经济,这种说法这几年已经听了很多遍了,隔几个月就会来一次。为什么这次流传如此之广,我妈、我朋友的妈、我的理发师,都关注到了?

我想了想,关键可能就在那个倒计时上:如果只是”将来会来“,大家大概率会左耳朵进右耳朵出,因为"将来"太抽象。但有了”12到18个月“,就不一样了,它便从一个抽象的担忧,变成了好像马上要落到你头上的事;变成了我妈都会觉得和自己有关的一个预言。

那这件事到底会不会发生呢?高志凯讲的那三件事:美债、AI泡沫、美联储的两难,这些隐忧本身是有分量的,是值得听的。但光听高志凯老师的这一面,我们是没有办法做判断的。

所以我想把另一面补上。正好最近读到一篇研报,有点震撼。这篇研报的作者是Michael Cembalest,J.P. Morgan 投资策略主席。我隔段时间就会去看看他写的东西,他的播客也已经听很久了,在我心里他是那种,写的每一句话都是认真动过脑筋、做过详细功课的分析师。

这篇报告标题非常清奇,叫 Semiquincententacles(念:Semi-quin-cen-ten-tacles,能一次念对的真没几个人)。Semiquincentennial 的意思是250年。今年是美国《独立宣言》签署 250 周年,所以这个词就代表今年的美国建国 250 周年纪念(此时脑中响起《向天再借五百年》的 BGM,进度条还剩一半,可能也先不用借了)。

所以,我想用一期播客,把这篇报告拆解一下。看看“看空美国”的反方观点是什么:为什么他觉得美国现在依然像一个大八爪鱼一样,紧紧攫取着全球金融体系?为什么他觉得现在为止,看空美国这件事,他觉得没有任何站得住脚的理由?

如果他反驳得有道理,我们至少能更踏实地看清楚现在的局面。知己知彼,百战百胜嘛。

报告原文链接:cdn.jpmorganfunds.com

播客里选取的主要内容:

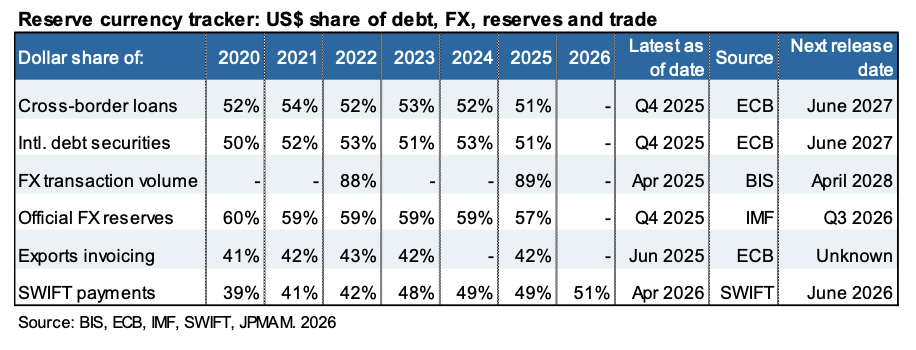

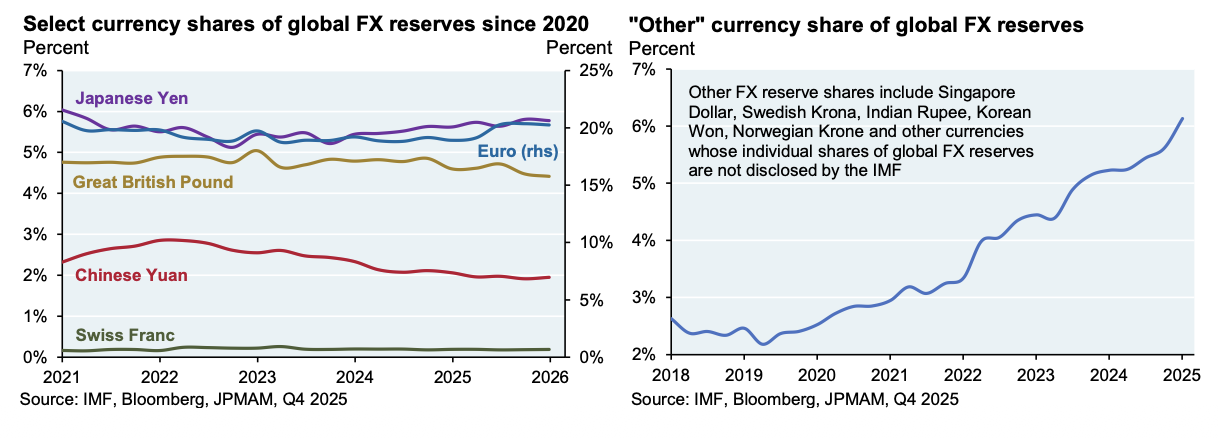

1. 美元的储备货币地位到底有没有被动摇?Cembalest跟踪美元在跨境贷款、国际债券、外汇交易量、官方外汇储备、出口计价、SWIFT 支付六个维度的份额,结论是整体稳定。外汇交易量中美元占约 89%,SWIFT 支付份额自 39% 升至 51%。美元在官方储备中的份额自 2020 年底下降约 3 个百分点,但减少的部分并未流向欧元、日元、英镑或人民币(这几项份额同期均下降),而是流入由新加坡元、韩元等小币种构成的"其他货币"类别。换句话说:储备资产在适度分散,而非更换核心。

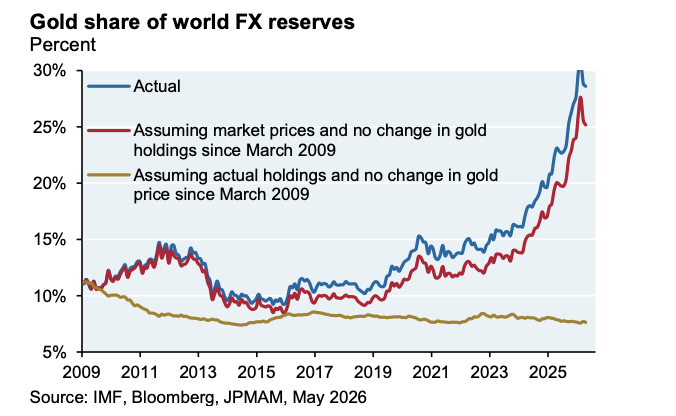

2. 黄金储备占比上升主要是价格效应,而非配置增加。 央行黄金占储备比重从 2009 年的约 11% 升至 2026 年 3 月的约 29%。但若固定持仓、仅按当前金价重估,占比约为 26%,接近当前水平;若固定金价、仅看实际持仓,占比反而降至 8%。因此占比上升几乎完全由金价上涨驱动,"央行抛售美元、转向黄金"的叙事缺乏配置数据支持。

3. 人民币尚不具备承担储备货币的结构条件。 正常经济体的货币供应、央行资产、外汇储备通常同步变动;中国的特征是 M2 大幅扩张而外储与央行资产增长缓慢,二者之间存在显著背离,反映货币创造在很大程度上脱离央行的直接控制。这一模式只能在封闭、严格管制的资本账户下维持,而储备货币地位要求资本自由流动,二者直接冲突。

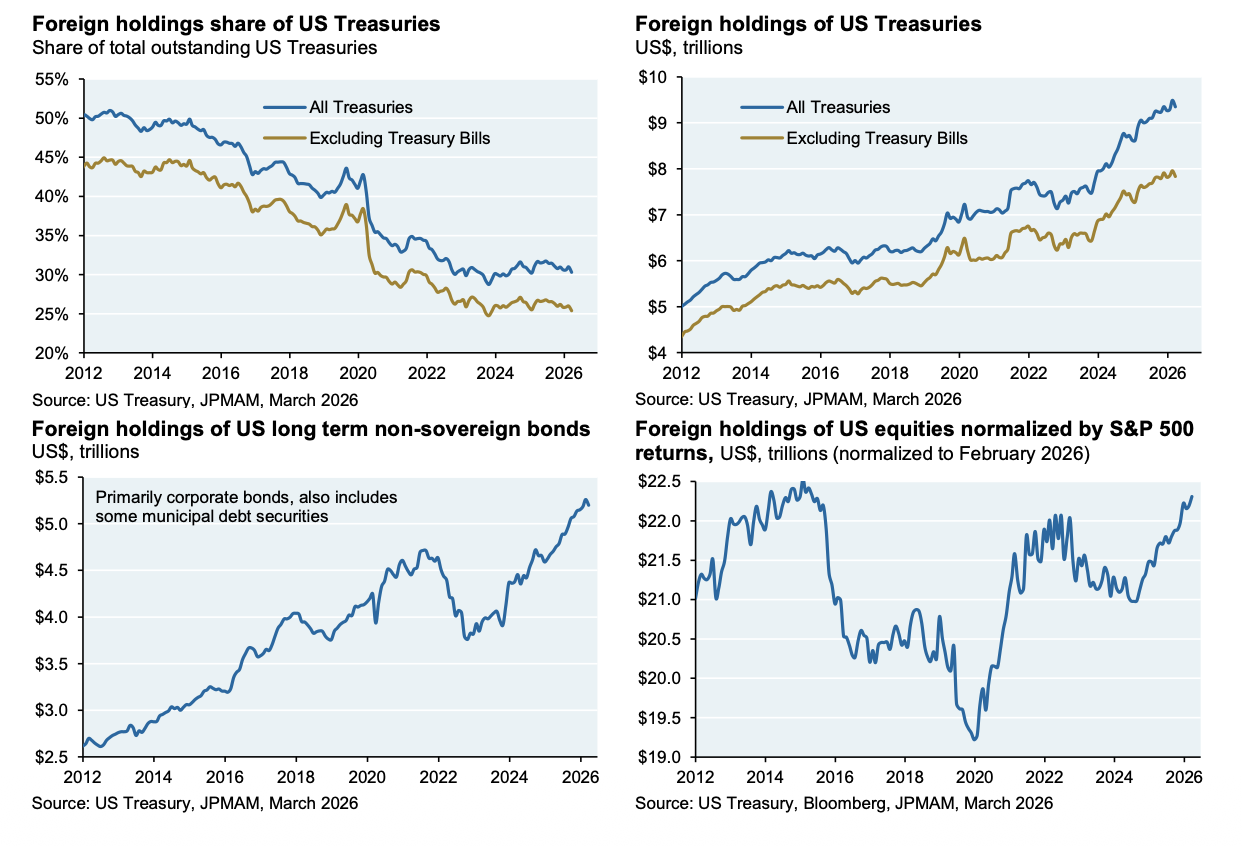

4. 没有证据显示外国投资者正在撤离美国资产。 外国持有美债占总量的比例持续下降,常被解读为资本撤离;但外国持有美债的绝对金额仍在上升,比例下降的原因是美国发债速度更快。外国持有的美国公司债与美股的绝对金额同样在上升。

5. "卖出美国"交易未能形成趋势。 2025 年 3 月,一系列行政令引发 1982 年以来首次"Sell America"——美股、美元下跌叠加美债收益率上升。但此后约一年,美元仅下跌约 1%,美国长债收益率上行 10 个基点(同期其他发达市场上行 70 个基点),美股跑赢全球。

6. 美国企业盈利能力在主要行业普遍领先,估值折价不构成买入理由。 非美股票相对美股长期存在市盈率折价,但在几乎所有主要行业,美国企业的资产回报率(ROA)与净资产回报率(ROE)都高于欧洲、日本、中国。以 2012 年起算,美股年化收益 12.5%,非美股 2.9%,超额收益 9.6%;即便计入 2025 年非美市场反弹,长期超额收益依然显著。

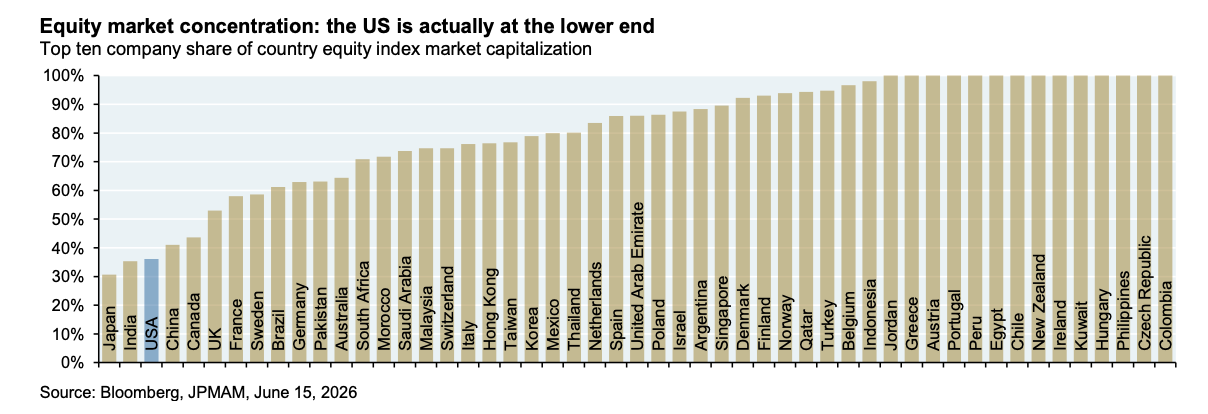

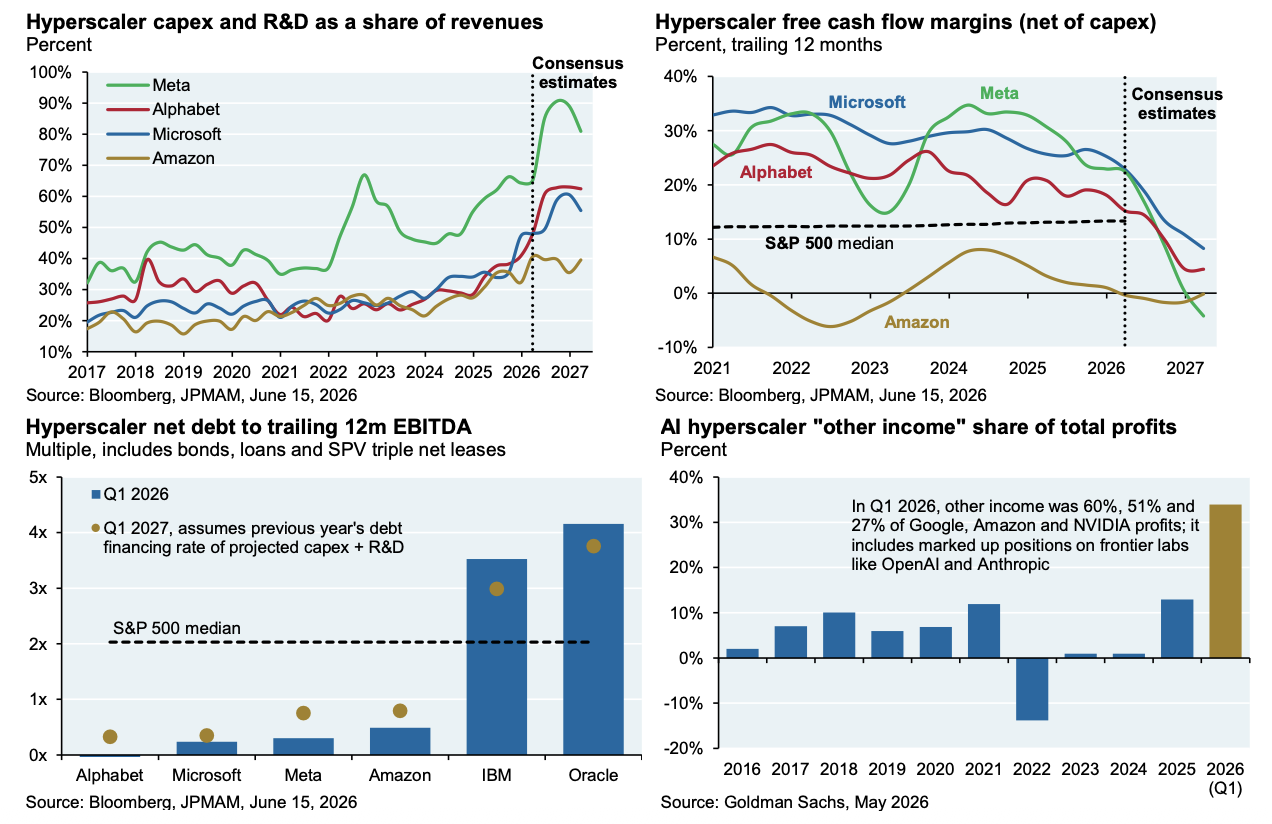

7. AI 是当前最值得关注的风险点,且集中于核心资产。 自 2022 年 ChatGPT 发布以来,AI 相关公司贡献了标普 500 约 65%–80% 的回报、利润与资本开支。美国前十大公司占标普 500 市值已从 2015 年的约 17% 升至约 40%(需说明:该集中度在全球范围内反而属偏低水平,仅日本、印度更低)。关键区别在于,本轮潜在泡沫不在边缘的初创企业,而集中在亚马逊、微软、Meta、Alphabet 等核心权重股上,这些公司的市值深度嵌入指数、养老金与全球资产配置,一旦市场重新定价其盈利前景,冲击会沿金融资产向全球传导。

8. 芯片格局正在变化,英伟达份额其实是在下降的。 超大规模厂商自研 ASIC(谷歌 TPU、AWS Trainium、微软 Maia、Meta MTIA)的单位经济性改善,自研芯片相对采购方案可降低总拥有成本约 30%–40%。英伟达在 AI 加速芯片收入中的份额从 2023 年约 85% 降至 2026 年预计约 75%。需求总量仍然旺盛,但"一家独大"的格局在松动。

9. 前沿大模型的资本承诺巨大,盈利时点高度不确定。 头部实验室的算力承诺合计约相当于主要云厂商披露的 2 万亿美元收入积压的一半。作者将各家的盈利转正时间表(OpenAI 2029–2030、Anthropic 2028)明确定性为"投机性的、不确定的、可能修订的"。

10. 开源与低成本模型对前沿实验室的盈利模式构成实质威胁。 在同一套综合智能评测中,顶级模型的运行成本可达低成本中国模型的约 20 倍,而分数差距有限。作者的结论是"并非所有任务都需要前沿级智能",企业向更便宜模型迁移已有实际案例。随着"智能"趋于商品化,建立在"智能昂贵"假设之上的高估值面临重估压力。

11. 半导体供应链与台湾构成系统性单点风险。 全球半导体贸易占 GDP 的比重已超过原油。全球市值前十的公司中有 8 家高度依赖台积电供货。台湾约 90% 能源依赖进口,自产核电占比从 1980 年代的 50% 降至约 5%,天然气储备仅够约 10–11 天,约 60% 食物依赖进口,是全球对封锁最敏感的发达经济体之一。

12. 法治的不可预测性,是比债务与通胀更值得关注的中期风险。 作者区分了"合法范围内的政策"与"法治侵蚀的信号",并引用 UCLA/Bright Line Watch 对法官、律师、法学教授的调查(同时提示受访者样本偏自由派、需打折看)。核心判断是:规则的不可预测性提高了不可量化的风险溢价,对资本配置的影响可能大于可量化的债务问题。

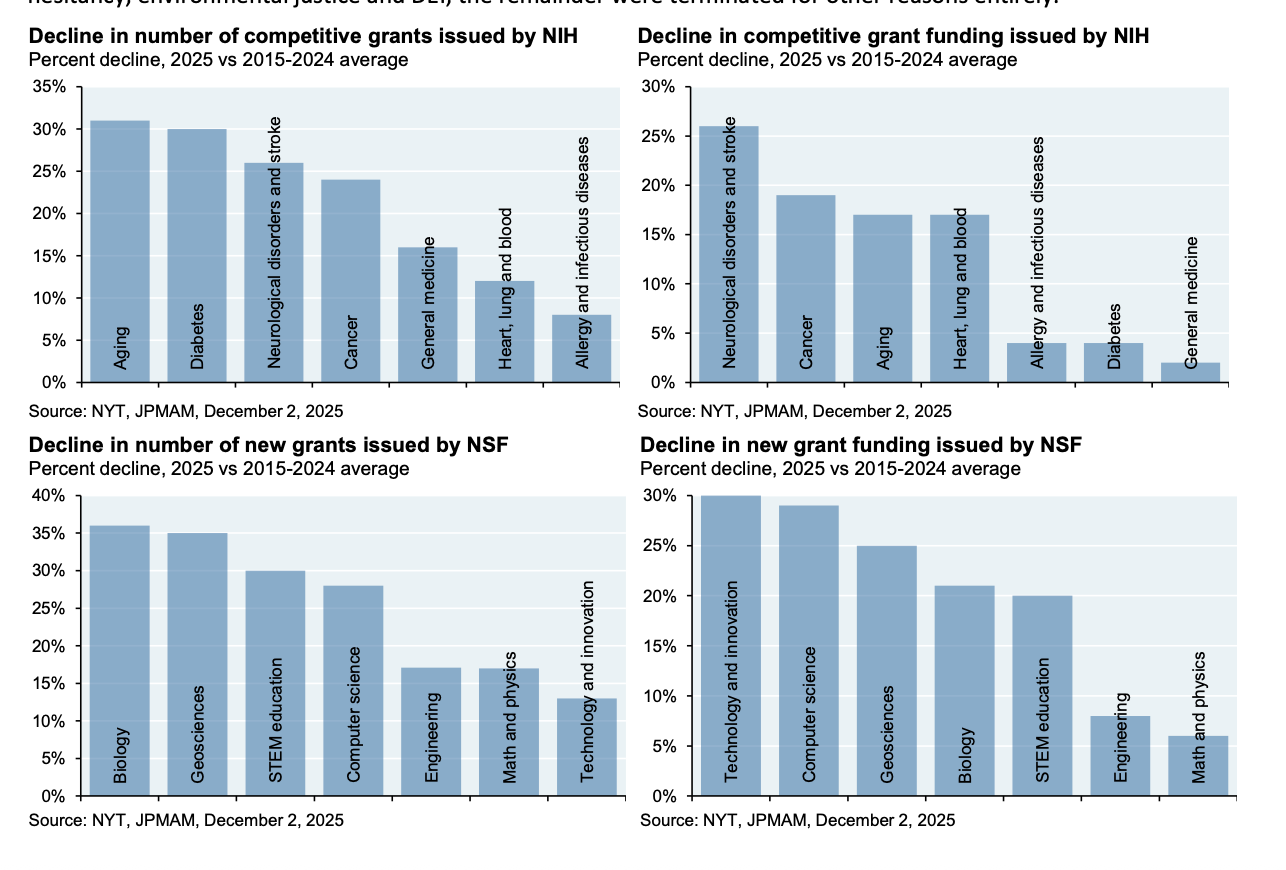

13. 联邦层面对科学的削减,威胁长期创新基础。 NIH 与 NSF 的竞争性科研经费在多个领域出现下降,约 6000 个 NIH 项目被终止。报告强调美国基础研究是私营 R&D 与创新管线的上游;2025 年美国科学家申请海外职位数量同比增加 32%,部分顶尖科学家外流。这是一种没有明确时点、但影响深远的结构性风险。

14. 美国能源相对独立,但低排放投资在收缩。 美国能源接近 100% 自给,但在低排放发电投资上明显回撤,去碳化速度慢于多数地区。由于多数大宗商品按全球定价,伊朗战争后美国国内商品价格仍大幅上行。一个缓和因素是:美国经济与企业利润的"石油强度"自 1990 年以来已显著下降。

播客里摘取的图表与解读:

图 1|封面:Aquilaceph(半鹰半章鱼) :用来形容美国对全球市场的掌控力依然牢固。

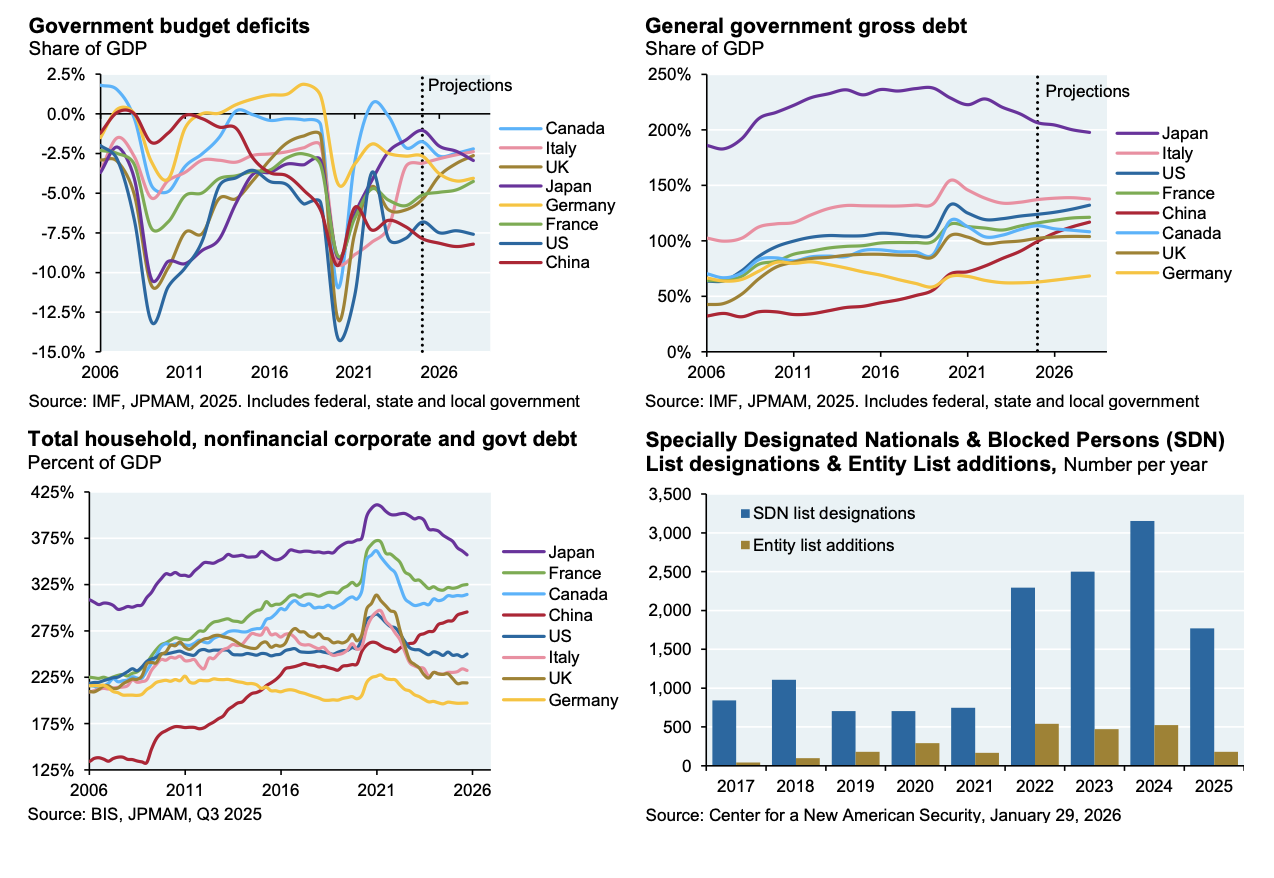

图 2|“The usual suspects” 惯犯嫌疑人:政府财政赤字与政府总债务占 GDP(含中国) 美国债务占 GDP 二十年间由约 60% 升至约 125%,是看空美元的主要依据;但在同一坐标下,中国的债务与赤字指标并不优于美国,明缺乏明确替代者是美元地位的重要支撑。

图 3|美元储备货币地位追踪表(六指标) 美元在跨境贷款、国际债券、外汇交易量、官方储备、出口计价、SWIFT 支付的份额(2020–2026)。

图 4|主要币种与"其他货币"占全球外汇储备份额 美元份额下降的部分流向新加坡元、韩元等小币种构成的"其他"类别,而非主要竞争货币。储备分散化,其实并没有核心更替。

图 5|黄金占全球外汇储备份额(三种口径) 内容:实际占比、"固定持仓只算价格"、"固定价格只算持仓"三条线。 解读:本期重点。黄金占比上升几乎完全由金价驱动;按 2009 年价格、用实际持仓计算,占比降至 8%。证伪"央行大规模增持黄金以替代美元"的叙事。

图 6|中国 M2、央行资产、外汇储备的背离(How much Chinese liquidity would leave if it could?) 图就不放了,内容也不详细解释了,后面写一篇 Substack 把这些内容放进去。

图 7|外国持有美债:份额与绝对金额(并列) 比例下降源于美国发债更快,而非外资撤离;绝对金额仍在增加,美国公司债、美股的外资持有金额亦然。

图 8|前十大公司占标普 500 市值,及各国股市集中度对比 Guess what,美国约 40% 的集中度在全球范围内属偏低水平(仅日本、印度更低)。

图 9|前沿大模型营收、算力承诺与云厂商收入积压 算力承诺约相当于云厂商 2 万亿美元收入积压的一半;盈利时点非常投机。

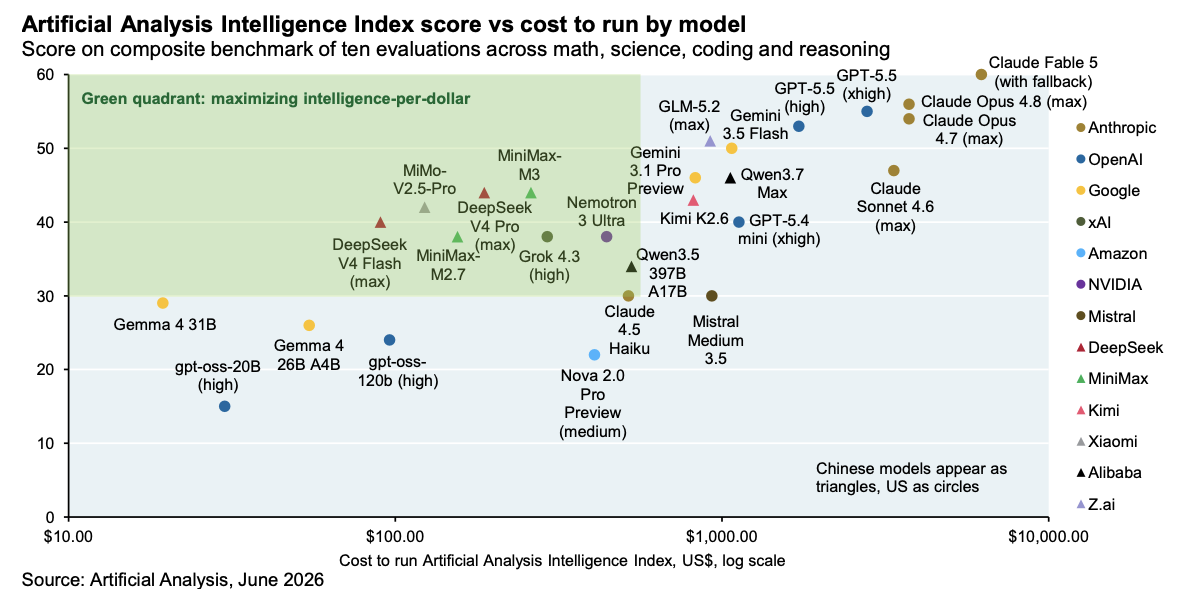

图 10|智能指数得分 vs 运行成本(散点图) 同一评测中顶级模型成本约为低成本中国模型的 20 倍。

图 11|NIH 与 NSF 科研经费削减 6000 个 NIH 项目被终止,2025 年科学家海外求职同比增 32%。

最后一张图:真正的黑天鹅可能出现的地方: