1396

1396 16

16📙 欢迎来到《投资ABC》,这是一档由 有知有行 出品的播客节目。在这里,我们会和陈鹏博士一起,和你分享那些投资中绕不开的知识,我是 Amiee。

我小时候关于世界的许多记忆,都与房子有关。

比如,海边用红砖砌成的小屋。墙面粗粝,海风会从窗缝里钻进来,空气中总带着咸湿的气味。又比如,在钢筋水泥搭建起来的城市森林里,高楼呈现出另一种坚硬、稳定与安全感。

其实,一栋建筑所使用的材料,常常在我们尚未意识到之前,潜移默化地塑造了很多感受与经验。

我想,金融世界也是如此。

我们平时更容易看到股票、债券这些具体的投资产品,是它们的收益表现,价格的涨跌起伏。但我们也常常忽略,在这些产品之下,还有一些更底层的东西,像砖块一样,搭建起了整个市场的基础设施。

指数,就是其中之一。

许多投资产品都建立在指数之上。我们通过指数理解市场、评估基金经理的表现,也通过指数基金,参与某一类资产的长期收益。

但对我来说,指数一直与我保持着一种微妙的距离。一方面,在日常投资中,我确实不断地与它打交道;但另一方面,很多时候,我对指数的理解,可能仍然只停留在名字上。

比如,中证 500 和中证 A500,名字只差一个字母。我却容易下意识认为:它们是不是差不多?都是 A 股,都是宽基指数,都是五百只股票。

但后来我发现,指数的名字只是入口。真正重要的,是名字背后的编制方案。

这些编制方案,像一本本公开、透明的「说明书」:一只指数如何定义样本空间,如何筛选流动性,如何分配权重,又如何定期调仓。每一个细节,都会影响这只指数最终呈现出来的样子。

本期节目的嘉宾 Jason,是标普道琼斯指数的产品经理,一位「写说明书的人」。

对他来说,指数并不只是一个名称或一串点位,而是一套需要被设计、维护,并持续接受市场检验的规则。而当我们投资一只跟踪指数的基金时,我们真正投资的,也正是这套规则所代表的那一篮子资产。

所以今天,我们想拆开「指数」这个金融市场的基础设施,来看一看它到底是如何被搭建起来的。

欢迎收听本期节目。

🔗 官方地址

欢迎点击这里,查看我们在有知有行准备的全文逐字稿、图表以及重点总结。

🎙️ 本期嘉宾

Jason: 标普道琼斯指数产品经理,曾任德明信基金研究员

陈鹏博士:曾担任晨星全球资产管理部总裁,管理过上千亿美元的资产;也曾是德明信基金的亚太区首席执行官。

⏳ 时间戳

指数编制是什么:不做评判的规则机器,搭建金融世界的钢筋水泥

指数,和指数基金,有何不同?

「中国股市里,个人投资者正在经历一场觉醒」

巴菲特「厚雪长坡」的阿尔法,现在你我也能买

「指数编制这玩意儿太专业了,我看不懂」「其实和去菜市场挑蓝莓差不多」🫐

淘弱留强,还是追涨杀跌?规则背后,是股市自己的新陈代谢

市场之美:高估、低估、信仰与猜疑,最终都折进同一个价格

一手低波,一手增长,就能穿越波动? Jason 有不同看法——

股息率越高越好吗?小心「红利陷阱」⚠️

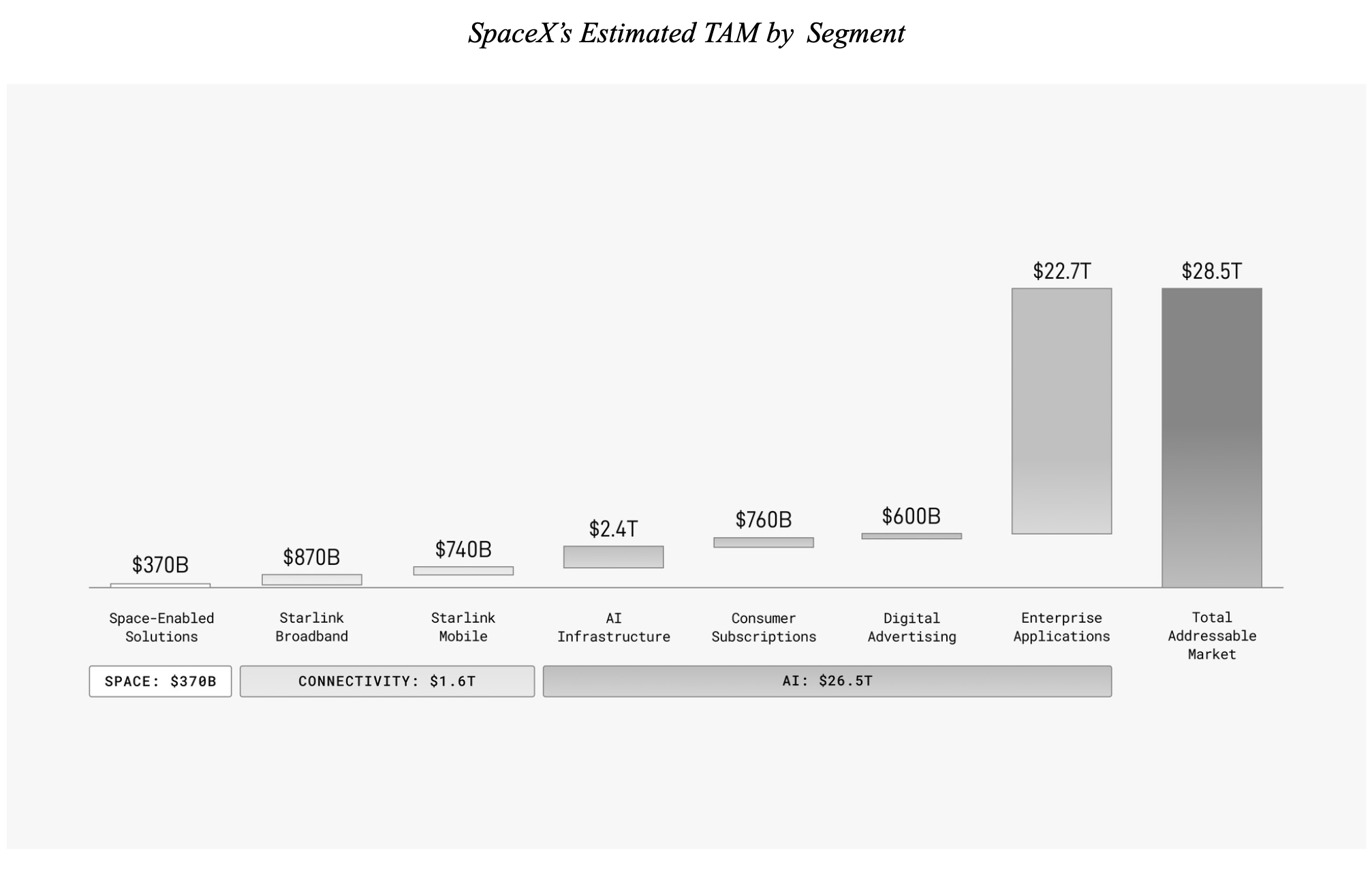

SpaceX 要将「意识之光带向星辰」,但标普500 仍说:先等等

一家造火箭、发星链、投 AI 的公司,到底属于哪个行业?

投资指数基金,投向的是编制方案筛选出的那篮子资产

🔍 相关内容

标普道琼斯指数:全球重要的指数提供商之一,负责设计、计算和维护标普 500、道琼斯工业平均指数等多个指数。

指数提供商:设计、计算、维护并发布指数的机构,例如标普道琼斯指数、中证指数公司等。

道琼斯工业平均指数:美国历史悠久的股票指数之一,由 30 家具有代表性的大型上市公司组成,常被用来观察美国股市变化。

CPI:居民消费价格指数,用来衡量一篮子消费品和服务价格的变化,常被用来观察通货膨胀水平。

此处提到 SPIVA 报告:SPIVA U.S. Scorecard Mid-Year 2025

此处提到的报告:The Morningstar China Active/Passive Barometer

GICS:全球行业分类标准,用来按照主营业务等因素,将上市公司划分到不同的行业和子行业中。

ESG(Environmental, Social and Governance):从环境、社会和公司治理三个维度,评估企业可持续发展表现的一套框架。

日均总市值:一段时间内公司总市值的日平均值,常用来衡量公司在该时期内的整体市场规模。

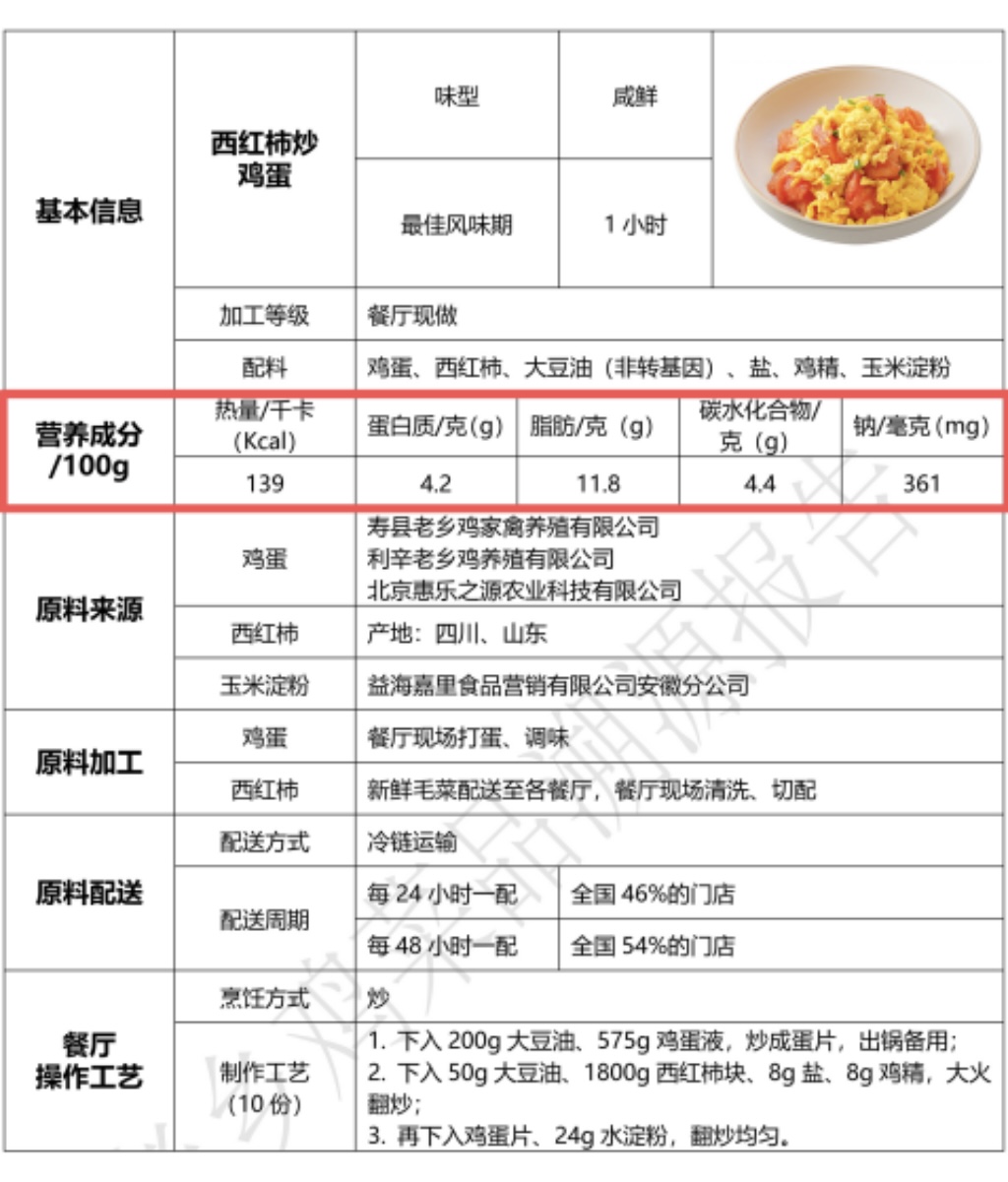

此处提到的番茄炒蛋做法披露

图表来源:老乡鸡菜品溯源报告

成分股:被纳入某个股票指数中的具体股票。

价格指数:只反映成分资产价格涨跌、不包含分红再投资收益的指数。

全收益指数:同时计算成分资产价格涨跌和分红再投资收益的指数,更完整地反映投资者的长期收益。

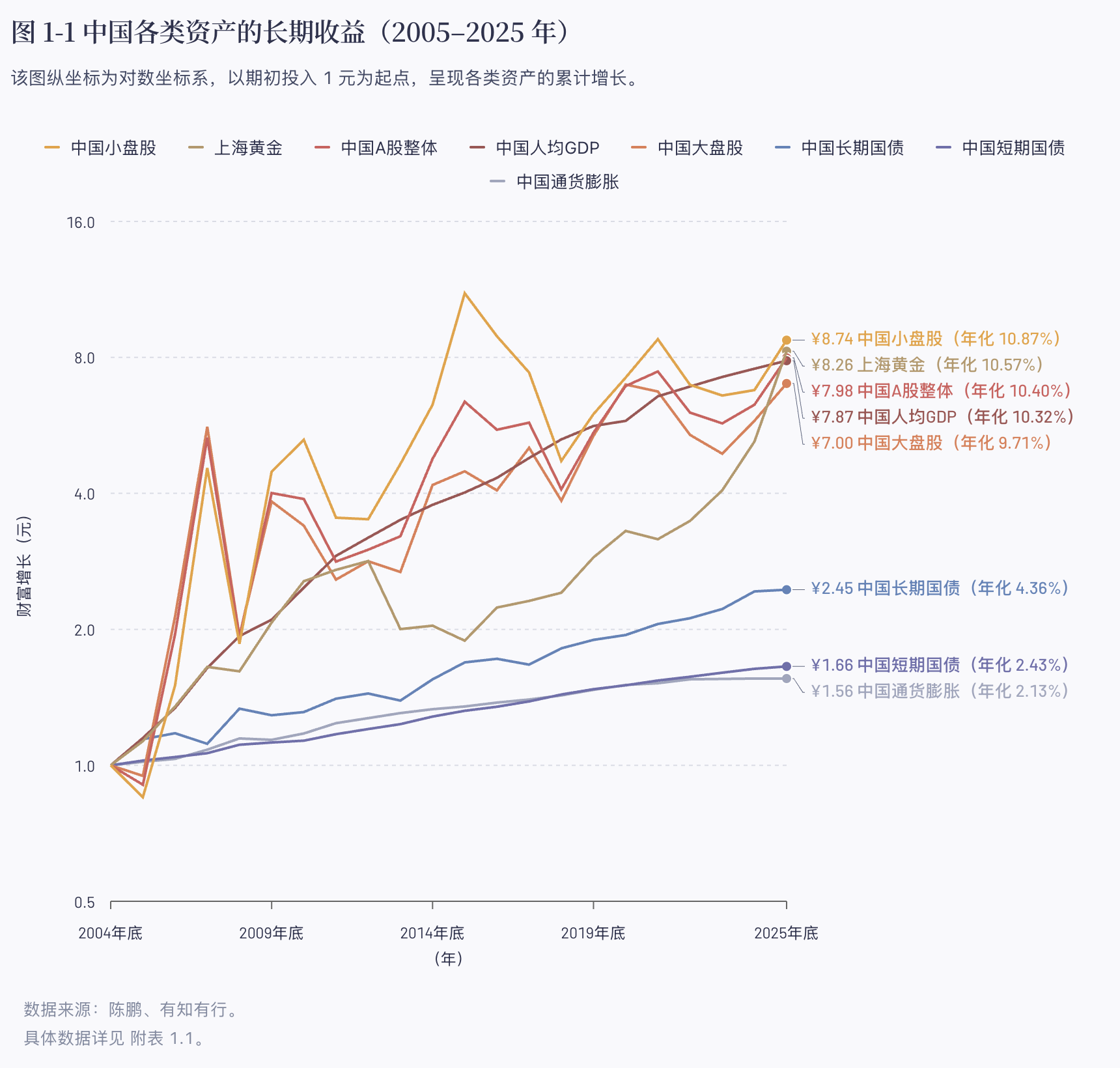

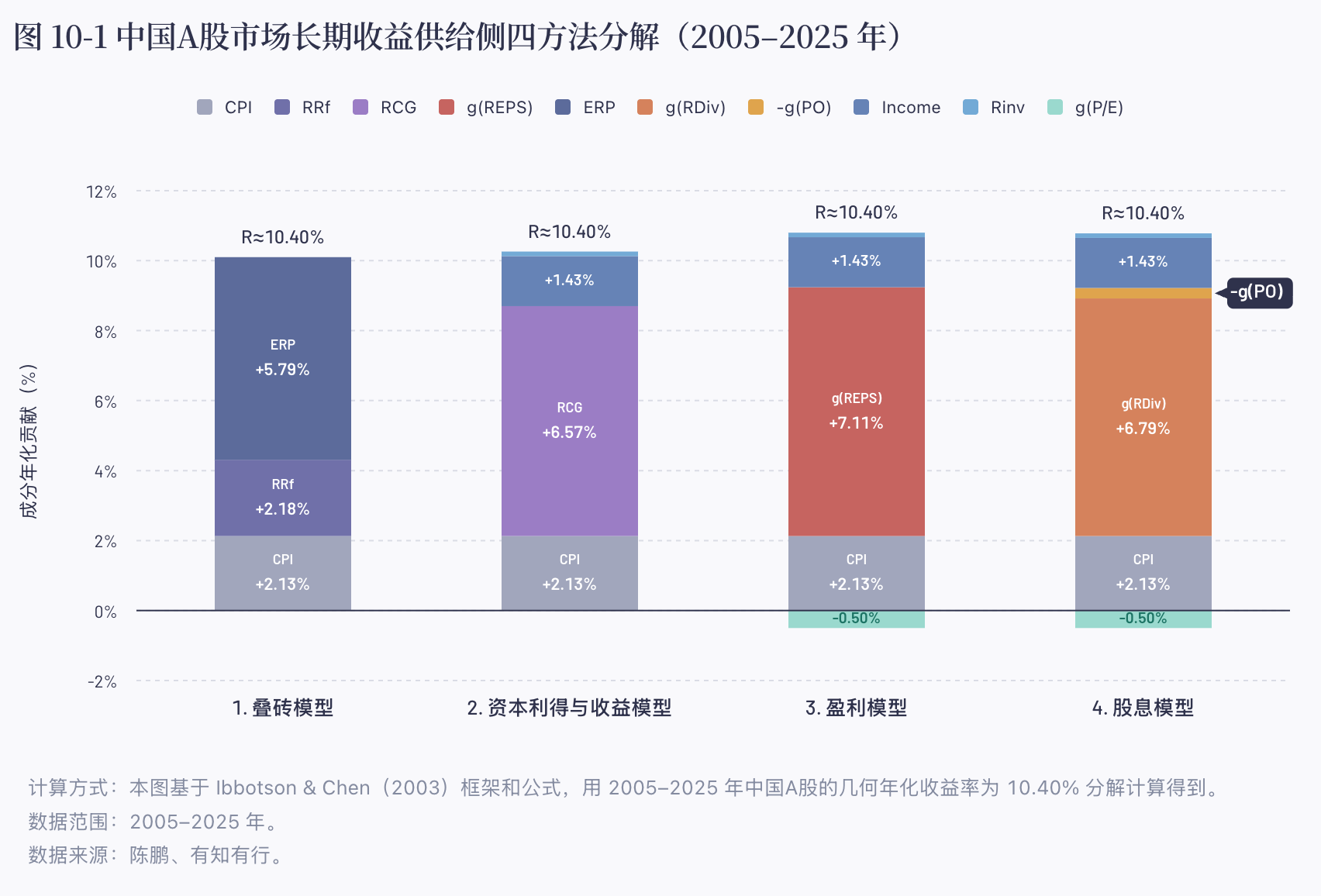

此处提到:2005 – 2025,中国A股整体的年化收益率为 10.40%。

此处提到:2005 — 2025 年,A股长期收益的核心驱动力来自上市公司盈利的实际增长,而非估值扩张。

股息率:每年分红金额除以股票价格得到的比例,用来衡量股票的分红回报水平。

滚动波动率:不断用「最近一段时间」的数据来更新计算波动率,用来观察资产波动程度随时间的变化。

票息率:债券按面值支付的年利息比例,常被用来衡量债券约定的固定利息收入。

此处提到的方法核心:用自由流通市值的覆盖比例,而不是固定股票数量来定义「大盘」。

为什么要用这种方法?

市场结构会变化:市场越集中,较少股票就能代表市场中很大一部分市值;市场越分散,就需要纳入更多股票,才能覆盖相似的市值范围。因此,在这个方法里,股票数量不是固定的,关键是始终覆盖市场自由流通市值中的一定比例。

为什么这个方法适用于波动较大的市场?

在波动较大的市场里,如果用固定数量定义大盘,股票市值排名的频繁变化会让成分股进出更频繁,也会让指数实际覆盖的市场范围不够稳定。

用「自由流通市值覆盖比例」来定义大盘时,大盘范围会随着市场结构自动调整,让指数所代表的市场范围相对更稳定。

举个例子,如果用固定分数线来定义「高分」,比如 600 分以上算高分,那么试卷简单时,达标的人会很多;试卷难时,达标的人会很少。更稳定的方法,是看排名或比例,比如把前 10% 的学生定义为高分。这样不管题目难易如何变化,选出来的始终是整体里排名靠前的那一批人。

自由流通市值:指一家公司可在市场上自由交易的股份所对应的市值;其中「自由流通」通常会剔除控股股东、长期战略持有人等不太参与日常交易的股份。

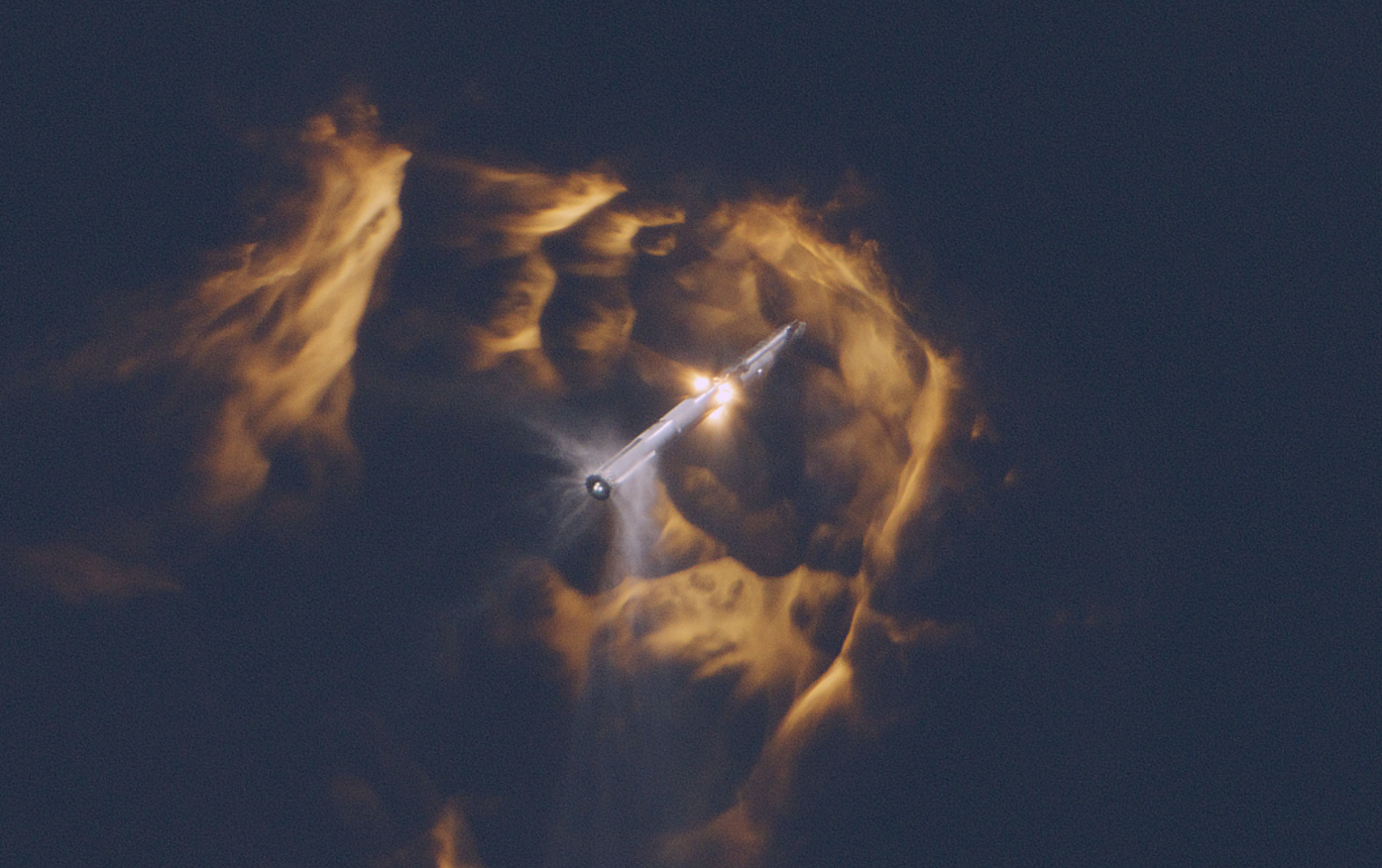

此处提到的 S-1 注册声明文件,与相关插图

图片来源:SpaceX,S-1 注册声明文件/初步招股说明书

罗素指数:由 FTSE Russell 编制的一系列股票指数,常被用于衡量美国或全球不同市场、规模和风格股票的表现。

纳斯达克指数:与纳斯达克市场相关的一系列指数,常见如纳斯达克综合指数和纳斯达克 100 指数。

此处提到的图表:

图表来源:SpaceX,S-1 注册声明文件/初步招股说明书

📬 投资ABC的公告牌

市场中不缺短期声音,它们会拉扯注意力,也容易放大情绪。

长期数据能帮我们从喧嚣中退后一步,看见更长时间里驱动收益的因素,以及资产更稳定的特征。

这些规律,正是陈鹏博士、有知有行和中信出版社共同合作的《中国大类资产投资 2025 年报》希望呈现的内容。

也想和大家分享一则好消息~ 这份年报终于要以实体书的形式和大家见面了。

我们为听友和同路人准备了一批由陈博士亲笔签名的首发预售版,并随书附赠三张年报经典图表海报:中国各类资产的长期收益曲线;中国 A 股整体的滚动年化收益率图表;中国和美国各类资产风险溢价的叠砖图。

点击链接,或扫描下图中的二维码,即可了解详情。

亲签版数量不多,我们预计在 1 周左右安排预售发货,希望你会喜欢。

P.S. 附上一张可爱猫猫与随书附赠海报合影🐱

图片来源:拍摄于派克市场外圆桌,猫猫因积极配合拍摄,获得 3 颗猫粮奖励。猫猫:谢了嗷!

风险提示

标普道琼斯指数是一家独立的基准指数及投资指数提供商。标普道琼斯指数没有保荐、担保、销售或推广由第三方提供的任何投资基金或其他工具。发言人的观点和意见为其个人观点和意见,不一定代表标普道琼斯指数或其任何关联公司的观点或意见。

🎺 创作团队

制作| 有知有行

嘉宾 |Jason、陈鹏博士

主持| Amiee

声音设计| 甜食

感谢志愿者步枫、饭粒、小马、小洲对本期节目的协助。

💰有知有行「有知有行」成立于 2020 年,目前在陪伴投资者用正确的方式学习投资,下场实操。凭借在投资领域的良好口碑,有知有行在初创阶段已与一大批忠实用户同行。未来我们希望成为一家财富管理公司,不仅帮助投资者学习投资,也能让大家在有知有行安心交易,踏实赚钱。 欢迎在各大应用商店搜索「有知有行」下载我们的 App。

🎈本播客所述投资相关内容皆以交流分享为目的,仅供参考,不构成任何市场预测、判断,或投资、咨询建议。市场有风险,投资需谨慎。主持人及嘉宾对投资相关内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,并提醒您对相关内容请结合自身情况进行独立评估,依据或使用相关内容所造成的后果由您独自承担。

感谢您对本播客原创内容的青睐。如需转载或引用本播客所述内容,请注明出处。转载前请与有知有行联系并取得同意。

陈鹏博士、有知有行和中信出版社一起合作的《中国大类资产投资 2025 年报》实体书,即将正式和大家见面啦!

我们为听友和同路人准备了一批由陈博士亲笔签名的首发预售版,并随书附赠三张年报经典图表海报。

点击链接(https://item.jd.com/14748519.html),或扫描 shownotes 中的二维码,即可了解详情。

亲签版数量不多,我们预计在下单后 2 周左右安排预售发货,希望你会喜欢~