107

107 0

0这份内容源自摩根大通 2026 年 7 月 3 日亚太经济研究报告《全球数据观察:EMAX 激增后的亚洲整合》。亚洲新兴市场此前连续四个季度接近 6% 的高速增长,二季度整体增速步入平缓休整区间,各类上行利好仍持续存在。

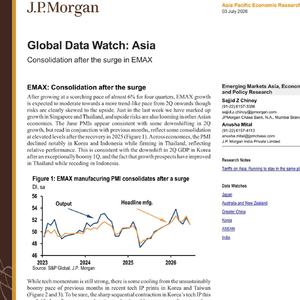

制造业 PMI 数据直观体现分化格局,韩国、印尼指数明显回落,泰国指标持续走强,对应各国经济基本面出现强弱切换。电子科技板块热度边际降温,韩台工业产出增速从高位回落,核心诱因是产品迭代等短期扰动;但电子产品名义出口持续走高,价格抬升带动韩国月度出口规模首次突破千亿美元,区域科技企业盈利大幅抬升,财政空间随之拓宽。

国内需求端,中国 PMI 仅释放温和修复信号,4 至 5 月经济走弱态势止住,生产维持扩张,内需小幅改善,但就业、库存、新订单仍体现企业谨慎心态。能源原材料价格下行缓解上游成本压力,下游定价疲软形成约束。高端制造、设备更新拉动工业小幅回暖,消费、地产、民间投资持续拖累,二季度 GDP 增速明显回落,三季度、四季度依靠制造业、全球 AI 需求与财政发力小幅回暖,政策以定向基建投放为主,七月下旬政治局会议或加码托底举措。

外部关税环境存在不确定性,美国多轮关税调查或重新抬升对华关税水平,贸易扰动持续压制出口订单。区域内各国通胀、经常账户、利率走势分化,菲律宾通胀压力突出,韩国经常账户顺差大幅扩张,多国维持当前利率观望。

整体来看,亚洲不存在全面回暖基础,仅能实现平稳托底,科技产业价格红利、各国差异化财政政策是后续核心支撑。想要完整原版研报、分国家数据图表解读,可私信进入外资研报知识库,每日更新全球头部投行宏观、产业报告,配套图文解读,高效梳理海外经济变动逻辑。