2190

2190 27

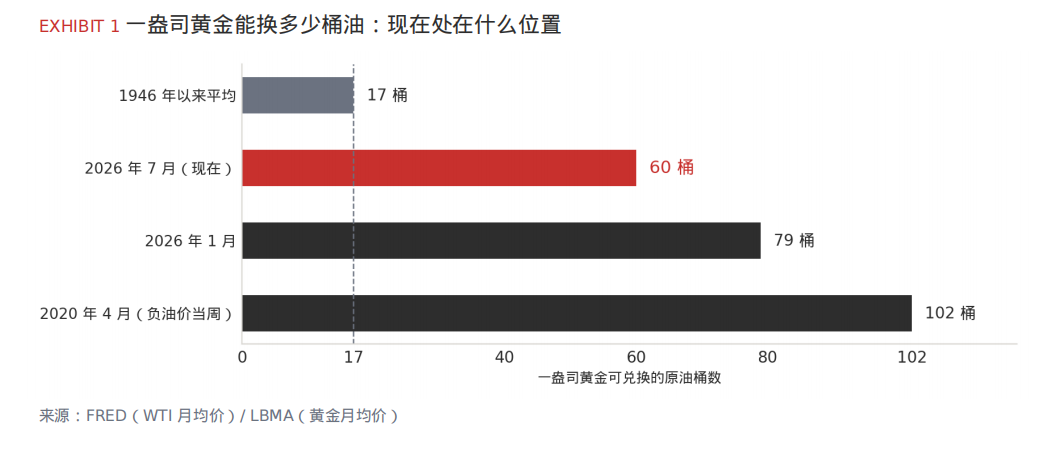

27录制时点(2026 年 7 月 7 日),黄金现货约 4,150 美元/盎司,WTI 原油约 68.8美元/桶,一盎司黄金可兑换约 60 桶原油。对比 1946 年以来约 17 桶的长期平均,处于 80年数据的最极端区间:明确高于当前水平的时段,只有 2026 年 1-2 月(约 79 桶)与 2020 年 4 月(约102 桶,即 WTI 跌至负值的当周)。

核心判断:

比值 60 不是「金太贵」或「油太便宜」的单边陈述,而是市场同时定价了两个互相矛盾的世界——给石油定价的是「和平+过剩+偏冷」的世界,给黄金定价的是「乱世+贬值+囤金」的世界。两者中间隔着同一个美元。若美元购买力未发生剧变,两套定价至少有一套是错的。历史上此类极值的回归主引擎几乎都是石油端的供给反应,而非黄金端崩盘;但本轮欧佩克+处于增产而非减产周期,与 1986年反例的相似度,是这个判断最大的脆弱点。

两套矛盾的世界观 · 战争给出的检验

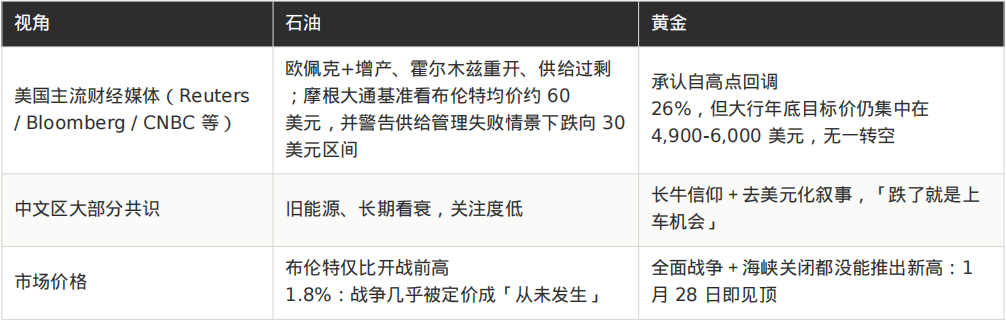

同一个录制时点,三个视角在讲三件不同的事:

关键事实:

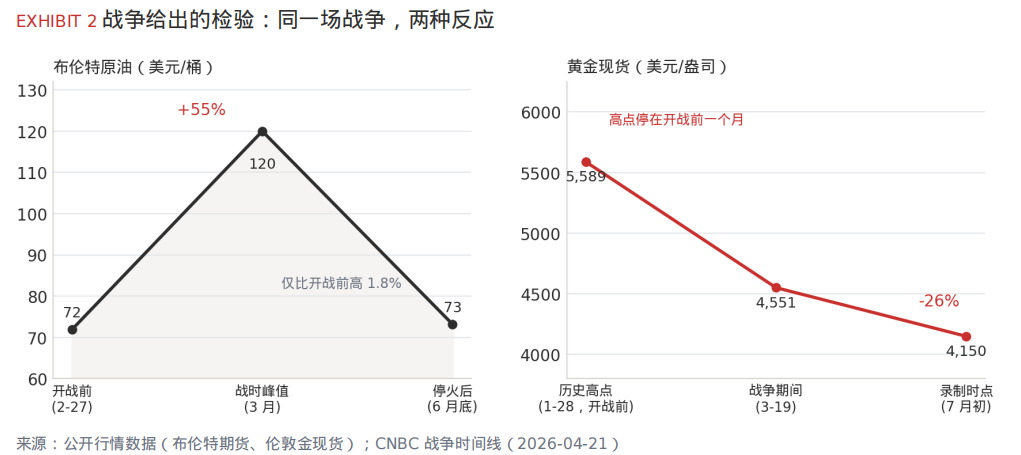

— 金价历史高点 5,589 美元/盎司,创于 2026 年 1 月 28 日;录制时点约 4,150 美元,回落约 26%。

— 2026-02-28 美以空袭伊朗;03-04 霍尔木兹海峡关闭,布伦特由约 72 美元升至近 120美元(+55%);04-17 宣布重开当日跌逾 10%。

— 6 月底布伦特 73.21 美元,仅比开战前(71.94 美元,2-27)高约 1.8%。

— 欧佩克+核心七国 4-7 月配额累计上调近 80 万桶/日,8 月再加 18.8 万桶/日;2023 年 165万桶/日减产接近全部回收。

— 美联储主席沃什 2026-07-01 公开表示「物价太高了」;6 月点阵图 18 位委员中 9 位预期年内加息;市场定价 9 月加息概率约 50-70% 区间。

一个资产在拿到它能拿到的最大利好(战争、断供、避险)时未能创出新高,而另一个资产把已经发生的战争几乎从价格中完全抹去——这组镜像是本期最重要的行为证据。

Follow the Money:钱在怎么走

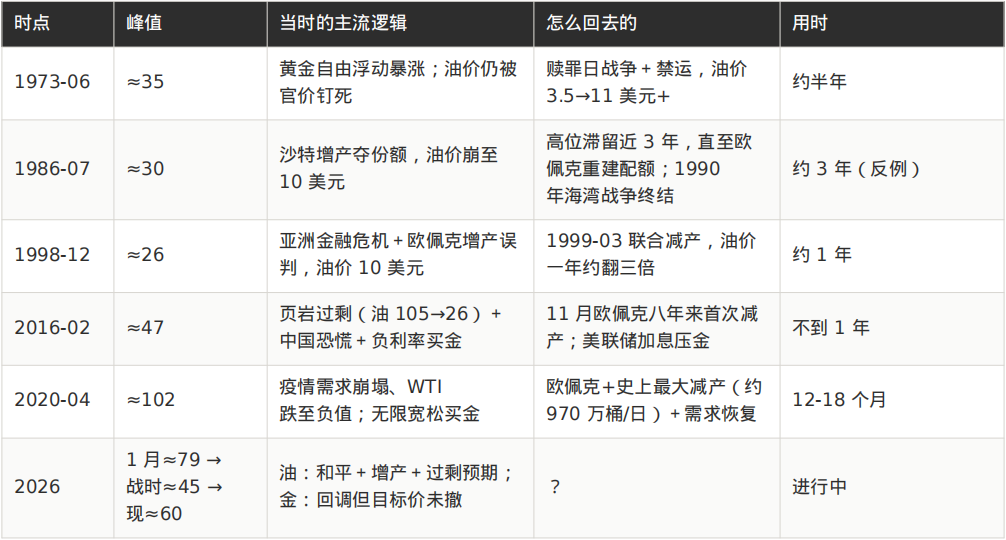

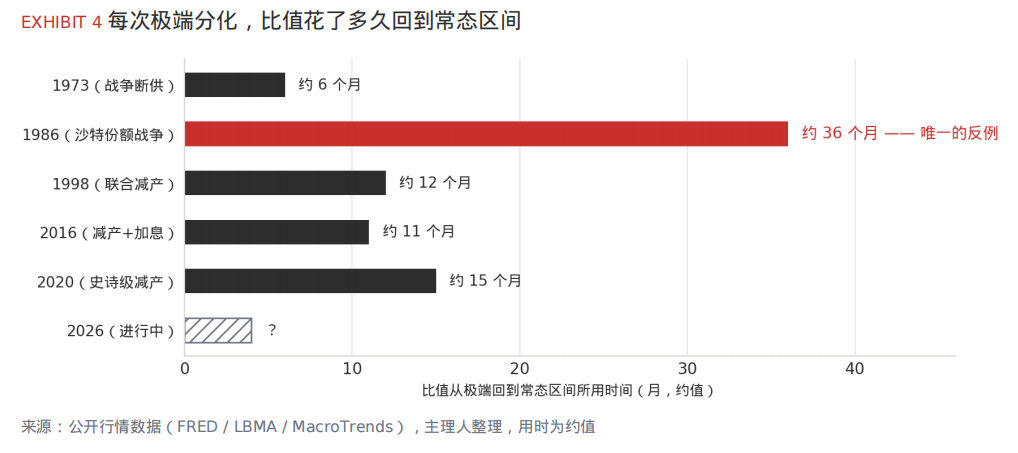

历史七次极端分化,每次是怎么回去的

规律(个人归纳,非事实):七次极值,六次的回归主引擎是石油端供给反应(减产、战争、需求恢复),黄金端往往只是停涨;唯一在高位滞留三年的 1986年,恰是供给端最大玩家主动增产夺份额的年份——与当前欧佩克+的行为最相似。

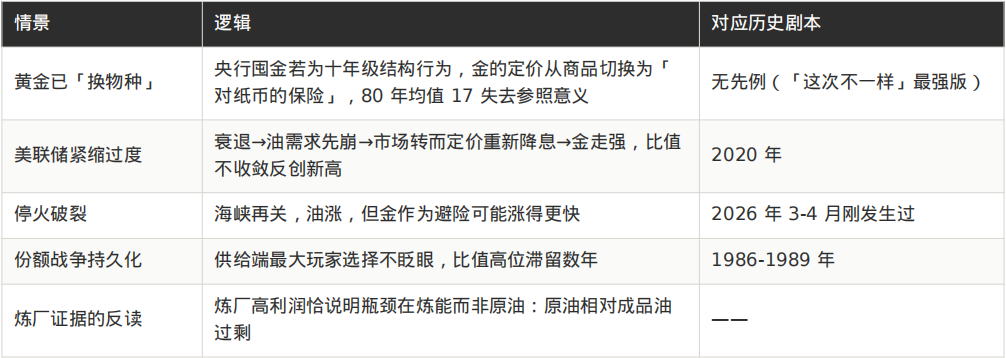

判断可能错的地方:

互动问题:

你觉得这次会像 2016 年,一年之内回去?还是像 1986 年,在高位挂三年?评论区聊聊你的理由。

------

了解更多:

Jason X | NDV X | NDV 官网 | 公众号:NextGen Digital Venture

------

声明:本节⽬内容仅供信息分享与学术探讨,不构成任何形式的投资建议。所有分析、观点及案例均不指向推荐任何具体投资标的或操作。投资决策须由您基于个⼈独⽴研究作出,并⾃⾏承担全部⻛险。市场有⻛险,投资需谨慎。

------

【收听延伸与交流】

欢迎加入我们的听友群,一起探讨你的“非共识”。

世界没有标准答案,我们欢迎一切有价值的思考碰撞。

添加「非共识的20分钟-课代表」,即可入群交流。

另外,为了给购买过付费节目的听友提供更聚焦、更高质量的交流空间,我们新建了「资深交流群」,面向已购买《非共识的 20 分钟》任意付费集的听友开放。已购买付费节目的听友,可添加「非共识的20分钟-课代表」了解详情。需提供购买记录截图,核验后入群。

*社群内所有讨论仅为听友间的观点交流与学术探讨,不构成任何投资建议。