2626

2626 5

5✨本期简介

大家好,欢迎收听本期宏观七日谈。

当市场还在争论“二次通缩”时,AI的新支柱正全面接棒房地产。近期国常会点名集成电路、低空经济等六大万亿级新兴产业,两院大会吹响了“形势催人也逼人”的科技冲锋号,均清晰传递出政策重心已完全锚定“向新向优”。

面对CPI、PPI的短期波动与中美截然不同的“K型”经济,央行二季度货币政策例会悄然删除“稳中求进”与“降准降息”表述,预示着总量刺激淡出,结构性支持与人民币稳步升值将成为新常态。

📝金句总结

今天中国经济的主线在新产业上,当AI上下游的经济占比超过房地产,政策的注意力自然也会跟着转向。

AI真正的星辰大海,不在于Agent对白领的替代,而是推动基础科学重新爆发,帮人类突破能源、材料和生命科学的瓶颈。

中美经济都在K型但原因不一样,美国是AI太强挤压了其他部门,中国不是AI挤出了地产,而是地产自己还在消化过去的问题。

科技行情涨得太快、交易太拥挤,出现回调并不意味着产业趋势结束。很多时候,回调只是把概念和业绩分开,让资金寻找确定性。

现在最大的风险,可能是韩国人加杠杆玩得太疯了。韩国市场像风浪里的一艘快艇,自己主动造浪、跑得快,但会把旁边的大船一起搞晕。

⏳时间轴

一、近期高层会议明确将科技产业置于政策优先级首位

1.国常会部署六大新兴支柱产业

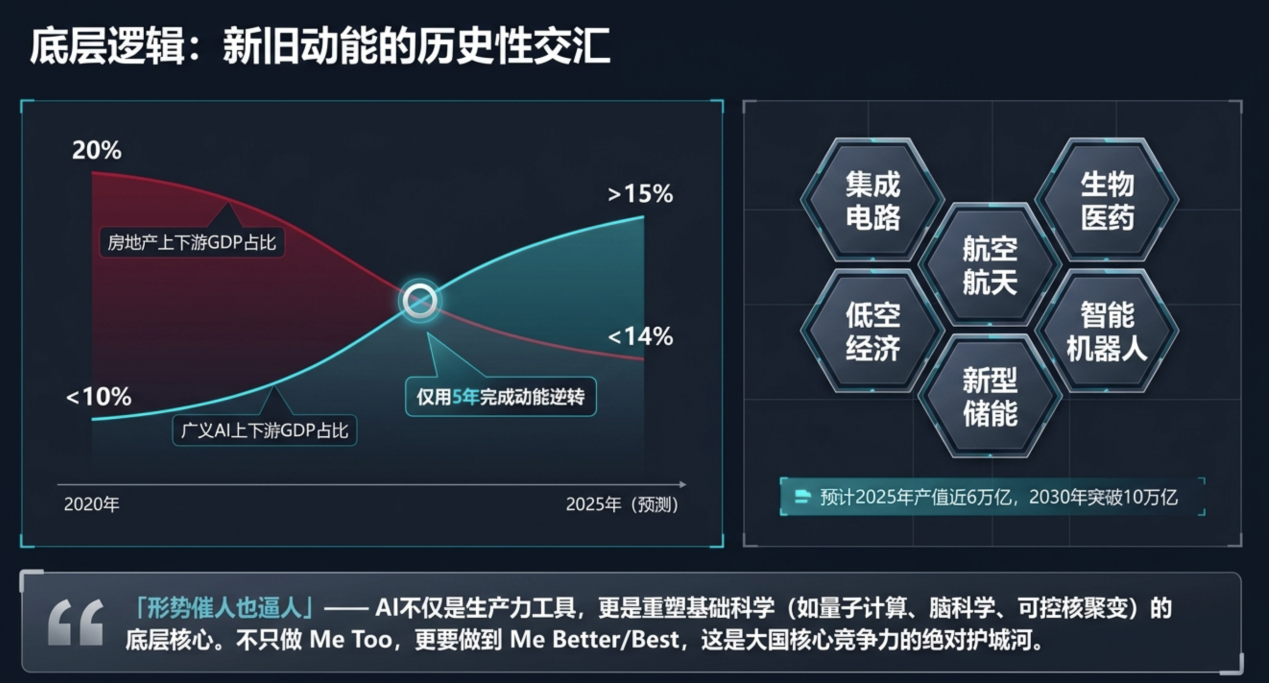

·7月10日国常会研究讨论了新型支柱产业,确立了六大既能形成万亿级GDP又能成为经济重要支柱的新兴产业:集成电路、航空航天(近期海上回收实验成功,市场反应积极)、生物医药(创新药BD总额增长迅速,进步显著)、低空经济、新型储能、智能机器人

·据推算,这六大产业产值在2025年已接近6万亿,预计2030年将翻番至10万亿以上。广义AI上下游经济占比在2025年已超过房地产,显示新旧动能转换加速。

·会议还听取了现代流通体系汇报,与“六张网”顶层部署相一致,是下半年重要的政策增量领域。

2.两院大会强调人工智能战略地位

·两院大会上,高层指出新一轮科技革命深刻改变生产生活方式,科技实力成为国家核心竞争力。

·当前科技创新以人工智能蓬勃兴起为特点,数据、算力、算法是关键要素。讲话强调“形势催人也逼人”,要求在AI领域不仅做到跟随,更要做到领先。

·AI不仅推动产业升级,还被寄予厚望赋能基础科学(如量子计算、脑科学、材料科学等)突破。即将召开的世界人工智能大会将是观察高层态度及新技术发布的重要窗口。

二、宏观数据与K型分化谜团

1.通胀数据与消费表现

·近期CPI和PPI环比回落,主要受油价下跌、前期补贴透支需求及季节性因素(如异常天气影响出行)影响,并非二次通缩。中国经济呈现服务业维持较高增长、地产链拖累减弱的结构特征。

·服务业价格表现稳定,符合季节性特征;耐用品消费受高基数和补贴退坡影响,出现透支现象;AI相关领域存储上涨传导至消费电子,体现K型分化特征。

2.中美经济分化的差异

·中美经济均呈现K型分化,但成因不同。

·美国是AI投资过热挤出其他部门,导致电价、建材成本上涨,高利率抑制房地产,表现为“上强下弱”。

·中国的分化主要源于地产链调整,而非AI挤出效应。地产对经济拖累减弱,新动能足以覆盖缺口,经济增速保持在4.5%左右。政策重心已从关注地产拖累转向关注科技产业等“上面”的增长极。

三、货币政策边际变化与汇率展望

1.央行二季度例会的信号

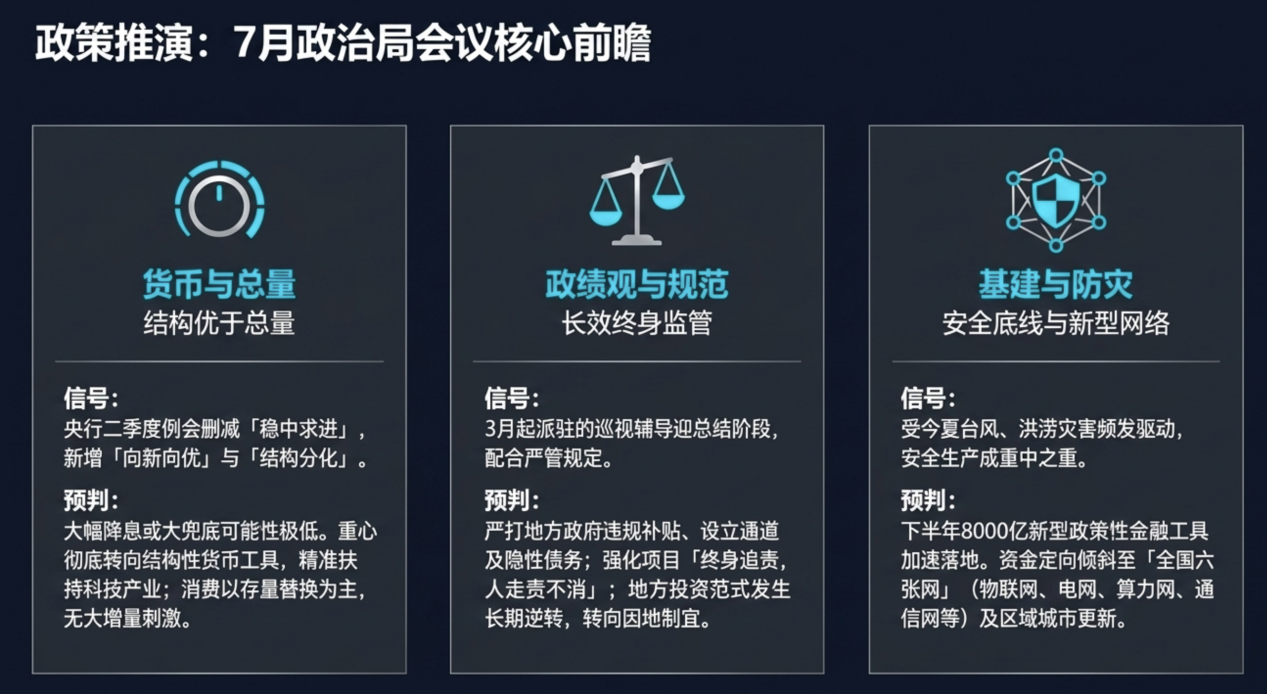

·央行二季度货币政策例会删除了“稳中求进”表述,改为“向新向优”,并新增“结构分化判断”,反映对经济转型成果的认可及对结构性问题的重视;删除“综合运用多种工具”表述,压缩了降准降息预期,政策更偏向精细化的结构性操作。

2.汇率展望与人民币国际化

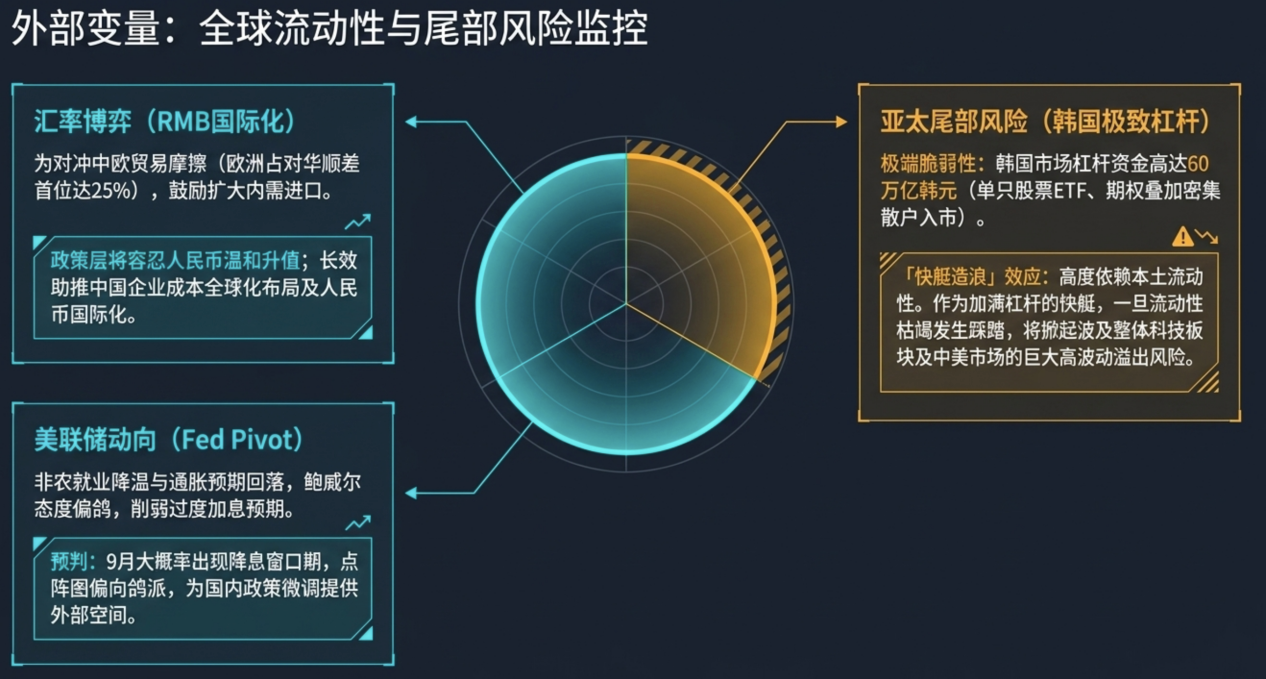

·政策强调做大国内大循环以平衡进出口,特别是应对中欧贸易摩擦。

·人民币汇率适度升值有利于降低进口成本、缓解贸易压力及推动人民币国际化。

·中国企业出海需学会对冲汇率风险及分散成本结构,金融机构也应随之走出去。

·持续的稳定升值预期有助于吸引海外持有人民币,服务于国家战略。

四、7月底政治局会议前瞻

基于近期政策脉络,对7月底政治局会议做出以下预测:

1.经济政策:重结构轻总量

会议将继续关注经济结构,“向新向优”仍是重点。对于表现较弱的消费领域(如耐用品),政策可能以加快存量政策落地为主(如新能源车下乡),而非推出大规模增量刺激。地产政策仍将因地制宜,总量层面难有大动作。

2.政绩观总结与地方投融资

会议可能总结“正确政绩观”学习教育情况,强化地方政府高质量发展导向。结合13号文和54号文精神,将对过去项目审批进行回头看,严管隐性债务,规范地方投融资行为,这可能导致地方政府开工节奏变化。

3.防灾减灾与新型基建

鉴于近期频繁的气象灾害,安全生产和防灾减灾支出预计增加。市场关注的8000亿新增金融工具可能投向“六张网”建设和城市更新,以补齐安全漏洞并更新基础设施。

五、近期市场调整与外部环境

1.科技股波动与监管

近期科技股回调源于涨幅过快、交易拥挤及业绩验证期的谨慎情绪。监管层对炒作行为趋严,旨在引导资金流向业绩确定性强的方向。长兴科技上市前的问询及IPO抽水效应也可能引发短期波动。

2.韩国市场高杠杆风险

韩国股市因散户高杠杆(多层叠加ETF及期权)面临巨大流动性风险,其剧烈波动可能通过风险偏好传导至全球市场。

3.美联储与地缘政治

美联储加息预期缓和,通胀回落及就业降温为鸽派观点提供基础,9月点阵图存在变数。地缘政治方面,美伊冲突螺旋式降温,但油价波动及俄乌局势仍带来不确定性。高利率环境对AI领域融资影响有限,主要抑制非AI传统行业。

📒思维导图

📅录制于2026年7月12日

[宏观七日谈],经济/政策/投资/海外,每周一讲。