1685

1685 20

20避雷!保险销售最爱说的N句话,信了可能白花大几万

💙看病不慌,养老不愁,理财不难!欢迎来到「深蓝保编辑部」,这是一档深蓝保旗下的播客节目,我们传递保险的温度,也分享生活的态度!

早年买过保险的人,可能多多少少听过这些话术:

“健康告知不用管,随便填就好了”

“都是自己人,还能骗你不成?”

“理赔来找我,都会帮你处理好”

……

各种层出不穷的销售误导,让大家在提起保险时,第一反应是:吹得天花乱坠,实际上这也不赔,那也不赔

我们不可否认,在保险行业的发展过程中,确实藏着很多人被坑的血泪史。但保险本身是有作用的:生病了能赔钱,老了能领钱,出事能给家人留钱…所以问题不在保险,而在卖保险的人

本期节目,我们请来两位深蓝保资深规划师——10+年行业老兵丁老师和4年实战派胡老师,让他们从真实案例出发,把那些年销售说过的“鬼话”一条条拆给我们看,别怕得罪人,这期我们大胆开麦,撕开行业的遮羞布

📖 人物介绍

主播:莫莫,前香港财富管理经理,8年保险行业经验,立志成为“人生CFO”的INFP

主播:斯斯,前广告人+ACGN爱好者,保险学专业出走半生,归来仍是副业小天才

本期的文字版指南,我们已经帮你整理好了,扫码回复关键词「大胆」就能领取避坑攻略👇️

💬 保险怎么买?有3种方法:

①如果你是小白用户,懒得研究

产品太多看花眼?没精力反复对比?💁点击预约专业顾问,我们有专业的规划师1v1服务,为你精准匹配,投保超省心

②想查看榜单,对比不同的产品

我们每个月都会测评市面上“最抗打”的产品,👉在“深蓝保公众号”回复关键词「金榜」,获取各个险种的最新榜单

③如果你是保险行家,想自选对比

已经有意向产品了?投保细节全掌握?欢迎直接进入🔍️深蓝保严选-产品库,所有条款透明公开,看准即可自助投保,方便又快捷

🎧 时间轴

Part1:盘点那些年保险销售说过的“鬼话”

【买前:接触阶段的糖衣炮弹】

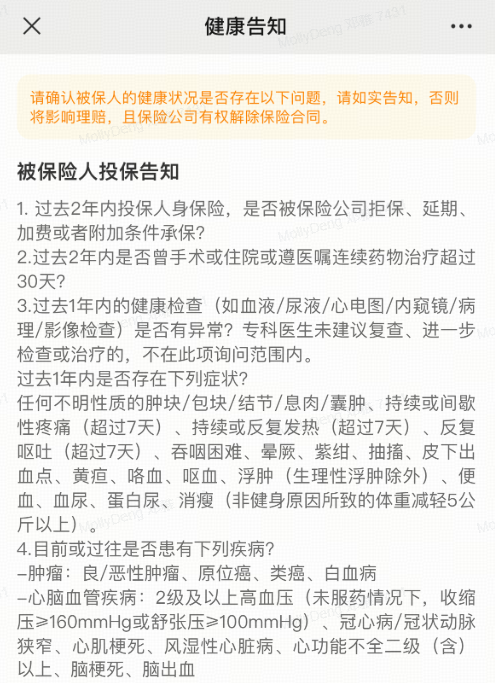

4:27 保险拒赔的重灾区:健康告知全填否!

9:30 一张保单保所有,每年缴费一次更省事?

10:33 人情单:卖你保险的人,可能比你还不专业

19:06 丁老师:大公司就一定靠谱?这是惊天大骗局

22:28 储蓄险误区1:收益障眼法,把复利换算成单利

27:00 储蓄险误区2:只说灵活取,绝口不提封闭期

【买中:决策阶段的心理战】

30:26 下架潮来袭:现在不买就亏了?哪些人在趁机炒作

34:09 返佣的坑:别把长期的保险服务,变成一锤子买卖

【买后:理赔阶段的照妖镜】

38:07 口头承诺“理赔我全包”,实际就帮忙打个客服电话?

39:40 既然都是保险公司去审核,那第三方平台能做些什么?

Part2:手把手教你识别靠谱保险销售

46:08 保险渠道那么多!代理人、经纪人、银保,有什么区别?

50:00 团队文化影响有多大:个人行为有时是团队的缩影

51:18 销售利益导向vs客户需求导向,靠谱的销售会怎么选

54:54 客户一心想买储蓄险,但ta明明更需要保障,怎么办

59:17 销售离职,“孤儿单”谁管?怎么判断一个人能干得久

1:04:15 每人总结一点:靠谱的销售必备哪种特质

💡 本期提到

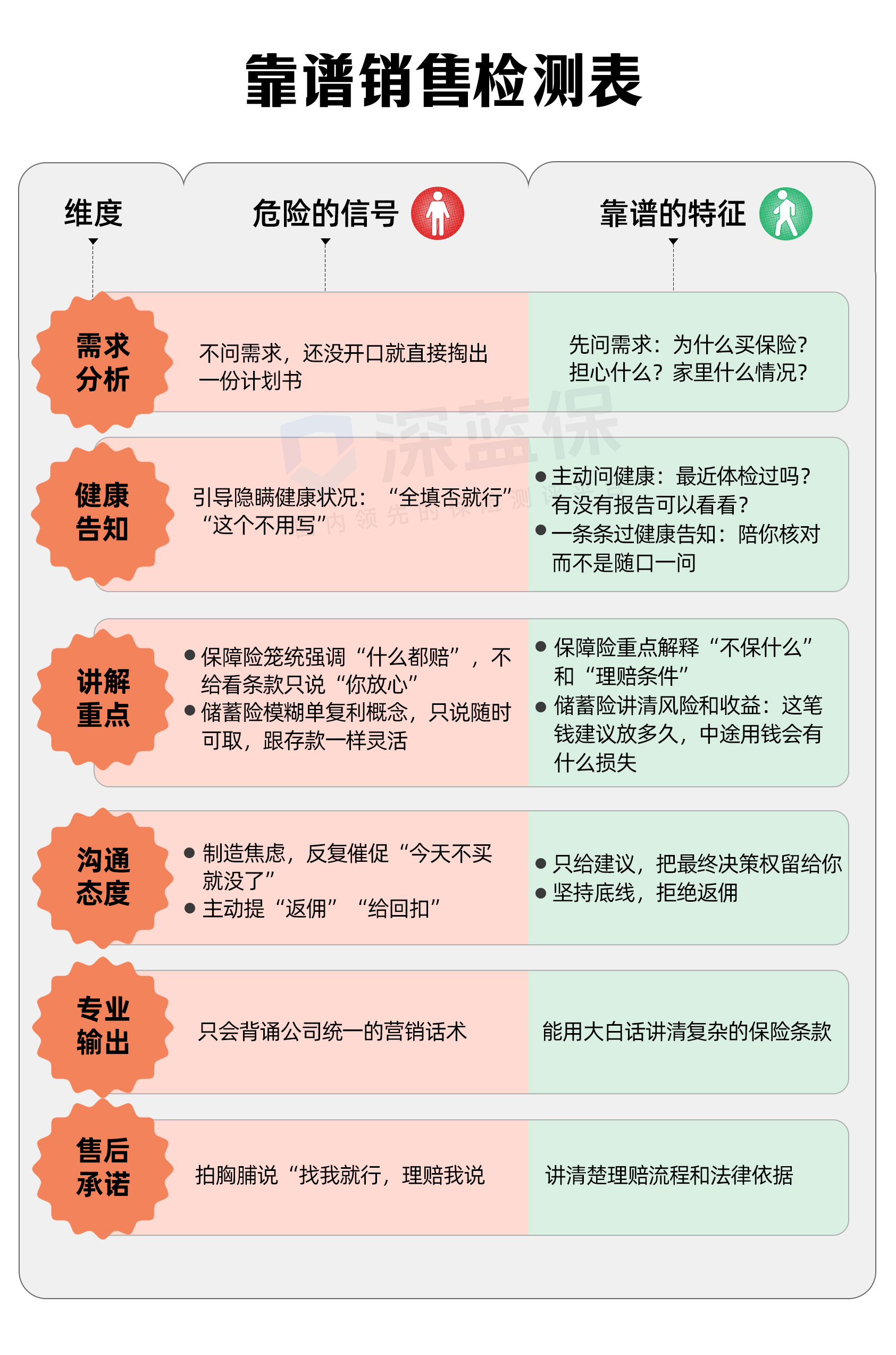

- 靠谱销售检测表

- 健康告知

保障类保险,基本都需要填写健康告知,而这也是保险拒赔的重灾区

- 捆绑型保单

一张保单就能保医疗、疾病、意外、身故等多种情况,俗称“捆绑型保险”。

不同的是,捆绑型保险的价格往往比较贵,保障也并不如看起来那么全面

- IRR(内部收益率)

保险产品是以复利来计算收益的,也就是我们经常说的IRR(内部收益率),IRR 是衡量收益率的指标,它是在考虑了 “货币时间价值” 的情况下,计算出的真实收益

举例:一款产品复利为3%,持有30年,换算成单利大约是4.76%(听着像比银行高很多);持有50年,单利能到6.5%以上,时间越长越吸引人,但是往往在销售过程中,可能会把这个时间给隐去

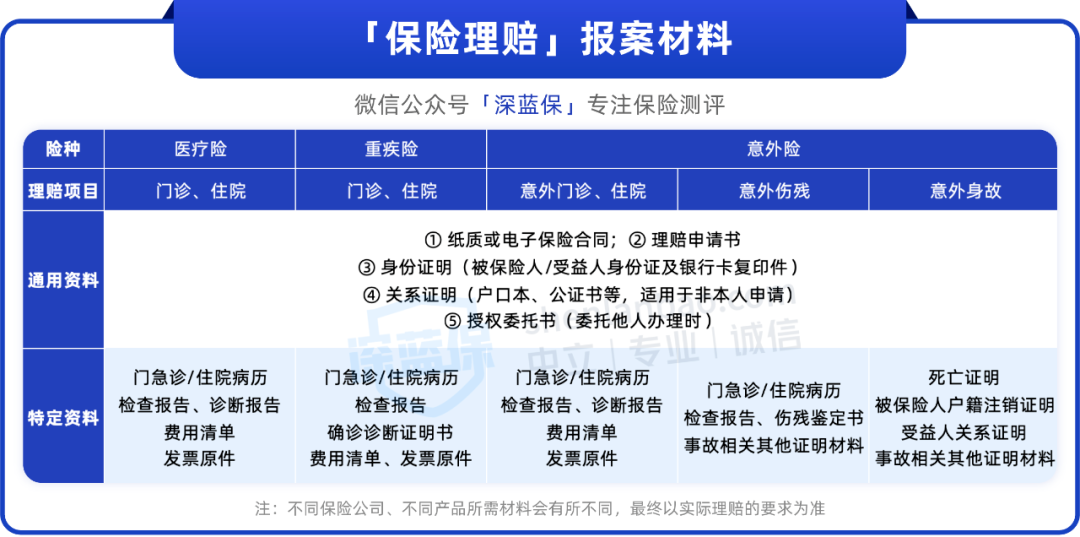

- 理赔资料

- 深蓝保1v1理赔服务

所有在深蓝保平台投保的保单,都能享受免费理赔服务,关注“深蓝保服务”公众号,按下图步骤操作:

我们的理赔服务覆盖了全流程,如理赔前的准备、理赔中的跟进、理赔后的核算等

分为以下4项:

本期相关内容推荐:

EP39 骗保黑幕大曝光!一次理赔,保险公司能查到你多少秘密?

EP31 存款、国债跌到1%,困在低利率的我们,该把钱放进储蓄险吗?

EP50 向死而生,才是最高级的财务规划|聊聊我们需要的意外险与寿险

如果你想要了解更多保险相关知识,欢迎关注「深蓝保」公众号

这里有最接地气的社保干货、有实时更新的保险攻略、有行业前沿的深度剖析,更有专业的规划师团队在线服务

如果你也有想聊的,或者有推荐的嘉宾,欢迎添加微信,加入听友群,一起探讨和我们生活息息相关的议题👇️

感谢你的收听,这里是深蓝保编辑部

我们传递保险的温度,也分享生活的态度,祝大家生活愉快,期待下期再会 : )

- 本节目由深蓝保出品 -

👉添加小助理微信:SLBbianjibu

(添加时备注“咨询丁老师/胡老师”,小助理会优先对接)

两位老师平时咨询档期比较满,但听友群来的朋友会优先安排~有什么想问的、想盘的保单、想避的坑,都可以直接聊哦