4543

4543 68

68🎙️主播:董艺婷(真话是我的态度,减法是我的选择。公众号:Beagle小猎犬号;小红书:开始董了;B站视频播客:慧客堂WisdomTalk)

🪑共创:老钱,播客「面基」主播

✨关于本期节目

这是一场跨越21年投资经验的深度对话,也是一次关于量化、策略、宏观、配置的思想盛宴。

本期的录制是和老钱见面的第一次,也是和他共创的第一期。整整3个小时,内容虽长,却干货满满!无论你是资产投资人,还是家庭财富的管理者,相信这一期都会刷新你对市场和资产的认知。建议收藏慢慢听,跟随我们的对话,一起探寻投资中的科学与艺术。

有更多想听到的内容,欢迎在评论区给我们留言或加入社群交流!(可扫码添加我们的小伙伴邀您入群)

🎯时间轴:

入行20年的经历

细节里的魔鬼

为什么选择了FOF这个至今都比较小众的领域

6%-8%的回报,低波低回撤,已经很好了!

中国大部分投资者的审美训练就来自那么几根最典型的净值曲线

跑赢GDP意味着你没有被时代列车甩下去,跑赢CPI意味着你的生活质量没有下降⭐️

过去20年,大部分股票投资者可能都没有跑赢GDP

看宏观的门道????

中观风险的爆发往往可预测,因为缺乏做空机制,过度拥挤和演绎几乎是泡沫的必要条件⭐️

一个始终难忘的预测故事

微观层面,一定先看产品,因为产品不会骗人,但人会骗人!

那么问题来了,怎么评价基金经理?⭐️

1:宏大叙事对具体投资的映射

1:逆全球化过程中的商品定价

1:周期的齿轮,有的每42个月转一圈,有的100个月一圈,有的200个月一圈,如何应用?⭐️

1:不同经济阶段,不同大类资产的表现排名是比较稳定的

1:但是股票这个大类资产又比较特殊...

1:关于「轮动」这件事

1:越微观,越算法。越宏观,越人脑

1:量化FOF在追求方法论的多样性,而非资产本身的多样性

1:关于「规模」这件事⭐️

1:这么多年,对基金经理的认识经历过哪些变化?⭐️

2:我们热衷于收集观察每一个能发现的小众策略,越小众越冷门,越开心

2:一个无解的问题:我怎么知道我委托的人真的是专业的?⭐️

2:后视镜和过拟合

2:对这个世界最大的尊重就是敬畏

2:人少、信息不透明、认知门槛高的地方就是超额收益的土壤

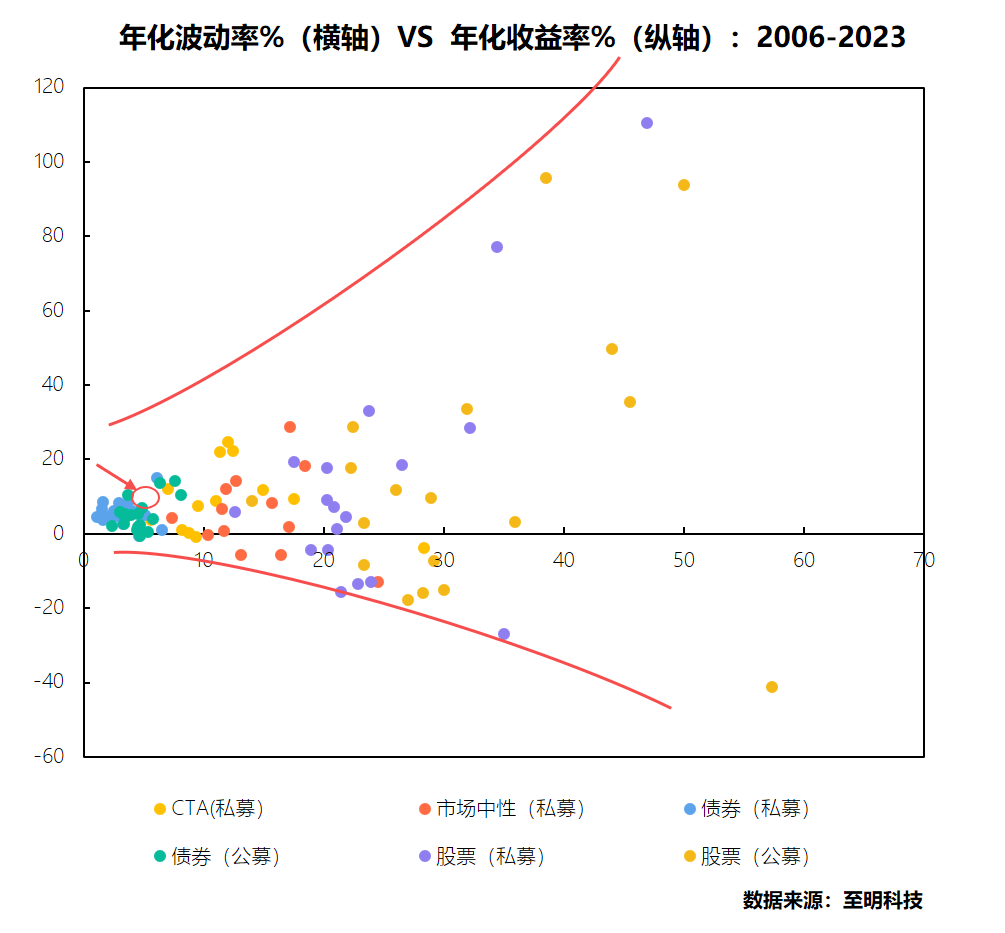

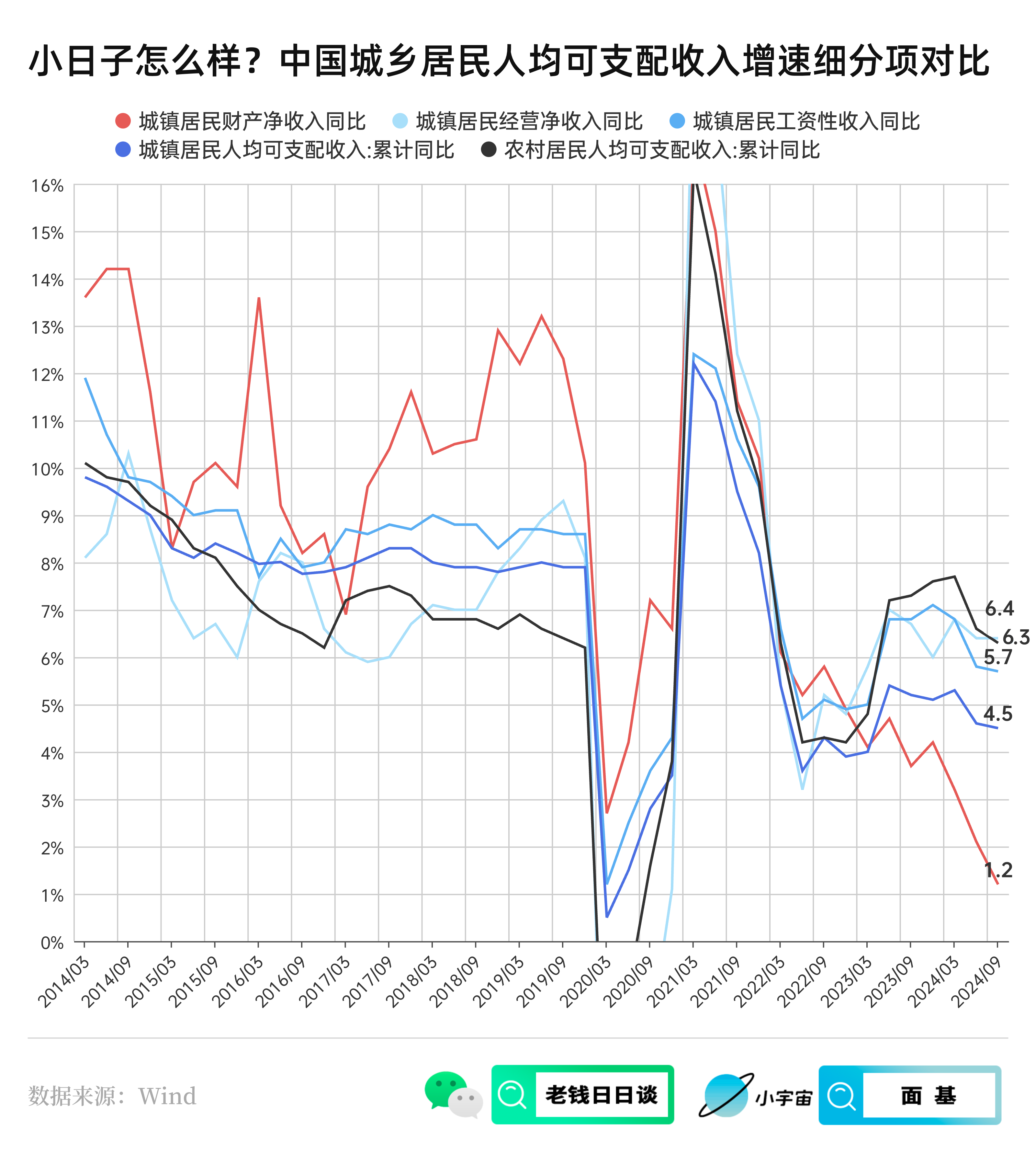

📁本期提到的数据

🔍我们是谁

慧客堂是由「至明科技」推出的一档关于如何经营幸福与财富的播客节目。

我是慧客堂的主播董艺婷,在这里,在这个充满不确定的时代里,我们将与您一起讨论如何在经营财富的同时提升自我,实现财富增长与幸福体验的和谐统一。

如果你是一名金融从业人员,听完我们的节目也许会心一笑、也许全身通畅;

如果你是一名买方投顾从业者,听完后也许能淡然面对工作考验、也许能获得更多客户、或者把他们服务得更好;

如果你是一个拥有基金资产(哪怕只有一千元市值)的基金投资者,那么帮助你听到真话、少走弯路、晚上睡得好一些、甚至成为家庭财富的好管家,将是我的使命。

📮联系我们

你可以添加我们节目详情中的官方微信,加入慧聚云端听友群;

也可以在公众号Beagle小猎犬号上找到我们的连载文章《财富管理NEXT:大F主理人》;

如果你有关于金融生态、基金投资、财富管理的任何需求和困惑,也欢迎在评论区留言或直接联系我们;

如何经营幸福与财富,将是我们永远的议题,也是我们始终前进的方向🏃♀️