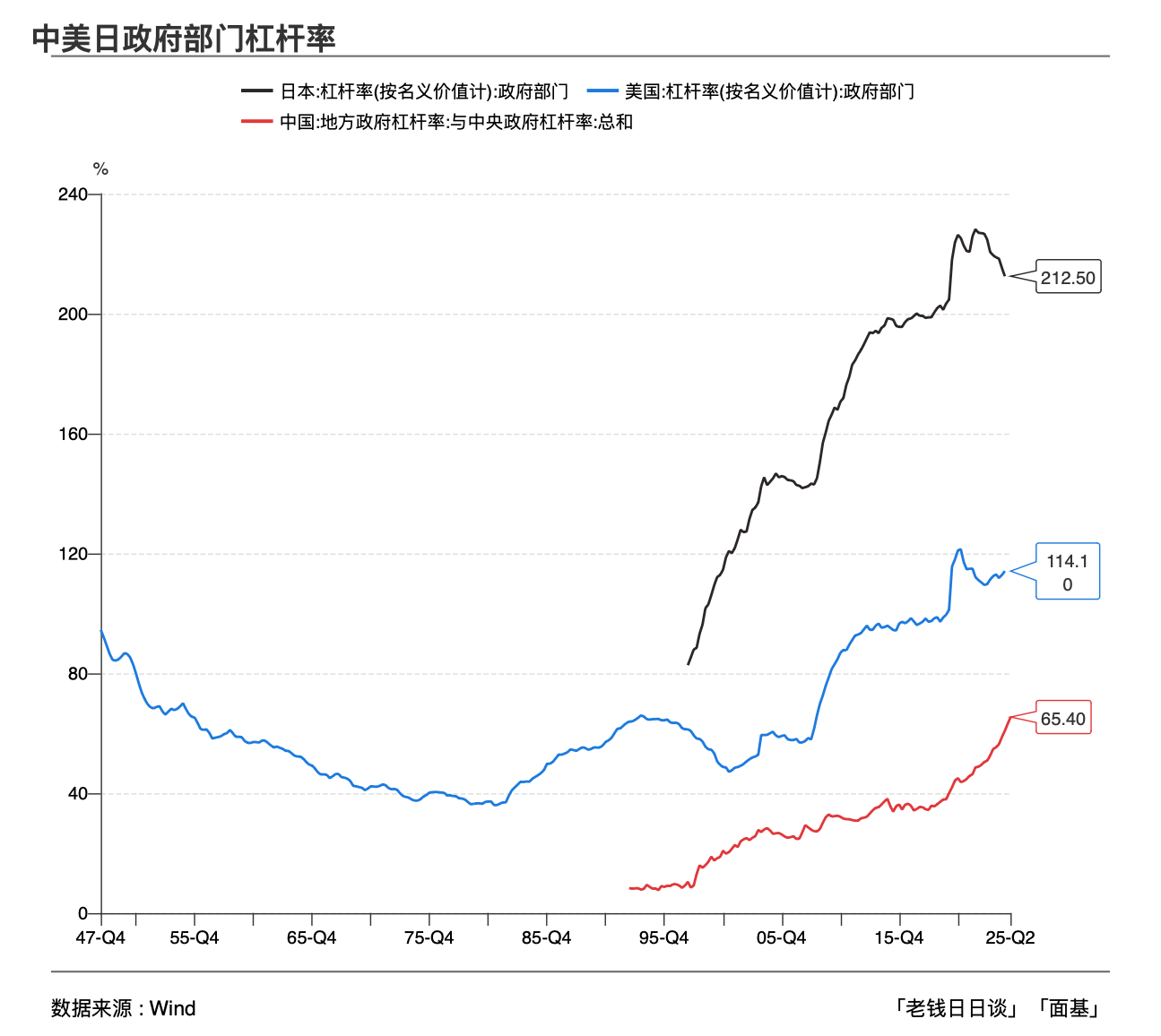

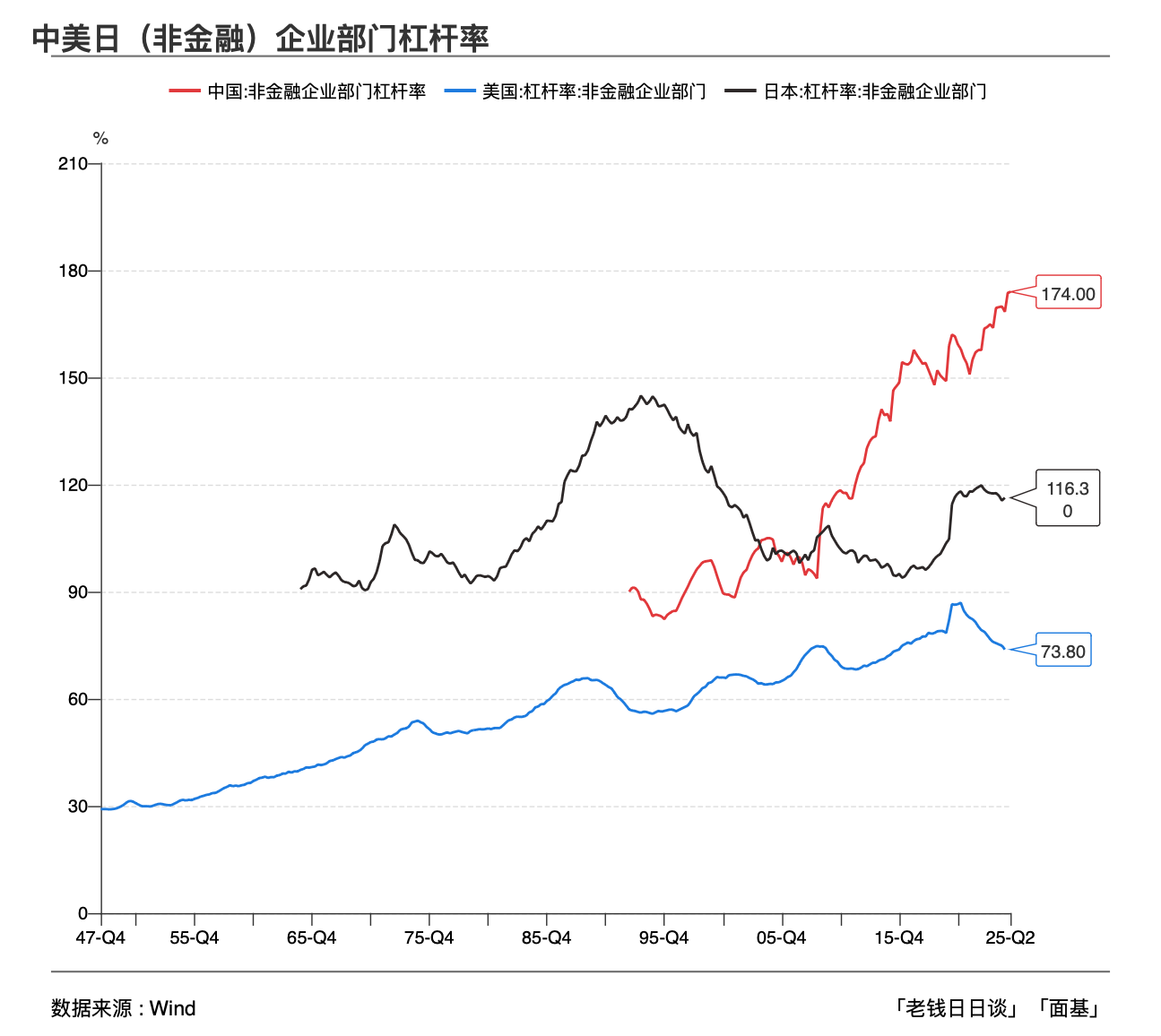

147067

147067 387

387⏯️ 本期简介

聊聊Ray·Dalio的新书《国家为什么会破产》,以及全天候策略、1945年至今美国的货币框架演变等等。

🎯 时间轴

引子

这是一个关于美国违背祖训的故事

水晶球与碎玻璃

经济机器是怎样运行的?

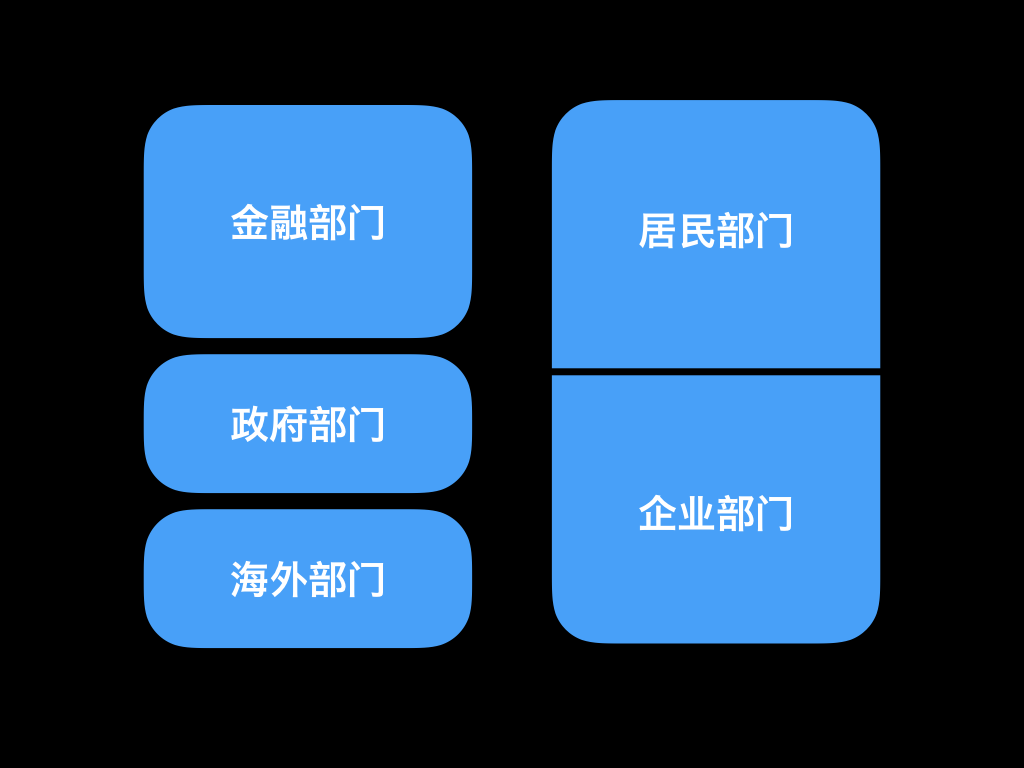

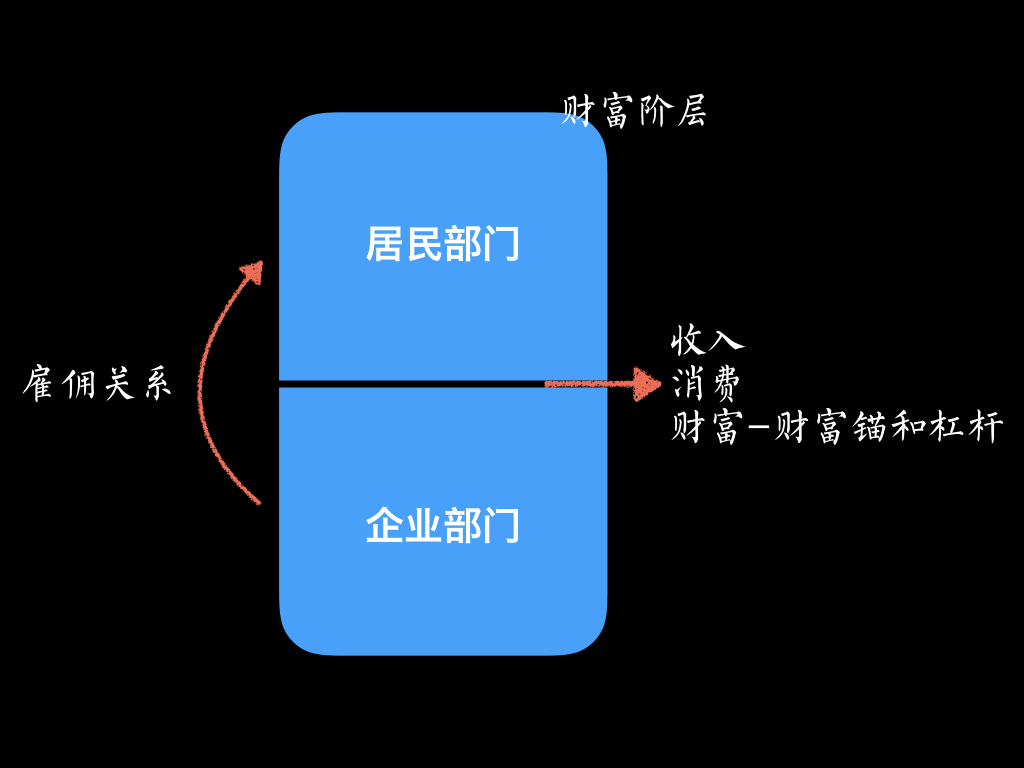

五大经济部门

居民部门+企业部门=私人部门

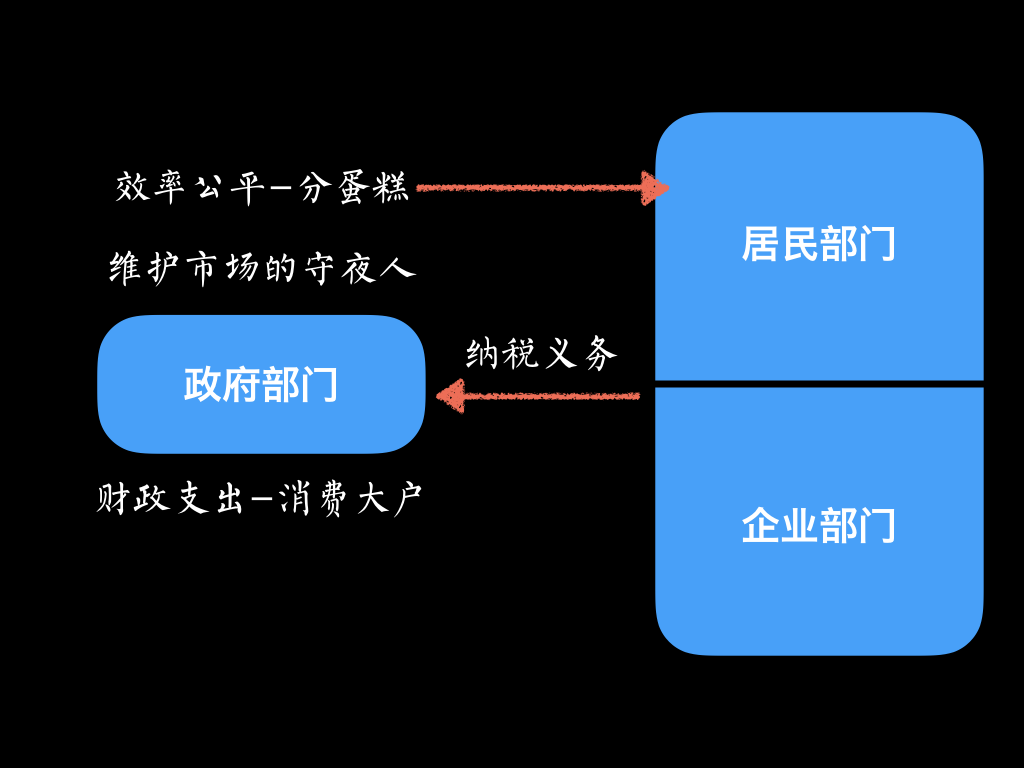

政府部门

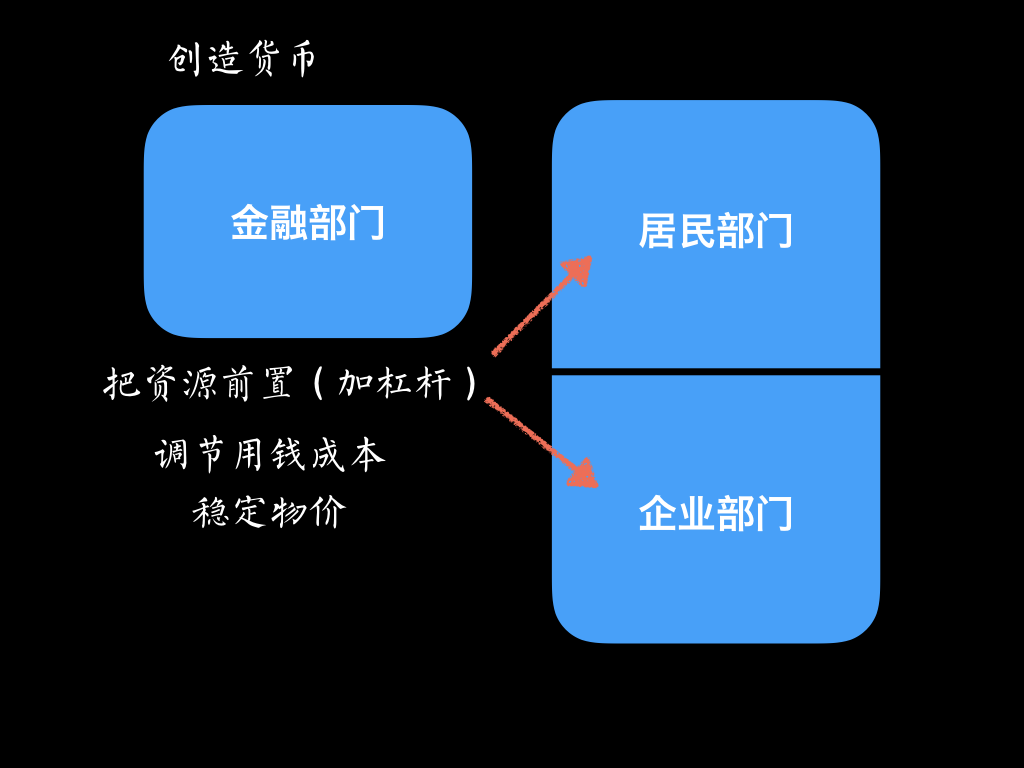

金融部门

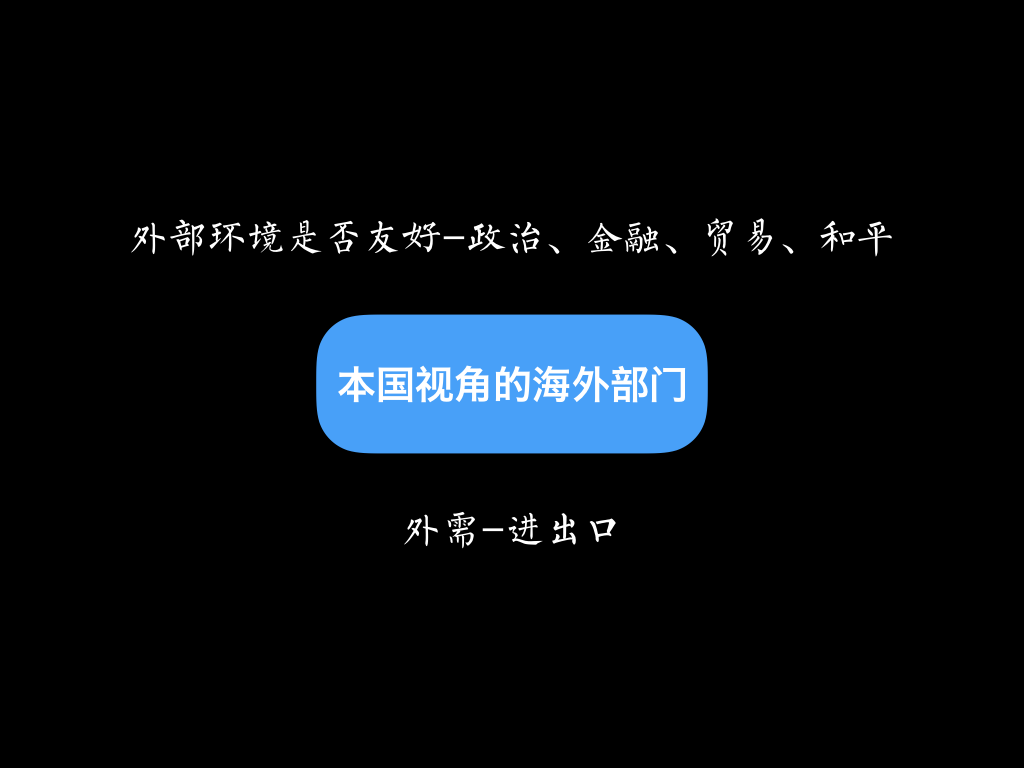

海外部门

谁来扛鼎?

私人部门和政府部门的「动物性」

五大参与者

借款者(债务人)

放贷者(债权人)

银行

中央政府

央行

五大交易种类

商品、服务、投资资产

货币

信贷

债务负债

债务资产

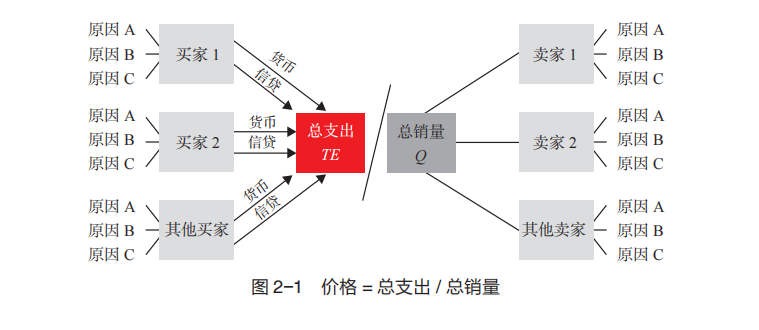

达里奥的价格公式及潜台词

价格P=购买某物的总支出TE / 总销量Q

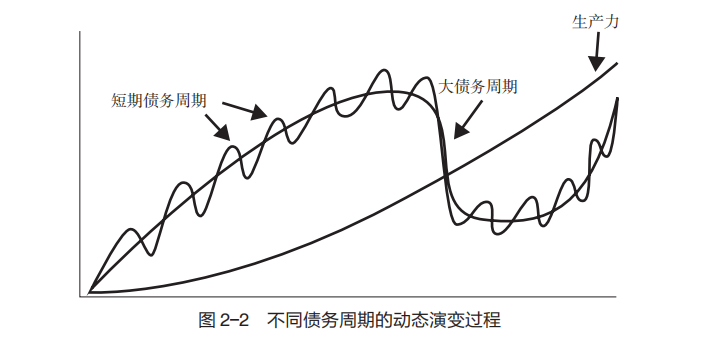

短期债务周期&长期债务周期

短期债务周期,6±3年一轮

长期(大)债务周期,80±25 年一轮

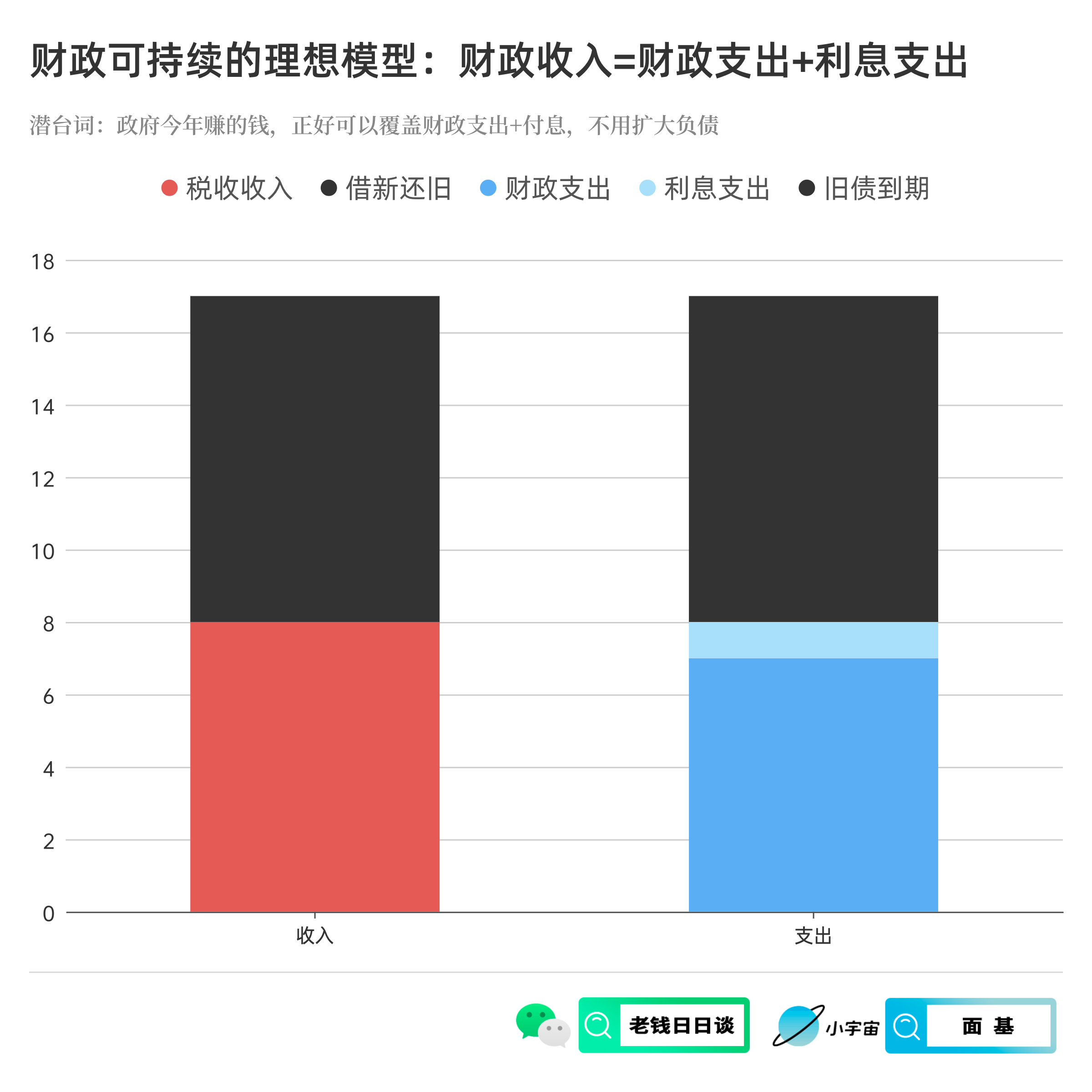

国家破产的形式并非破产,而是债务货币化引发货币贬值

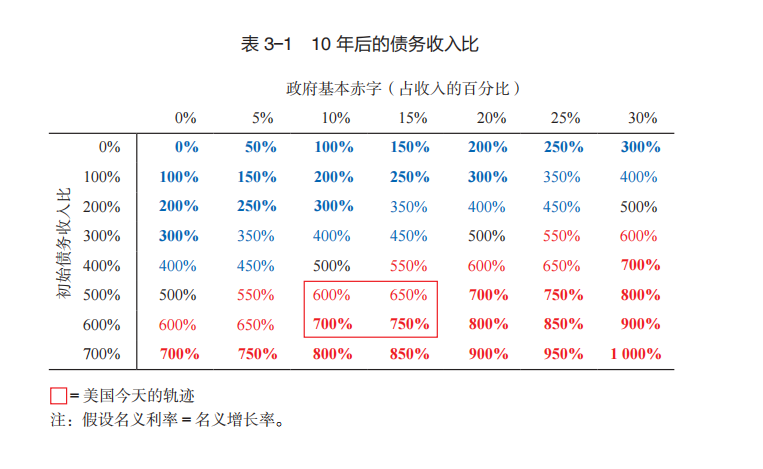

一个简化版的财政可持续模型

《帝国黄昏》第一季:前传 1861-1945

美国内战

几种美元

1: 美联储成立

1: 其它几条线索

1: 咆哮年代、乌合之众、二战

《帝国黄昏》第二季:1945-1971

1: 本轮大债务周期,启动

1: 重回金本位

1: 日不落帝国的黄昏

1: 达里奥的投资思想:穿越不同宏观环境

1: 胜利比关系更实际

1: 挤兑黄金与尼克松冲击

番外:桥水全天候策略小传

1: 钱恩平与风险平价思想

1: 全天候策略的几块理论基石

1: 难在落地

1: 青出于蓝的中国版全天候

1: 自己DIY一个全天候组合

《帝国黄昏》第三季:1971-2008

1: 利率是这个阶段货币政策的核心

1: 从耶稣诞生以来的最高利率→零利率

1: 实际利率与TIPS

1: 利率曲线倒挂

1: 历史的共振,光谱右移

1: 达里奥的悲观与桥水破产

1: 国际三级分工体系与制造国的宿命

1: 产业工人停滞与被榨的几十年

2: 其它几条线索

《帝国黄昏》第四季:2008-2020

2: 大衰退与QE

2: 左翼民粹与右翼民粹

2: 大债务周期结尾啥样?

希腊:我给大家演一下,总共分九步

2: 扫地出门与美国底层

2: 其它几条线索

《帝国黄昏》第五季:2020至今

2: 大流行与财政货币化

2: 货币框架还有用的话,谁想改啊?!

2: 央妈财爹打配合

2: 世风日下:孙割登堂入室,首富认大哥

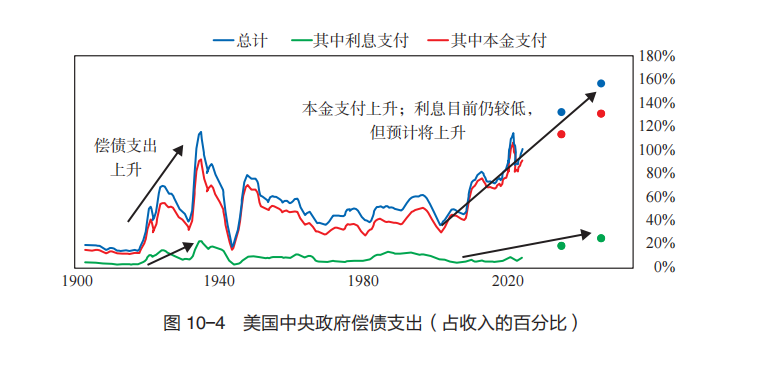

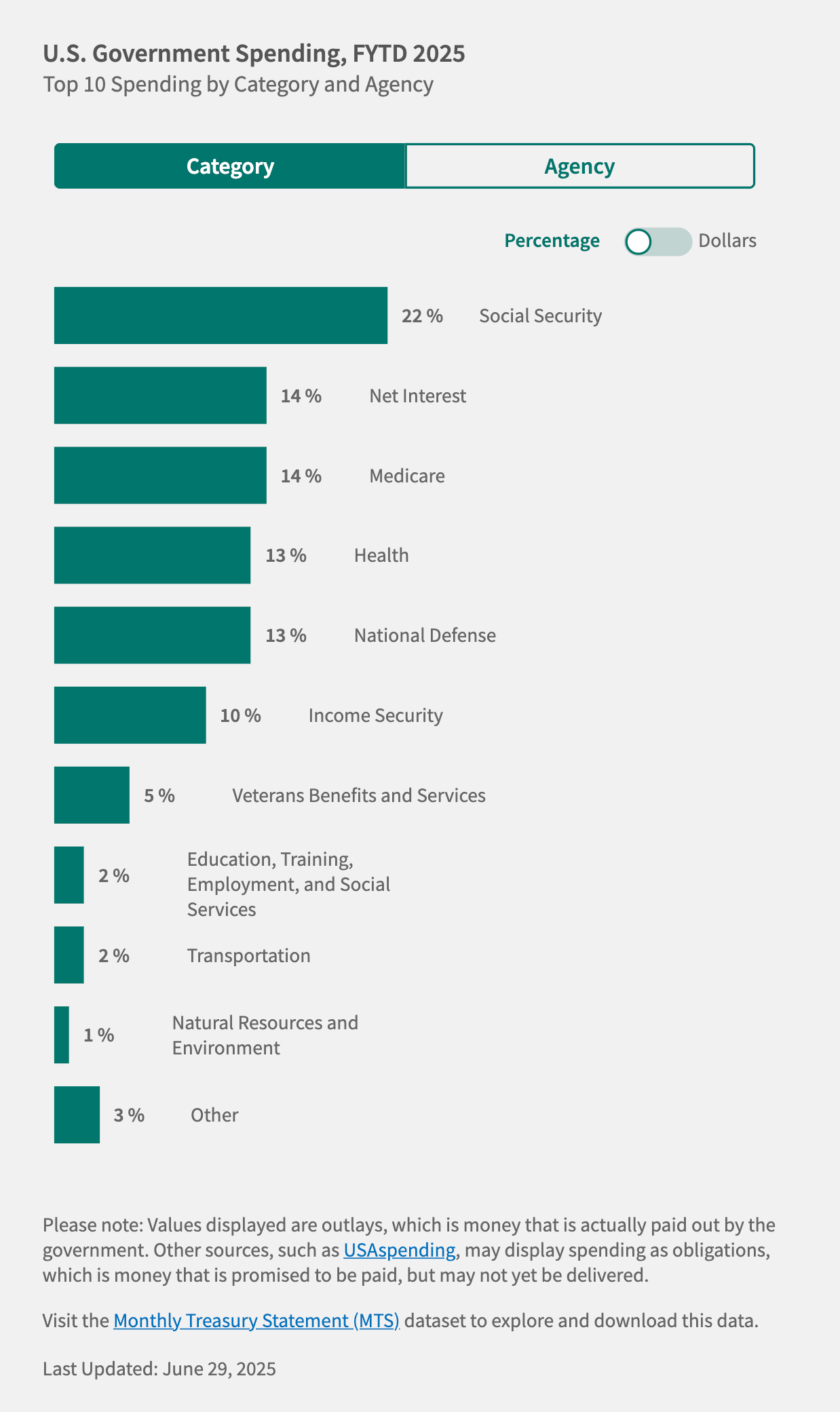

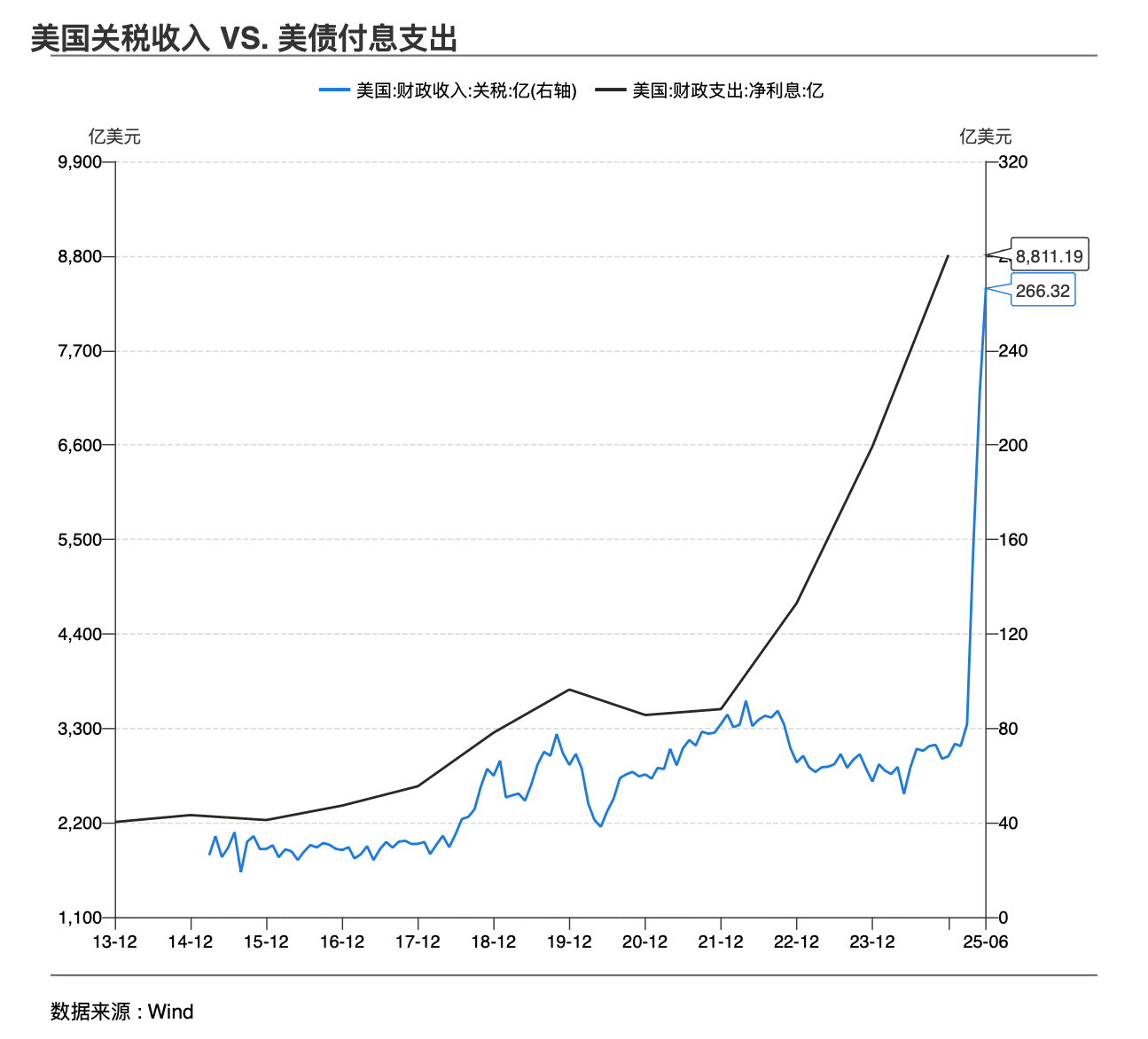

2: 美国政府2025年的账本

2: 达里奥的三板斧与美国政府的态度

2: 历史的巨镜

彩蛋

2: 徐高:达里奥错在哪了?

2: 体系完整先于逻辑自洽和观点对错

📁 本期内容相关资料

📚《国家为什么会破产》购书链接

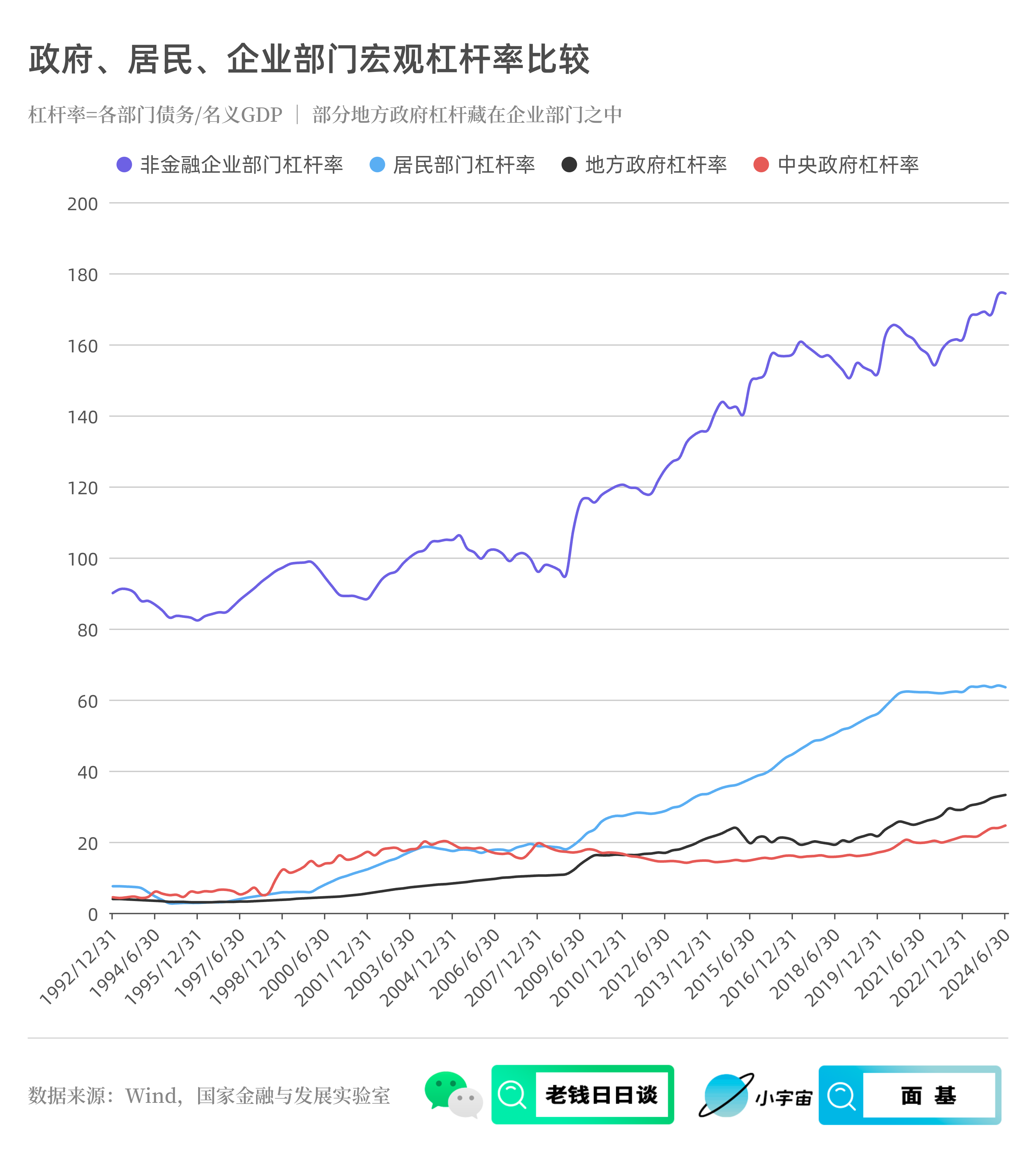

处提及五大经济部门与谁来扛鼎?

达里奥的价格公式及潜台词

价格P = 购买某物的总支出TE / 总销量Q

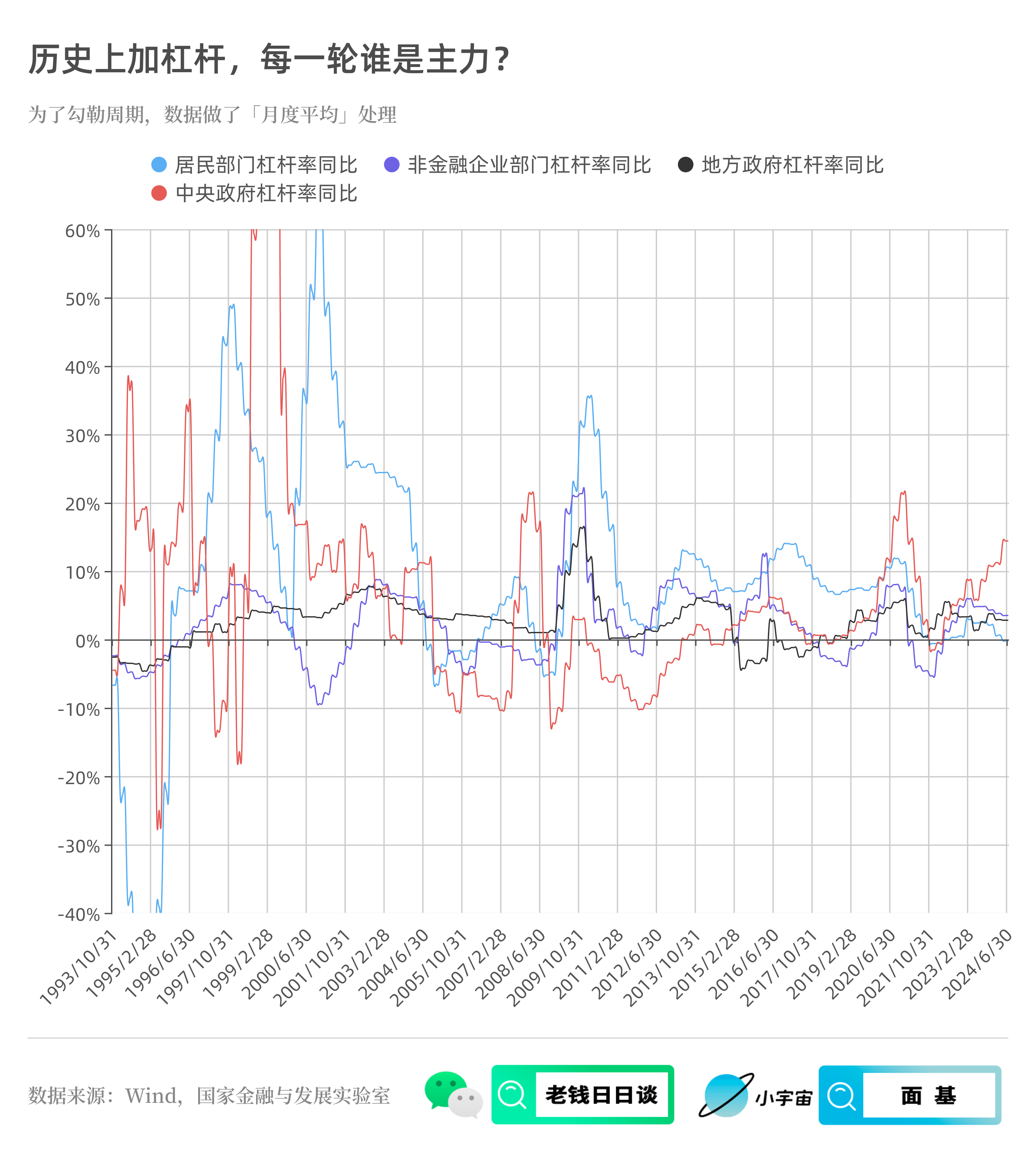

处提及短债周期不断积累出大债务周期

一个简化版的财政可持续模型

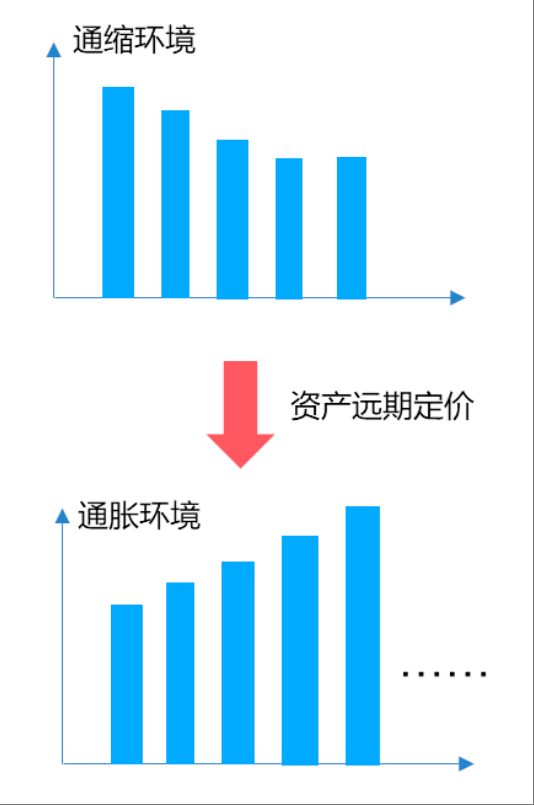

1: 处提及通胀与通缩环境下的未来现金流的表达

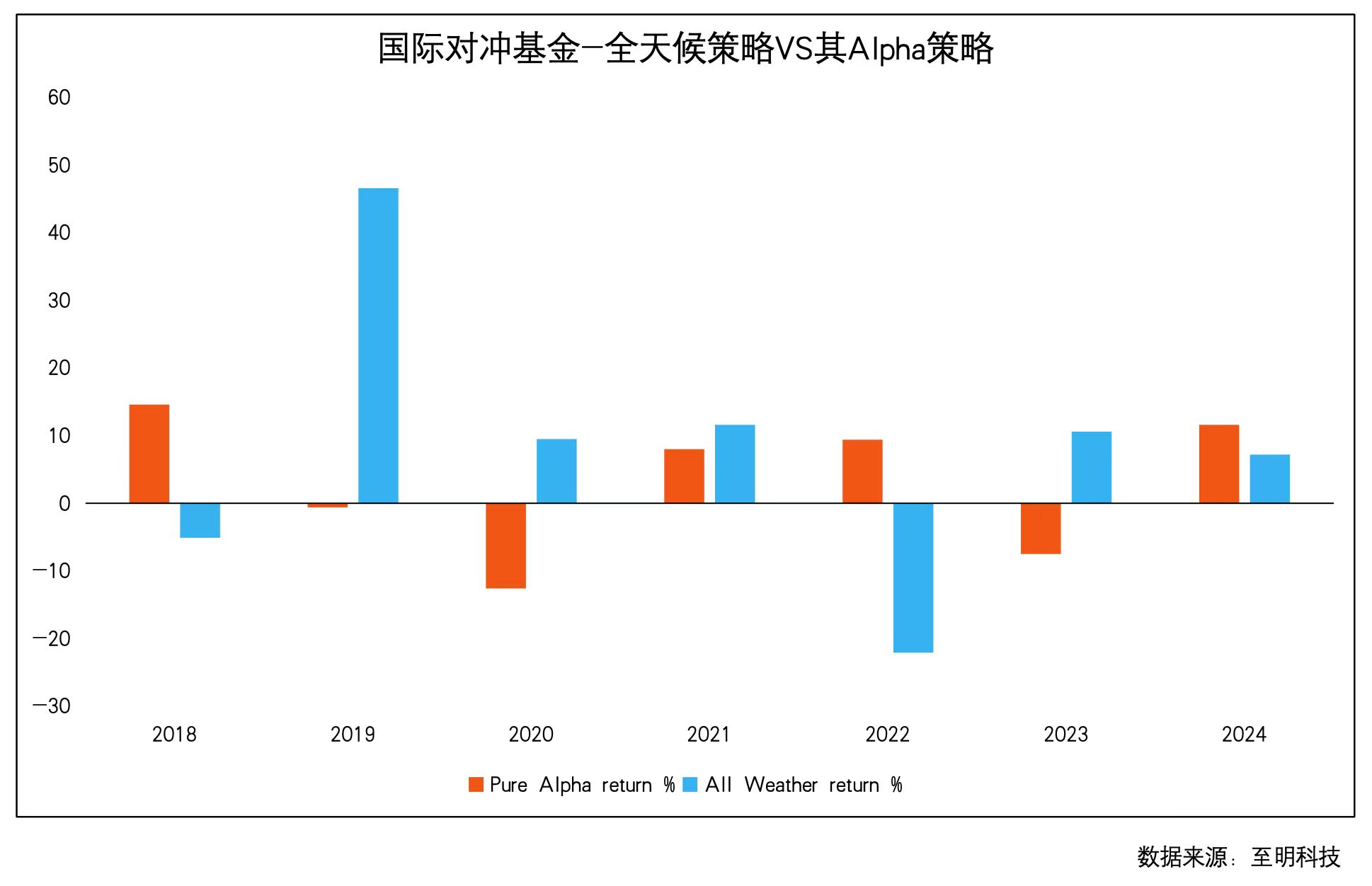

1: 桥水全天候策略和Pure Alpha策略的逐年表现:

图片来源:慧客堂

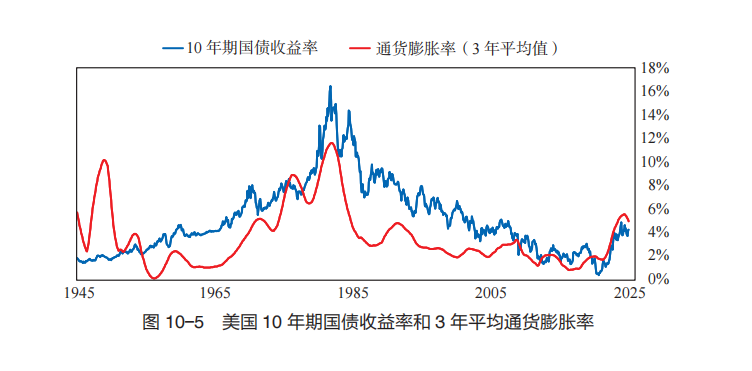

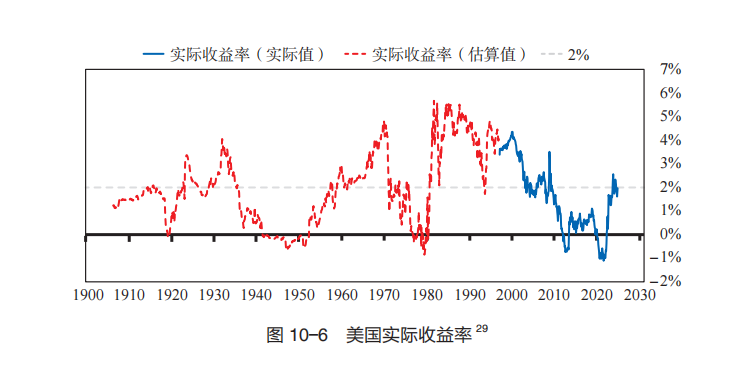

1: 处提及美国百年实际利率

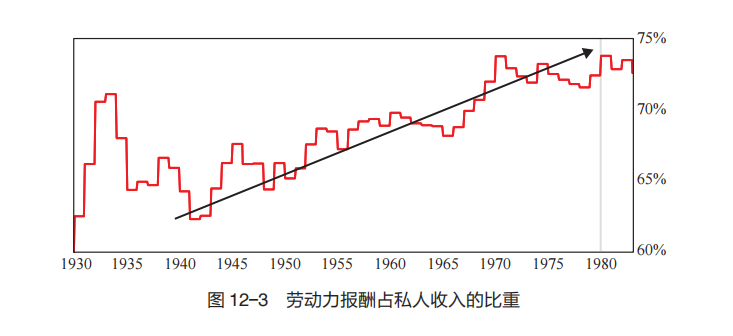

1: 处提及70年代,美国打工人最好的时代

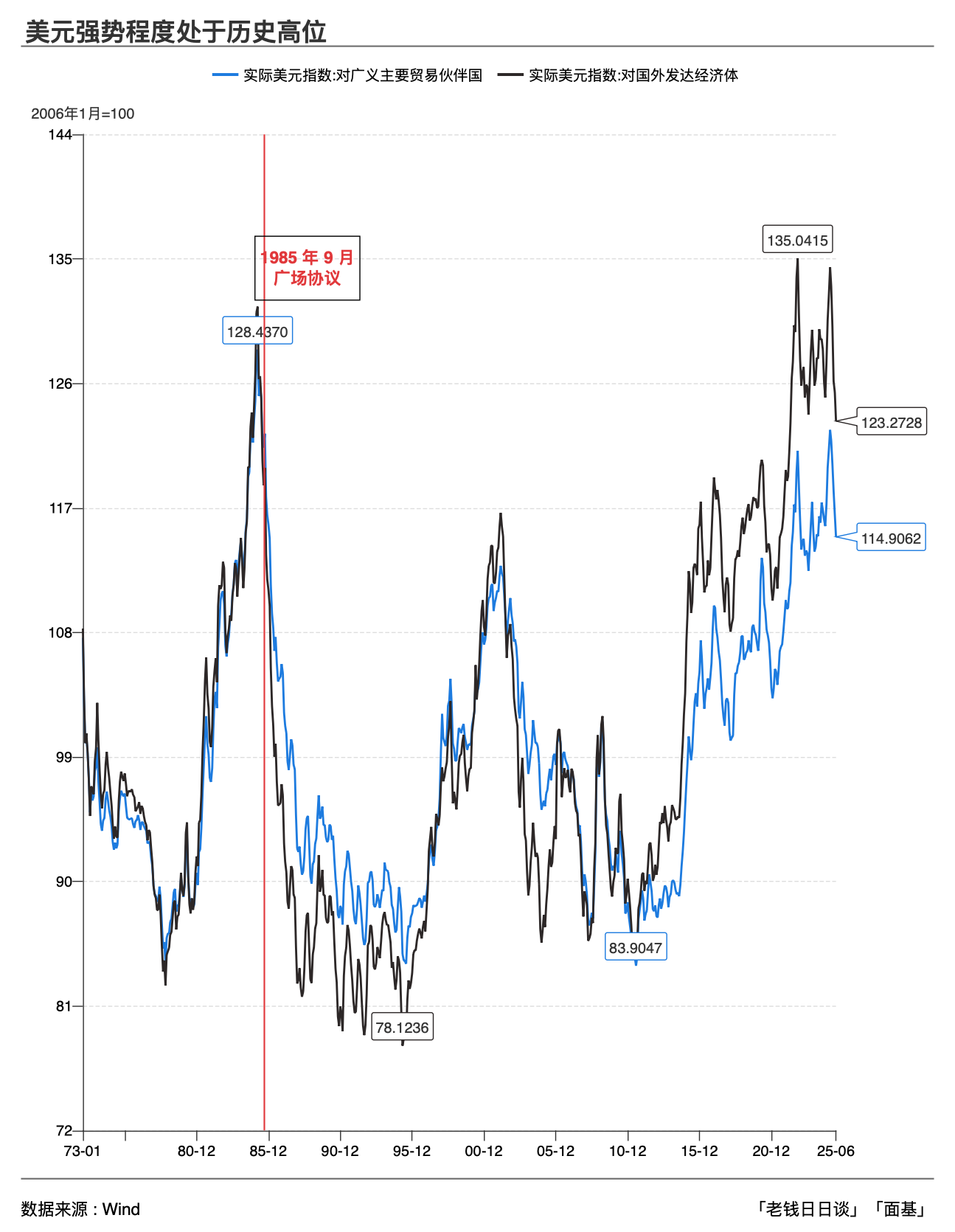

1: 处提及目前的实际美元指数有多贵

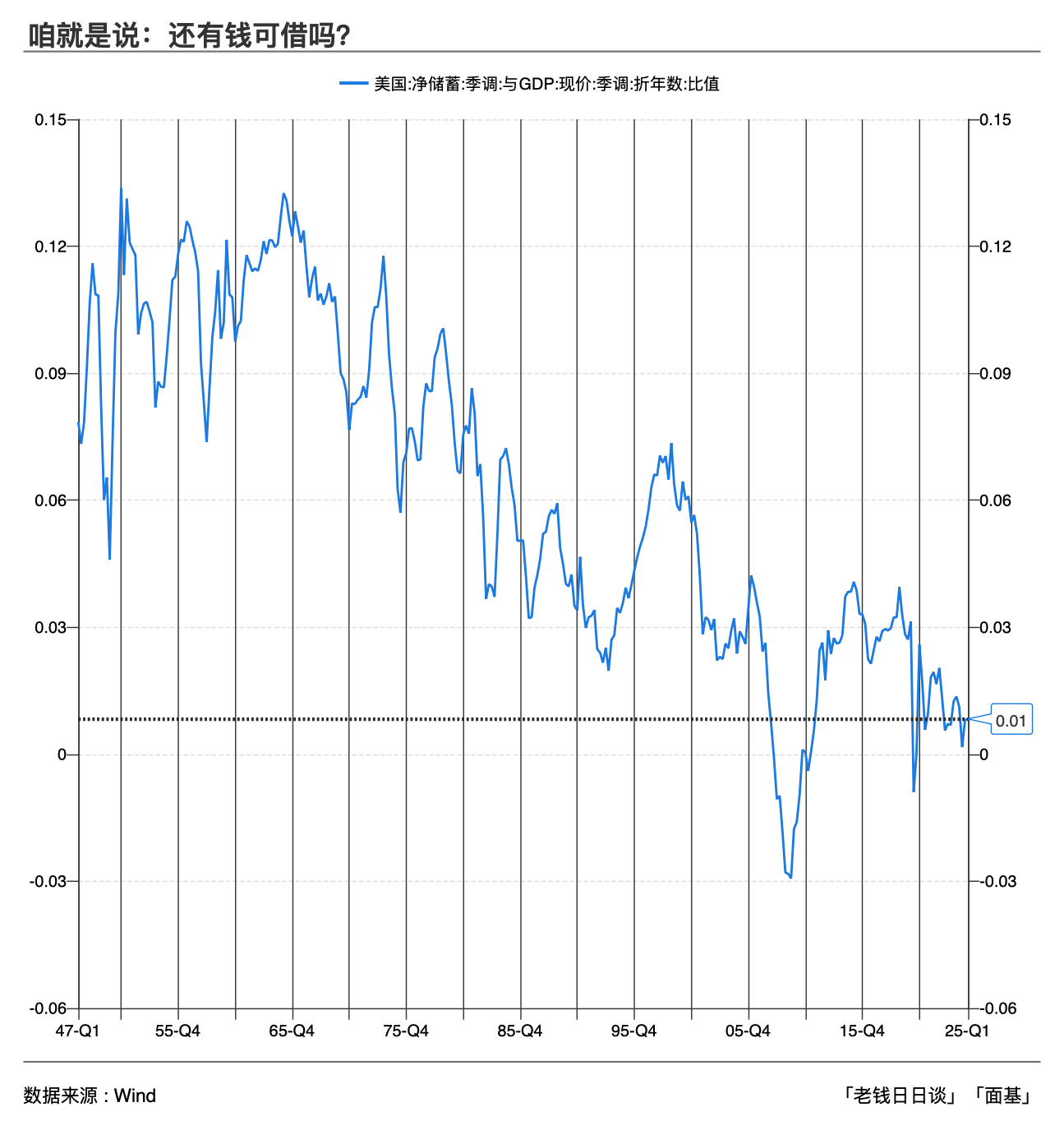

2: 处提及美国储蓄率

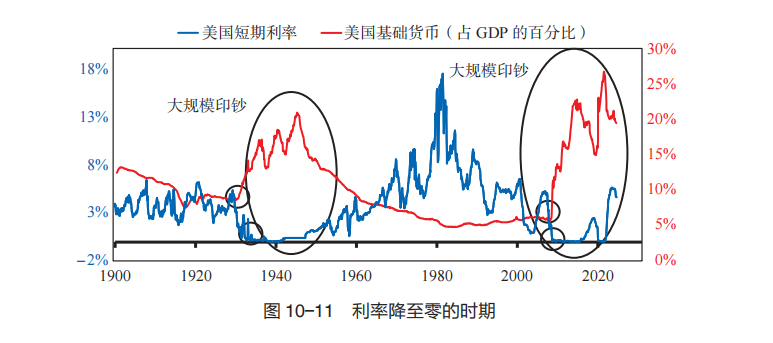

2: 处提及美联储的扩表印钞

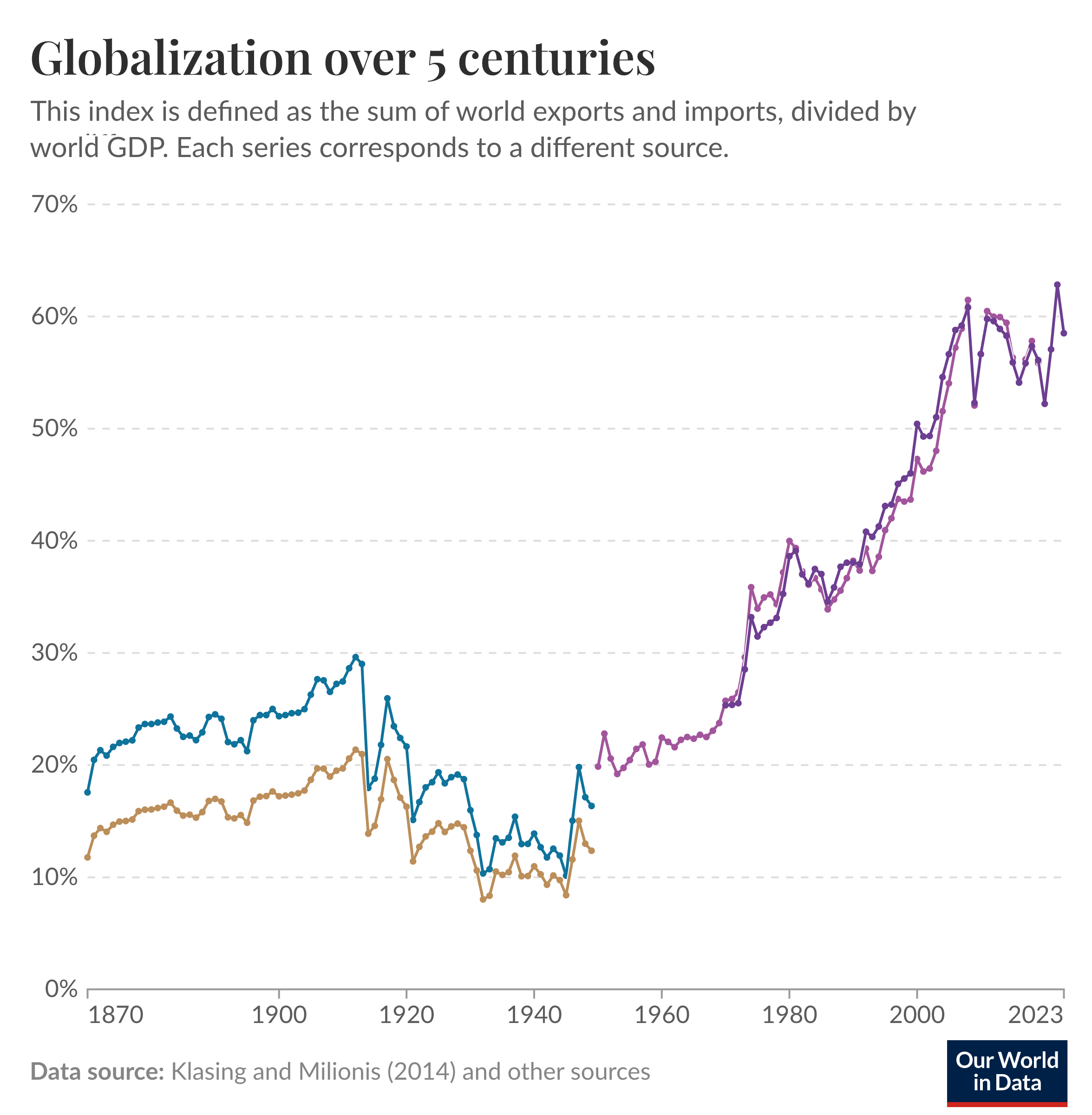

2:处提及全球贸易占 GDP 的比重:

2: 处提及2025年美国政府收支表

2: 处提及关税战开源能起多大作用?

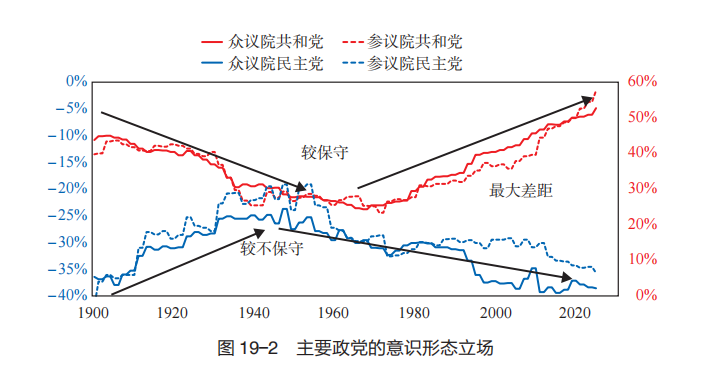

就是分歧!就是干!

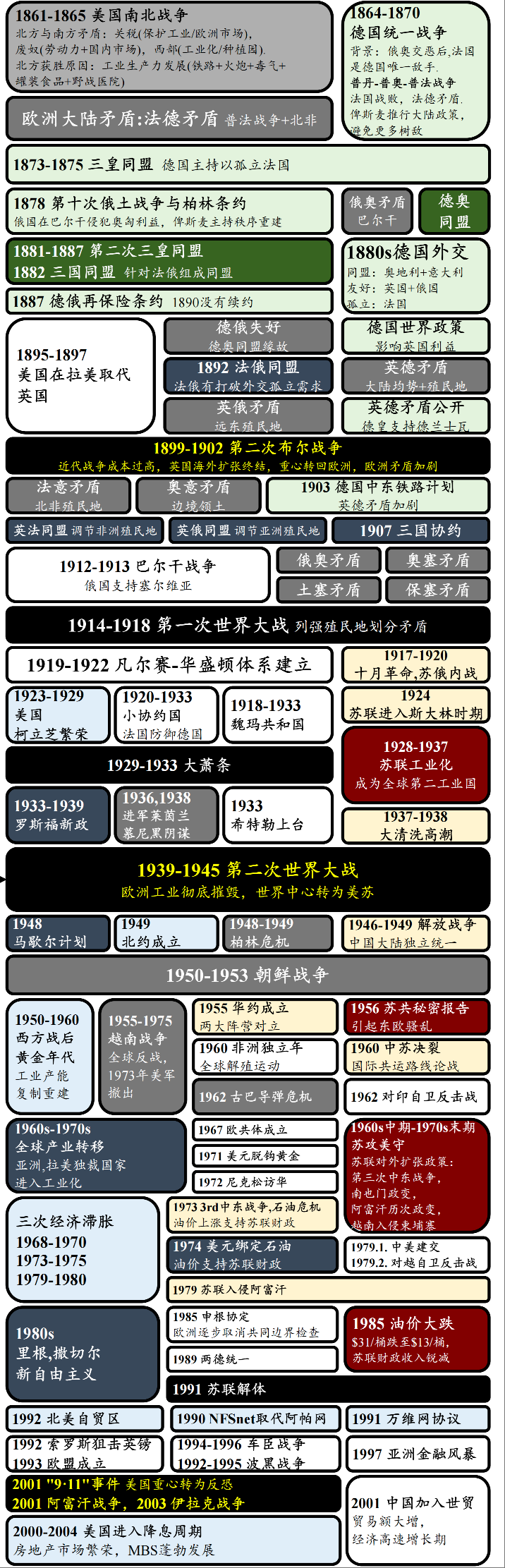

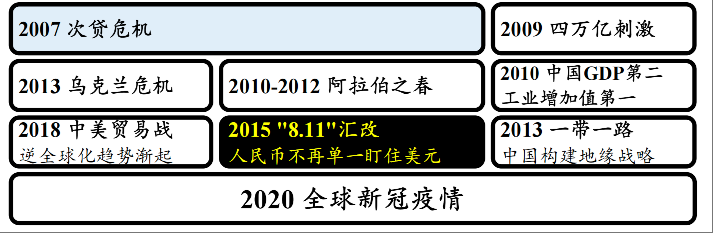

处提及《帝国黄昏》美剧梗概,图片来自@张涔子沐《全球经济主线年表》

⚠️ 风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

🎬后期制作、声音设计:Dong

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐知识星球找我玩,这里是我自己学习的输入笔记,也是听友群。