29774

29774 307

307🎙️主播:董艺婷(真话是我的态度,减法是我的选择。公众号:Beagle小猎犬号;小红书:开始董了;B站视频播客:慧客堂WisdomTalk)

🎙️串台主播:老钱,播客「面基」主播

✨关于本期节目

大家好,欢迎来到慧客堂。

为什么这期节目拉上老钱一起聊择时?因为被问的太多了!!!

很多人在反思过去的亏损时,要么会觉得自己就是因为没把大势看清楚,要么是懊恼这次为啥我没赶上。好像大家似乎都觉得判断市场牛熊是件比较容易,且至关重要的事情。但在我看来,择时恰恰是投资里最难的一件事情。

在这期节目里,我想和大家深入聊聊择时这门传说中的“屠龙术”。对于专业的基金经理而言,择时不仅是对抗认知,更是在对抗强大的被动因素——比如合同约束、KPI考核、产品战略和渠道关系。很多时候,压力和职责其实不在基金经理身上,因为他也控制不了。在他内心深处,永远首先需要对抗的是人性,因为过去的成功很可能成为未来的包袱,这个事情真的非常难。

我们总想追求精准的yes or no,但如果打个比方的话投资更像是射箭,需要的是一种模糊的准确。A股过去就像一个给你三支箭的老板,少数被称为雷击时刻的关键交易日决定了绝大部分收益。如果你能躲过每年跌得最多的10天,那么累计收益会高得惊人。但残酷的现实就是:这是不可能完成任务。

那么作为普通投资者,我们该怎么办?我的建议是,放弃追求一击即中,去寻找属于你的模糊的准确。首先,你要去了解市场先生是个什么样的脾气,比如A股客观存在的日历效应,利用好这些规律,或许就能帮你进步个一环两环。更重要的是,在市场底部,买入的可行性往往比认知更难,因为那时大多数人都没有钱了。请一定记住,稳定的现金流才是为你的不确定性去买单的一个非常重要的来源。

或许,从今年开始,大家会真正认识到,家庭财富需要的是合理的配置,而不是去追求一次就在十环的神操作。我们的目标很简单,也更现实:至少先进5环!

期待你的收听!有更多想听的内容,也欢迎在评论区留言或加入听友群讨论!

🎯时间轴

为啥这次要聊择时!

择时,是不是牛市的伴生现象?

比有择时能力的投资经理更深一步,是有择时能力的管理人!

期货大赛看择时能力?更像是运气含量极高的拼锐度游戏!

公募产品的申赎时间差会带来怎样的业绩磨损?

先有鸡先有蛋问题:先有产品,还是先有基金经理呢

明确周期再谈择时!

择时就像射箭,普通人不求把把十环,但求力争离靶心更近一点点

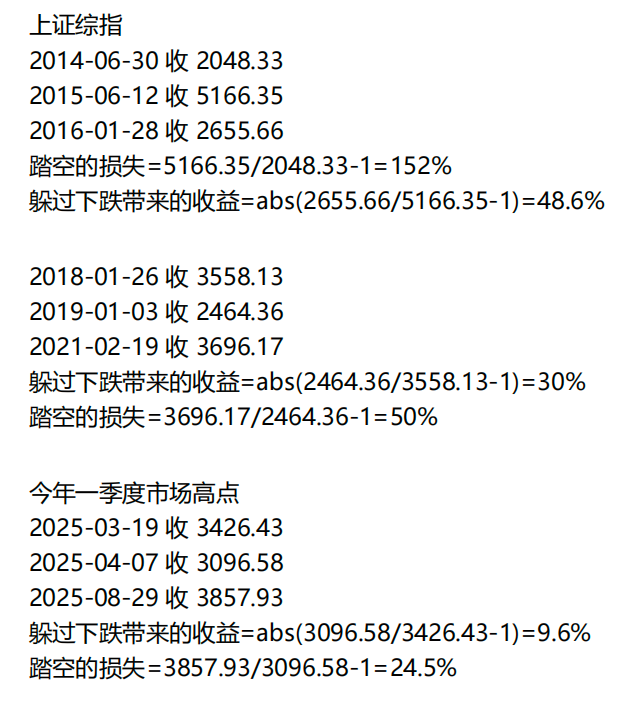

踏空牛市主升浪的损失和躲过下跌带来的收益,哪个更多?

黑色星期二的日历效应,不妨试试作为定投日哦

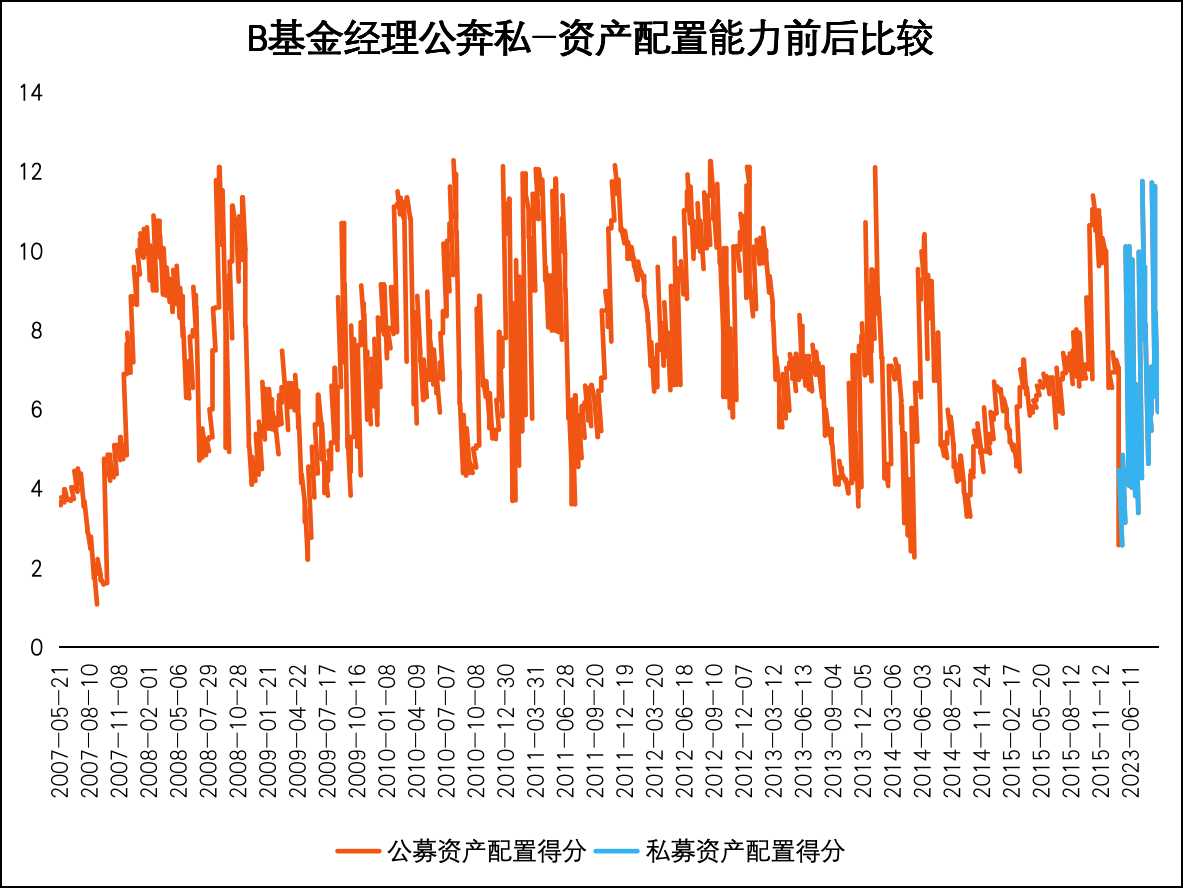

中高仓位组资产配置得分与后续业绩负相关?路径依赖、人设束缚...到底是谁的锅?

用量化的方法刻画下老钱选的这几只公募基金经理的择时能力!

公奔私的大佬们呢?是更加自由,还是平台依赖?

买和卖,这两个动作哪个更难?

考察择时能力的A股关键节点

再聊小微盘逻辑:高估值是成长期必然,泡沫也会为新物种导入资源

进化时刻:从2022年开始意识到量化也难解释大周期

复盘董总的北证择时操作:决策需基于认知+持仓结构+现金流

具体策略的择时怎么做:指增、CTA

择时和轮动,哪个更难?

本期荐书:《不确定状况下的判断——启发式和偏差》

🔍我们是谁

慧客堂是由「至明科技」推出的一档关于如何经营幸福与财富的播客节目。

我是慧客堂的主播董艺婷,在这里,在这个充满不确定的时代里,我们将与您一起讨论如何在经营财富的同时提升自我,实现财富增长与幸福体验的和谐统一。

如果你是一名金融从业人员,听完我们的节目也许会心一笑、也许全身通畅;

如果你是一名买方投顾从业者,听完后也许能淡然面对工作考验、也许能获得更多客户、或者把他们服务得更好;

如果你是一个拥有基金资产(哪怕只有一千元市值)的基金投资者,那么帮助你听到真话、少走弯路、晚上睡得好一些、甚至成为家庭财富的好管家,将是我的使命。

播客没听够的,也欢迎来知识星球找我!

📮联系我们

你可以添加我们节目详情中的官方微信,加入慧聚云端听友群;

也可以在公众号Beagle小猎犬号上找到我们的连载文章《财富管理NEXT:大F主理人》;

如果你有关于金融生态、基金投资、财富管理的任何需求和困惑,也欢迎在评论区留言或直接联系我们;

如何经营幸福与财富,将是我们永远的议题,也是我们始终前进的方向🏃♀️