92913

92913 425

425🎤本期嘉宾:

董艺婷|21年买方投资,量化FOF管理人,公众号「Beagle小猎犬号」,播客「慧客堂」

⏯️本期简介:

很多人在反思过去的亏损时,要么会觉得自己就是因为没把大势看清楚,要么是懊恼这次为啥我没赶上。好像大家似乎都觉得判断市场牛熊是件比较容易,且至关重要的事情。但在我看来,择时恰恰是投资里最难的一件事情。

本期深入聊聊择时这门传说中的“屠龙术”。对于专业的基金经理而言,择时不仅是对抗认知,更是在对抗强大的被动因素——比如合同约束、KPI考核、产品战略和渠道关系。很多时候,压力和职责其实不在基金经理身上,因为他也控制不了。在他内心深处,永远首先需要对抗的是人性,因为过去的成功很可能成为未来的包袱,这个事情真的非常难。

我们总想追求精准的yes or no,但如果打个比方的话投资更像是射箭,需要的是一种模糊的准确。A股过去就像一个给你三支箭的老板,少数被称为雷击时刻的关键交易日决定了绝大部分收益。如果你能躲过每年跌得最多的10天,那么累计收益会高得惊人。但残酷的现实就是:这是不可能完成任务。

那么作为普通投资者,我们该怎么办?我的建议是,放弃追求一击即中,去寻找属于你的模糊的准确。首先,你要去了解市场先生是个什么样的脾气,比如A股客观存在的日历效应,利用好这些规律,或许就能帮你进步个一环两环。更重要的是,在市场底部,买入的可行性往往比认知更难,因为那时大多数人都没有钱了。请一定记住,稳定的现金流才是为你的不确定性去买单的一个非常重要的来源。

或许,从今年开始,大家会真正认识到,家庭财富需要的是合理的配置,而不是去追求一次就在十环的神操作。我们的目标很简单,也更现实:至少先进5环!

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

🎯时间轴:

原来连判断牛市还是熊市都不容易

比有择时能力的投资经理更深一步,是有择时能力的管理人

份额波动大对净值的磨损,这点值得注意

择时在对抗什么?人性?负债端?业绩考核?短期内主观和市场的背离带来的压力?

对齐一下择时的尺度

胜率多高算高?50%+就很牛了!

踏空 vs. 下跌,哪个更难受?

为什么说择时是屠龙之术?做对了确实爽!🚩

A股与射箭

讨论下著名的雷击时刻🚩

请记住一个神奇的日子:星期二!🚩

走势与人性:向上修复和向下修复的结果天差地别

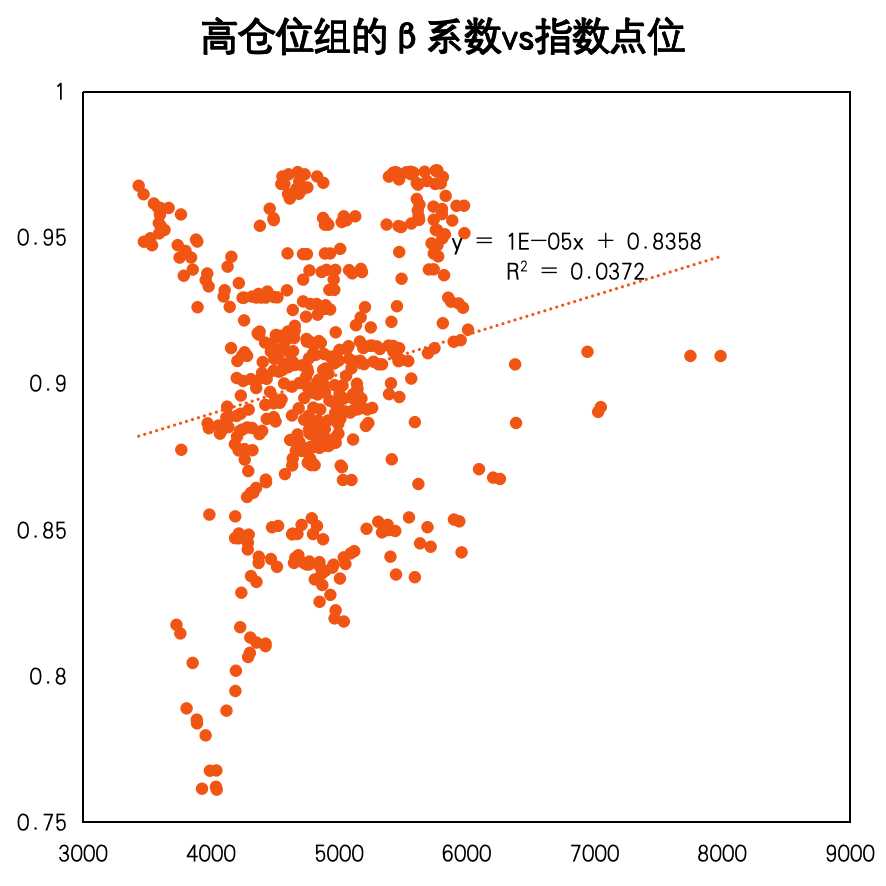

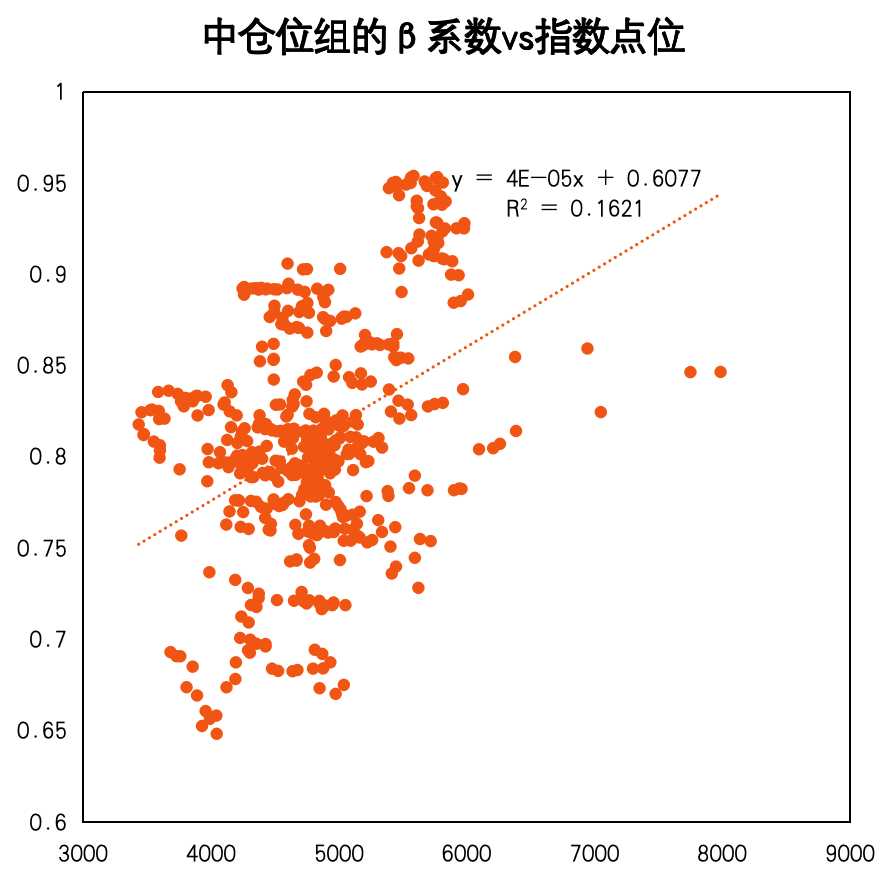

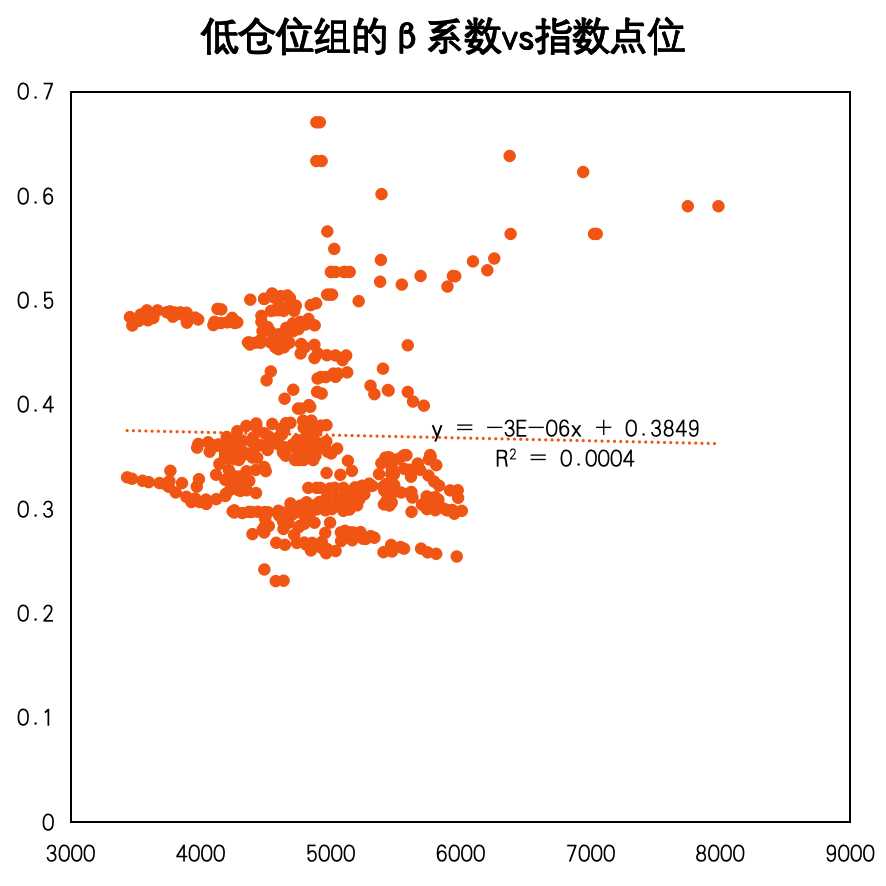

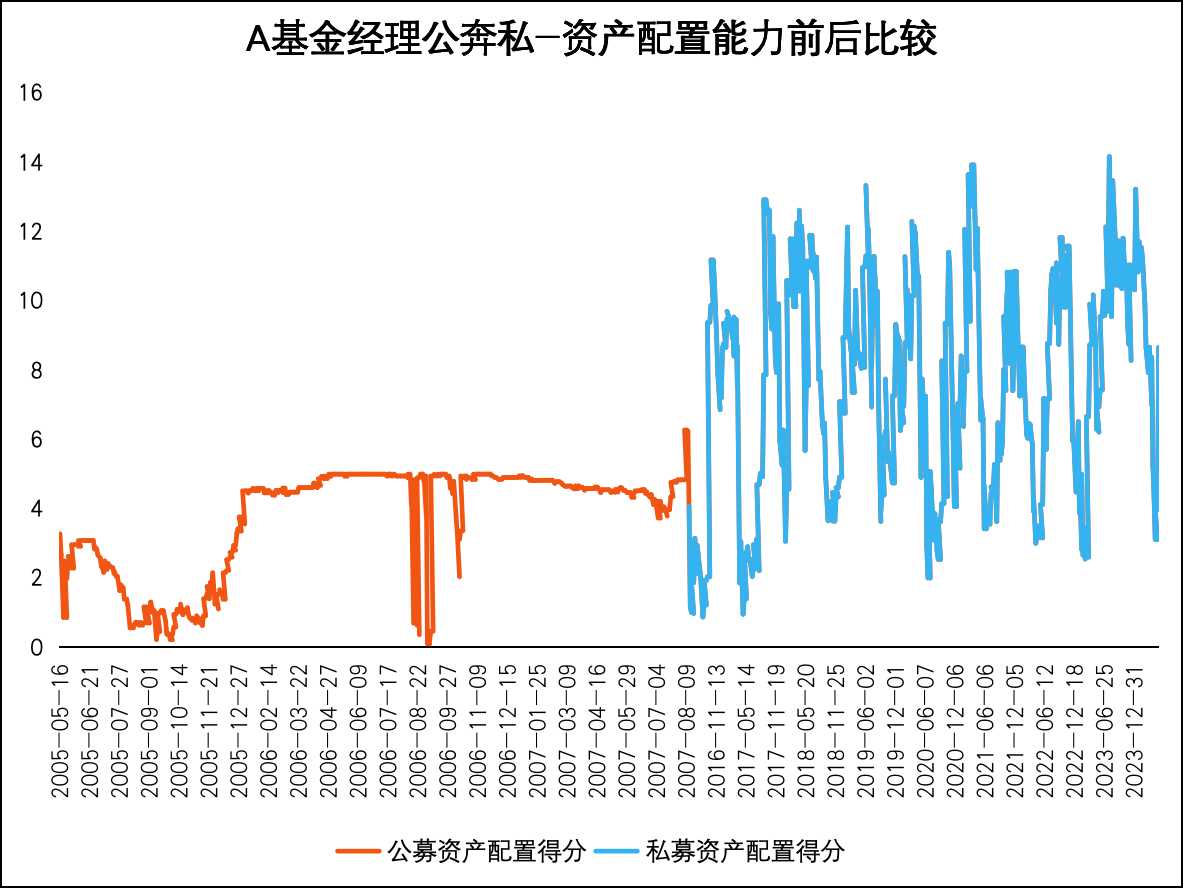

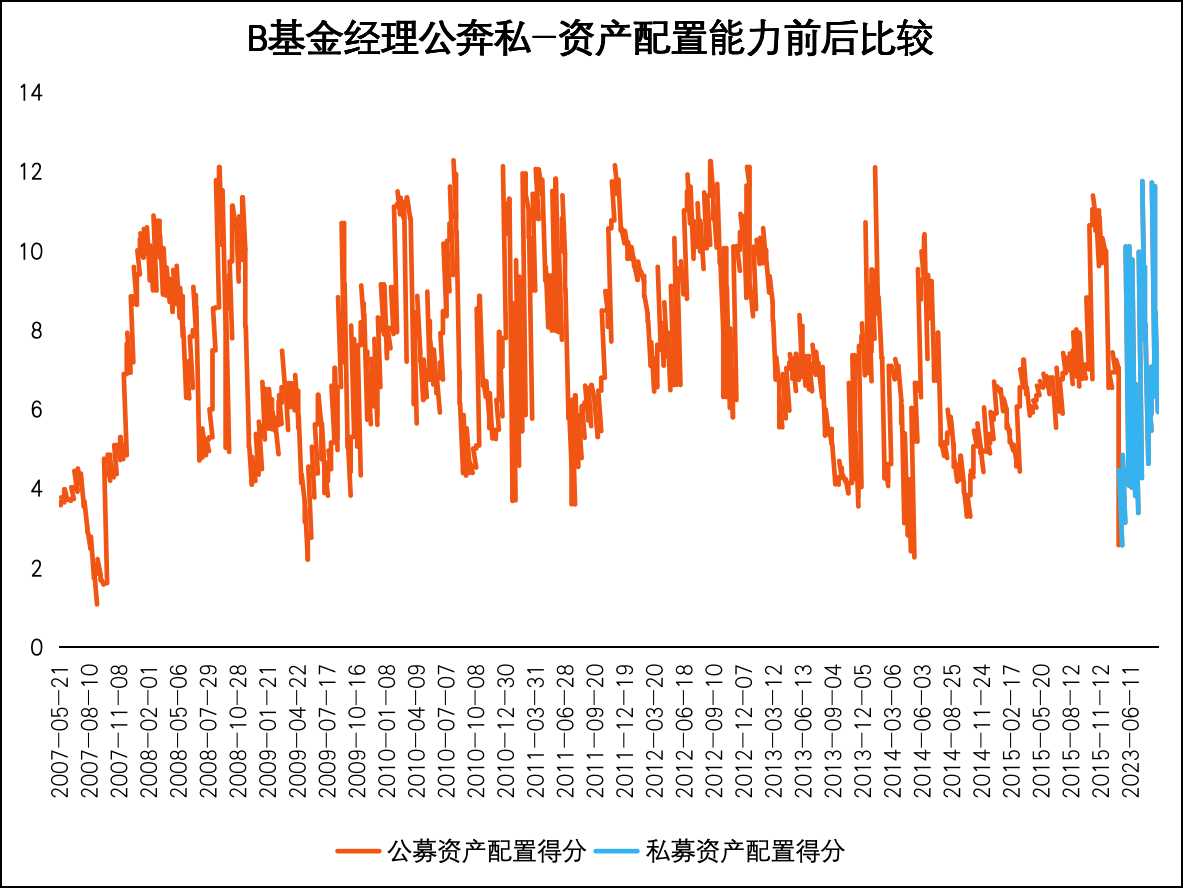

把公募分为三个组:高、中、低仓位组。中高仓位组资产配置得分与后续业绩负相关?路径依赖、人设束缚...到底是谁的锅?

聊几个比较有名的基金经理的择时

1: 要对多少次,才能把运气成分剔除掉?

1: 克服人性

1: 一买一卖,哪个动作更难?

1: 考察择时能力的A股关键节点🚩

1: 中性看待泡沫

1: 22年感受到的预期差

2: 估值与择时

2: 聊聊美股的ai行情

2: 具体策略的择时怎么做?指增、CTA

2: 择时和轮动,哪个更难?

📁本期内容相关资料:

本期荐书:《不确定状况下的判断—启发式和偏差》

🎬 后期制作、声音设计:Dong

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐知识星球找我玩,这里是我自己学习的输入笔记,也是听友群。