116444

116444 230

230🎤 本期嘉宾:

唐军|中泰资管基金经理

⏯️ 本期简介:

本期节目录制于 9 月上旬。

每次和基金经理录完,关麦,我经常私下问两个问题:你有没有好奇的或者推荐的基金经理?那FOF 基金经理呢?

面对第二个问题时,有两人向我推荐了唐军。

我一直有个观点:就是如果你是炒股的,可以看看基金经理的作业,从他们的持仓中找找灵感。

如果你是个基民,某种程度而言,你的基金账户合并在一起,就很像一支fof基金,可能更应该多看看fof基金经理的思路。

我的另一个观点是:我不太喜欢或者信任做基金评价出身的fof经理,我觉得有数理背景的,能把人和产品抽象成一根根净值曲线,挖掘不同标的之间相关性的FOF经理更值得一看。

标的只是工具,它们是投资逻辑的映射。逻辑的上一层框架、纪律和研究。

如果你是个宏观或者多元资产配置的爱好者,本期或许能带来不少启发,欢迎收听。

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

🎯 时间轴:

资产配置分两派:主动和被动,我属于主动配置,有观点时会调整风险预算

自上而下的框架

有必要根据真实相关性重新梳理行业分类

实证:大部分宏观指标对择时都没啥用

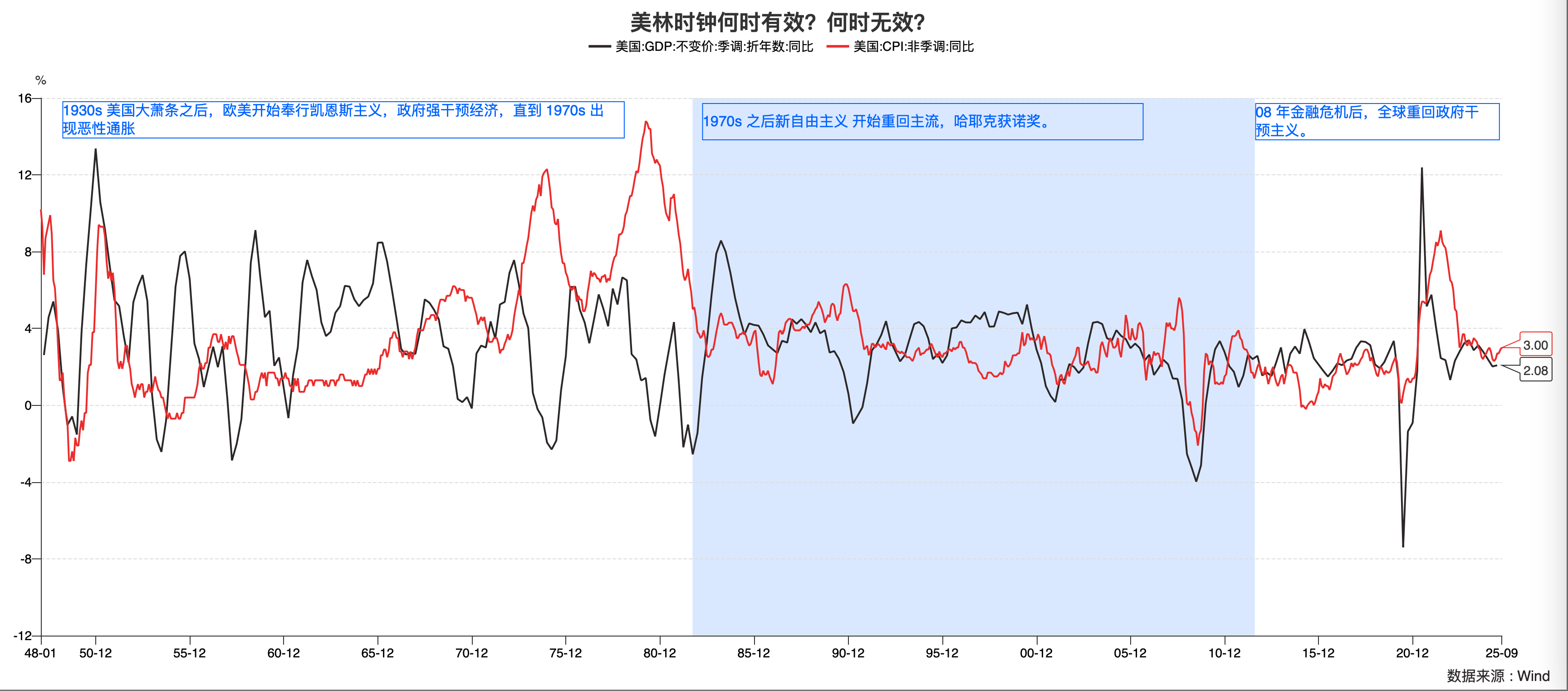

美林时钟为什么失效了?又在什么阶段会有效?🚩

改良版的宏观始终:货币-信用框架🚩

到底什么是基础货币?🚩

货币-信用框架的难点

当前的状态:货币宽松✔️+信用扩张❌

别用长期逻辑去解释短期的波动

现在有什么反共识的观点?

宏观经济指标的失真

每个阶段的宏观矛盾

指标库和资产映射

中观层面的预期差框架

如何处理一个阶段里的共识/显学/主流叙事

中观指标库:1000多个,关注异常

1: 观点→风险预算⭐️

1: 强调逻辑,其实是重视可解释性

1: 关于黄金的风险预算

1: 美元信用

1: 思想实验:什么情况下会剁黄金?

1: 研究经济史对宏观投资有帮助吗?

1: 国别配置

1: 大宗商品相关标的

1: 风险平价和风险预算

1: 聊聊可转债的配置

1: 回报流

1: 如果放开风险预算的限制,其实我就是所谓的「宏观对冲」

1: 如何评价一个FOF基金

2: 复杂系统下,资产配置的胜率

2: 货币派生的过程

2: 拥挤度和性价比

2: 聊聊港股

2: 美联储在什么情况下会启动QE5?

2: 宏观状态映射到资产价格

📁 本期内容相关资料:

唐军老师提供的,他所理解的「宏观时钟」

处提及美林时钟为什么失效了?又在什么阶段会有效?🚩

🎬 后期制作、声音设计:Dong

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐知识星球找我玩,这里是我自己学习的输入笔记,也是听友群。

配置先行,第二步选基金。

先有一个配置的框架和思路,既能实现配置观点,又有自下而上贡献阿尔法的基金。

如果有配置观点,会在风险预算的总体框架下主动偏离或暴露一些风险。

配置:首先做到最基本的分散风险,如果有主动配置的能力,在被动分散的情况下,根据主观观点做偏离,增强一层收益。

「✅自上而下的框架」

先有框架再有观点。

战略资产配置:偏长周期、宏观。中长期应该多配置股票 or 债券?看不看好黄金、大宗商品?

战术资产配置:偏短期,比如下个月股票是不是在战略的层面再多配一点 or 少配一点。再细分一点,哪个行业 or 哪个风格多配一点。

战略,基于宏观的配置,相对维度没那么多;战术,判断一个资产价格越短期的走势,涵盖的维度越多,越难把握。

通常是战略资产配置头寸更大,战术层面是锦上添花。

「✅行业分类」

有些行业公司的财务指标不能放在一块比。

根据真实相关性,重新梳理,把行业细分成67个。

行业内的可比性:行业内选股,分到同一个行业里的股票,尽量各个因子之间是可比的。

风格方面,不需要人为的区分,会用因子的思路。

宏观指标的样本是有限的,几乎没有能落地使用的宏观指标。

「🚩美林时钟」

中泰时钟,解决美林时钟失效的问题。

美林时钟在中国一直不好用,在欧美市场1980~2008的效果几乎是完美的。

根据GDP和CPI把经济分为四个周期,复苏(股票)、过热(大宗商品)、滞胀(现金)、衰退(债券)。

传统基于经济周期的理论,在自由市场经济时最有效。即政府要小干预或不干预,由企业和居民自发形成的经济周期,周而复始,这是人性决定的。

QE、财政、撒钱,对经济自身的周期性冲击很大,造成以美林时钟为代表的所有经济周期的模型都不那么好用。

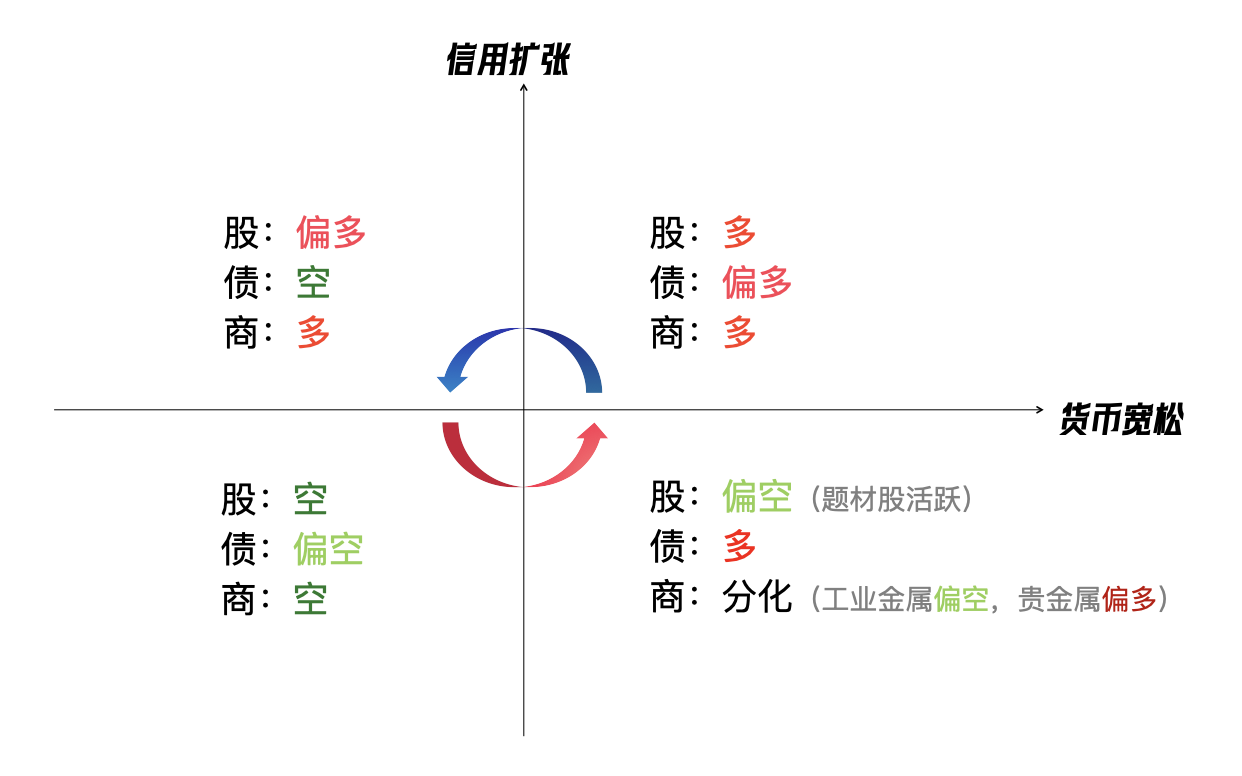

「🚩改良版的宏观时钟:货币-信用框架」

货币财政上的这种力度,能够把原来其他的都扭曲掉。

中泰时钟的框架,不是基于(周而复始)经济周期做研究,而是放在一个货币的衍生创造的(货币信用的分析框架)框架里。

经典的货币金融学,整个货币供应量 = 基础货币 × 货币乘数。央行提供基础货币,商业银行和金融中介机构通过信贷关系创造信用货币。

存款准备金率:一定程度上制约了货币乘数。如果央行提高了存款准备金率,即收紧货币乘数。所以央行降准,影响的还是货币乘数。

「🚩基础货币」

基础货币:最原始的印出来的钱在流通的,不用通过负债关系就在转的。

美联储QE:买的是存量债券。把存量债券利率买下去,鼓励其他人再来发债,创造信用。

在现在的金融货币体系底下,央行无法凭空印出钞票,几乎不需要考虑它怎么调节基础货币,调节的都是货币乘数,即第二步信用创造。所有的货币政策影响的是货币乘数。

如果信用扩不起来,货币很松,有利于债券市场和所有金融属性强的资产价格。因为钱在金融体系内打转(空转)。资产价格,不一定要通过实体经济影响资产价格,尤其是一些金融属性强的资产,空转部分对它影响更大。

如果信用扩张起来了、货币没那么松,会直接推动经济(实体经济和通货膨胀)的名义增速,有利于跟实体经济关系强的资产价格,比如大宗商品、顺周期的股票(大蓝筹)。

如果流动性泛滥,信用扩张没起来,题材股、主题投资,或者科技类(长远愿景)。

滞涨一直以来都是一个很短的阶段。

「✅货币-信用框架的难点」

难度在于什么时候各自加了多少杠杆,没那么容易界定,尤其是政府(隐性杠杆)。

季度:宏观杠杆率的披露频率。

月度:居民企业加杠杆主要通过信贷,居民主要是通过房贷。

「✅当前的状态:货币宽松✔️+信用扩张❌」

共识:居民加不动了,甚至在缩。企业也没什么意愿,不想扩产能。地方政府在化债。大家的一致预期是中央要加。

跟踪指标:国债发多少、化债额度。

2023年底,几乎突破历史的规律/极值了,包括跟美债利率倒挂。

926后开始减长债,货币从信用扩不起来 → 边际改善。

判断状态,基于定性 & 跟踪指标。

美国的通胀:本轮通胀会远超预期,因为他给老百姓发钱,直接完成了信用创造,创历史新高。

「✅别用长期逻辑解释短期的波动」

逆全球化逻辑是很长很慢的变量,只能决定美国的通胀可能再也回不到以前那么低,但不能解释21.22年飙的那么高。

用长逻辑解释短期的快变化,是大部分投资者容易犯的错误,会造成你追趋势。

发钱导致的信用扩张爆发式上涨带来的通胀,紧盯美国家庭的储蓄和消费贷的负债率。

2022年10月份,美国居民家庭的储蓄、消费贷已经回到疫情前的水平,判断美国的通胀要见顶了。

坚持这个框架会得到不一样的领先,跟别人的观点不一样,创造阿尔法。

通胀会下去:一是因为它在缩信用,二是高估了加关税对通胀的影响。进口在总成本里的占比很小,即使终端价格全部承担,也不会上升那么多。

所以很多东西,如果你不研究,就只能得到跟大家一样的印象。