2843

2843 33

33🥳欢迎来到好朋友的播客

这是一档由中泰证券资管出品的播客栏目,我们专注投资,我们更关注怎样建立与投资者的连结!

真诚地希望成为你们投资路上的好朋友!

本期节目是我们的基金经理唐军做客播客面基的一期梦幻联动!

❤️唐军,中泰天择稳健6个月持有混合(FOF)A/C的基金经理。中山大学金融学硕士,15年证券投研经验。

执业编号:A20190627113823

❤️主播:老钱,面基主播

推荐阅读📖

⌚️【时间轴】

01:29 资产配置分两派:主动和被动,我属于主动配置,有观点时会调整风险预算

03:34 自上而下的框架

06:25 有必要根据真实相关性重新梳理行业分类

10:10 实证:大部分宏观指标对择时都没啥用

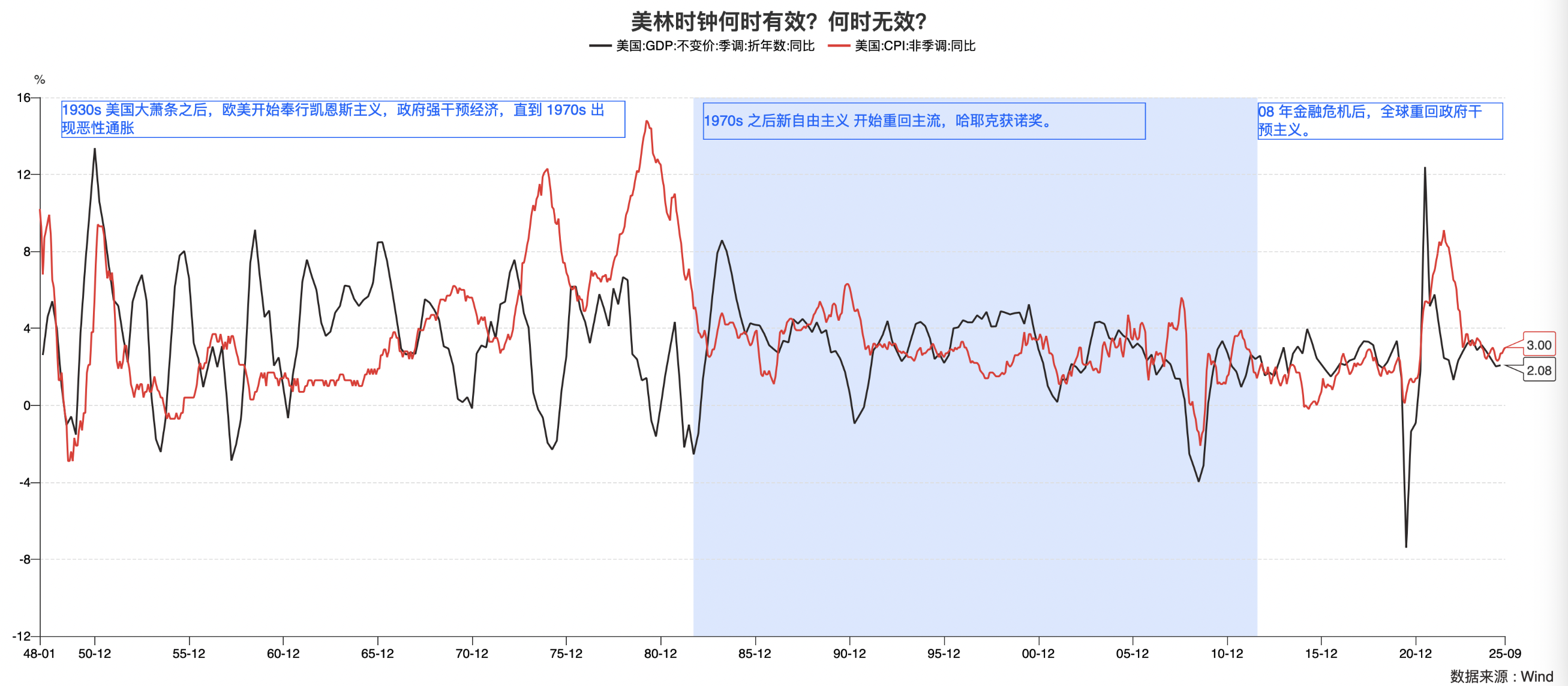

13:02 美林时钟为什么失效了?又在什么阶段会有效?🚩

17:30 改良版的宏观始终:货币-信用框架🚩

20:41 到底什么是基础货币?🚩

25:17 货币-信用框架的难点

27:15 当前的状态:货币宽松✔️+信用扩张❌

31:21 别用长期逻辑去解释短期的波动

37:36 现在有什么反共识的观点?

40:51 宏观经济指标的失真

43:13 每个阶段的宏观矛盾

46:32 指标库和资产映射

52:03 中观层面的预期差框架

58:15 如何处理一个阶段里的共识/显学/主流叙事

59:15 中观指标库:1000多个,关注异常

1:04:34 观点→风险预算⭐️

1:11:24 强调逻辑,其实是重视可解释性

1:17:37 关于黄金的风险预算

1:24:02 美元信用

1:27:50 思想实验:什么情况下会剁黄金?

1:30:46 研究经济史对宏观投资有帮助吗?

1:33:42 国别配置

1:34:58 大宗商品相关标的

1:40:28 风险平价和风险预算

1:42:30 聊聊可转债的配置

1:46:37 回报流

1:49:08 如果放开风险预算的限制,其实我就是所谓的「宏观对冲」

1:54:24 如何评价一个FOF基金

2:00:18 复杂系统下,资产配置的胜率

2:02:41 货币派生的过程

2:06:00 拥挤度和性价比

2:11:43 聊聊港股

2:16:28 美联储在什么情况下会启动QE5?

2:20:11 宏观状态映射到资产价格

本期内容相关资料:

📖唐军所理解的「宏观时钟」

❓美林时钟为什么失效了?又在什么阶段会有效?

❤️中泰证券(上海)资产管理有限公司(简称“中泰证券资管”)成立于2014年,是中泰证券旗下专注于资产管理业务的子公司,开展证券资产管理和公开募集证券投资基金管理业务,同时是中国保险资产管理业协会会员,具备保险资金投资管理人资格。作为国内主流的专业券商系资产管理公司之一,中泰证券资管在业内享有良好的声誉。

欢迎在各大应用商城搜索“中泰资管”下载我们的App,若您不想下载App,也关注我们的官方微信服务号“中泰资管好朋友”,在App或者微信服务号,您可以查看全渠道账户资产及收益、了解基金经理最新观点及投研笔记、领取每季度用心定制好礼、享受全网最低购买费率。

🌟

🌟

🌟

🥳以及,如果你是我们的持有人,欢迎扫码入群一起哈皮!

风险提示📖:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金过往业绩不代表其未来表现。基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资者投资基金时应认真阅读基金的基金合同、招募说明书等法律文件。基金管理人提醒投资者基金投资的“买者自负”原则,请投资者根据自身的风险承受能力选择适合自己的基金产品。