21164

21164 78

78📙《投资ABC》是一档由有知有行出品的播客节目。每一期,我们会用 20 分钟左右的时间,和常驻嘉宾陈鹏博士一起,为你讲清楚投资中的一个基本概念,帮助你快速掌握投资中那些绕不开的知识,打好基础。在新一季节目中,我们将围绕当下投资者最关心、最困惑的问题,从科学投资的角度出发, 结合历史数据与经验,为大家答疑解惑。

前段时间,在和陈博士聊天的时候,我发现,我们节目一直沿用的「R = A + B - C」的框架,还有一个隐藏款参数「Gamma」——也就是投资者行为。

而有的时候,Gamma 对投资人最终收益的影响,甚至比 A、B、C 加起来还要大。

这也是为什么,投资人们会遇到一种看起来很反直觉的现象:基金赚钱,但基民不赚钱。

同时,我们常常会听到一些熟悉的建议,比如:「要在市场中长期持有,不要频繁操作、尽量避免买高卖低」。

这些道理听起来有些老生常谈,但问题在于:一年下来,这些行为会让我们少赚多少钱?让我惊喜的是,这个损失是可以被量化算出来的。

所以在今天这期节目里,我们想和你一起探索:基金的表现和投资人真正赚到的钱,到底差在哪里?那些看似只是「操作习惯」的行为,一年会给投资人带来多大损失? 又是哪些标的,最容易把人的行为弱点放大,变成持续而具体的亏损?

最后,如果你有任何在学习投资或投资实践中的疑问,欢迎你点击这份长期有效的问卷链接,向我们提问。你的问题,有可能就会成为《投资ABC》下一期节目的主题!

🔗 官方地址

欢迎点击这里(youzhiyouxing.cn),查看我们在有知有行准备的全文逐字稿、图表以及重点总结。

🎙️常驻嘉宾

陈鹏博士:曾担任过晨星(Morningstar)全球资产管理部的总裁,管理过上千亿美元的资产;他也曾是Dimensional Fund Advisors(DFA) 的亚太区首席执行官。

⏳时间戳

02:50 Amiee第一次意识到:被默认成立的「好资产=好收益」,其实并不稳固

03:27 Gamma:决定投资过程如何展开的,不仅仅是市场,还有行为本身

04:02 基金赚钱,基民不赚钱?差距藏在「时间加权」与「资金加权」之间

07:49 反直觉的事实:投资者正因为自身行为,持续流失一大块收益🫢

11:30 老生常谈的「避免高买低卖」,竟依然是造成主要损失的原因?

12:45 报告!这些标的,容易反复触发相似的「行为偏差」——

14:03 1️⃣ 行业基金:在随机游走的股市里,「当家花旦」年年更换,独占鳌头只是短暂状态

15:04 真实案例:基金经理没掉链子,但4 倍于基金业绩的亏损,却出在 Gamma 上

18:57 ARKK案例:叙事点燃投资情绪,但资金往往在收益大幅上涨后才涌入,买入点也随之靠近风险高位

26:39 2️⃣ 杠杆型基金:波动不是敌人,但被刻意放大的波动,容易持续诱发「贪婪和恐惧」

27:44 投资第一步:在讨论基金收益之前,先别让 Gamma 成为额外的负担

29:56 「投资者面临的最主要敌人,很可能是 TA 自己」

🔍 相关内容

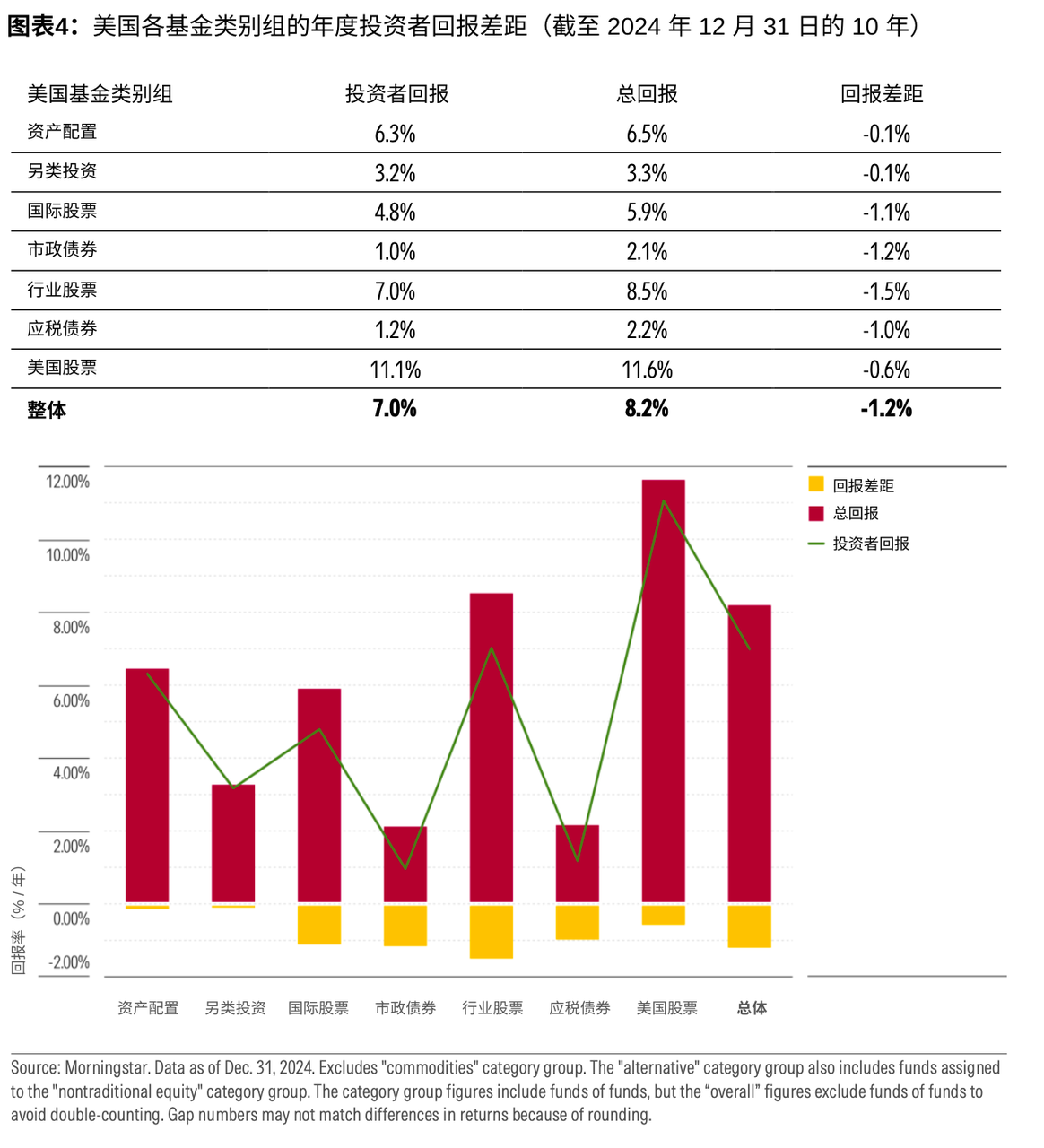

在美国市场,截至 2024 年 12 月 31 日的过去 10 年中,投资者的实际回报平均每年比基金本身低约 1.2%,这一差距累计相当于约 15% 的基金总回报未被投资者实现。

图表来源:晨星(Morningstar)《Mind the Gap 2025》|图表再制:Canva

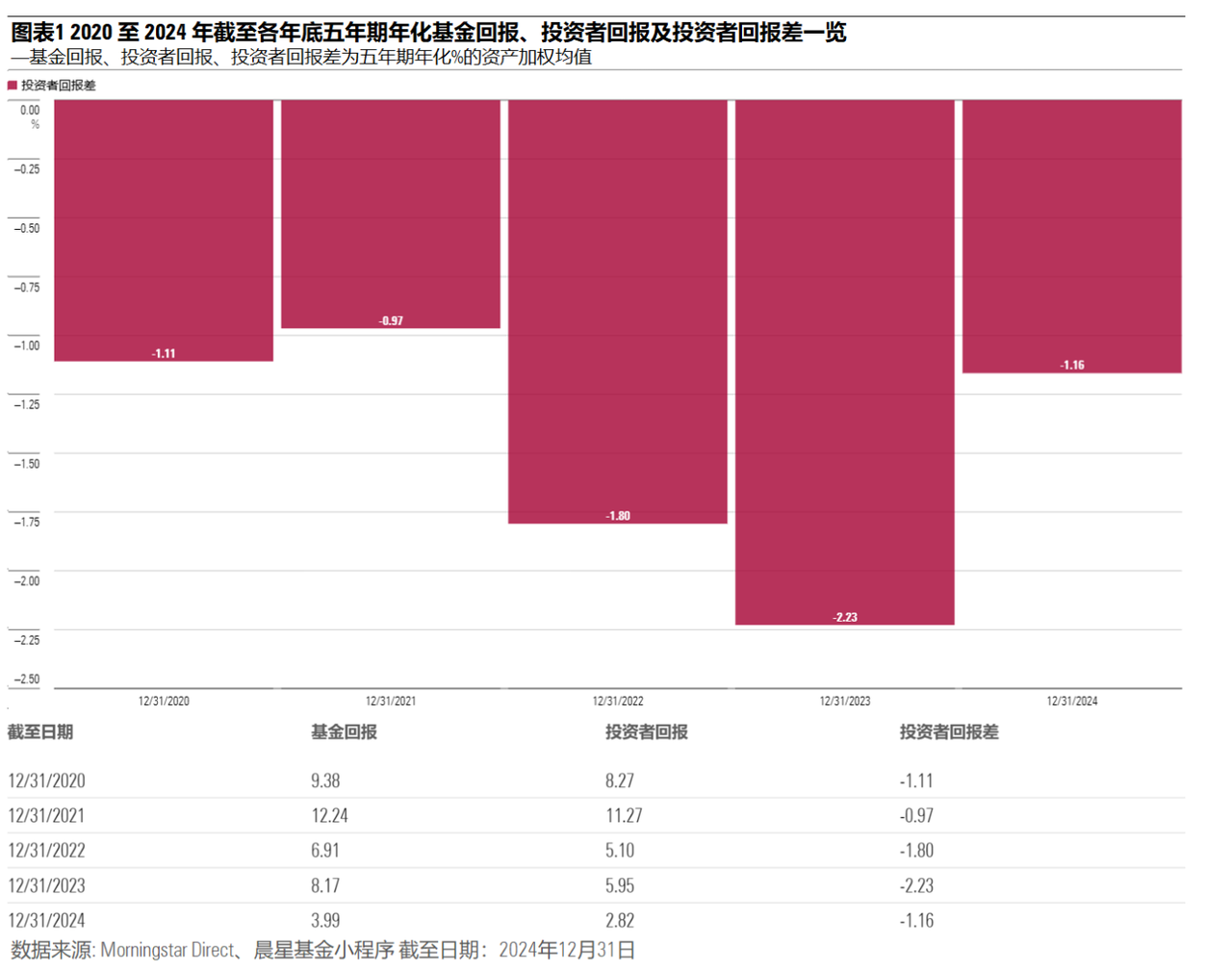

在中国市场,过去 5 年里,「投资者的实际回报」平均每年比「基金本身的回报」低约 1.5%,这一差距大致相当于接近 20% 的基金总回报未被投资者实现。

图表来源:晨星(Morningstar)《中国公募基金投资者回报差研究 — 当幻想撞上现实》

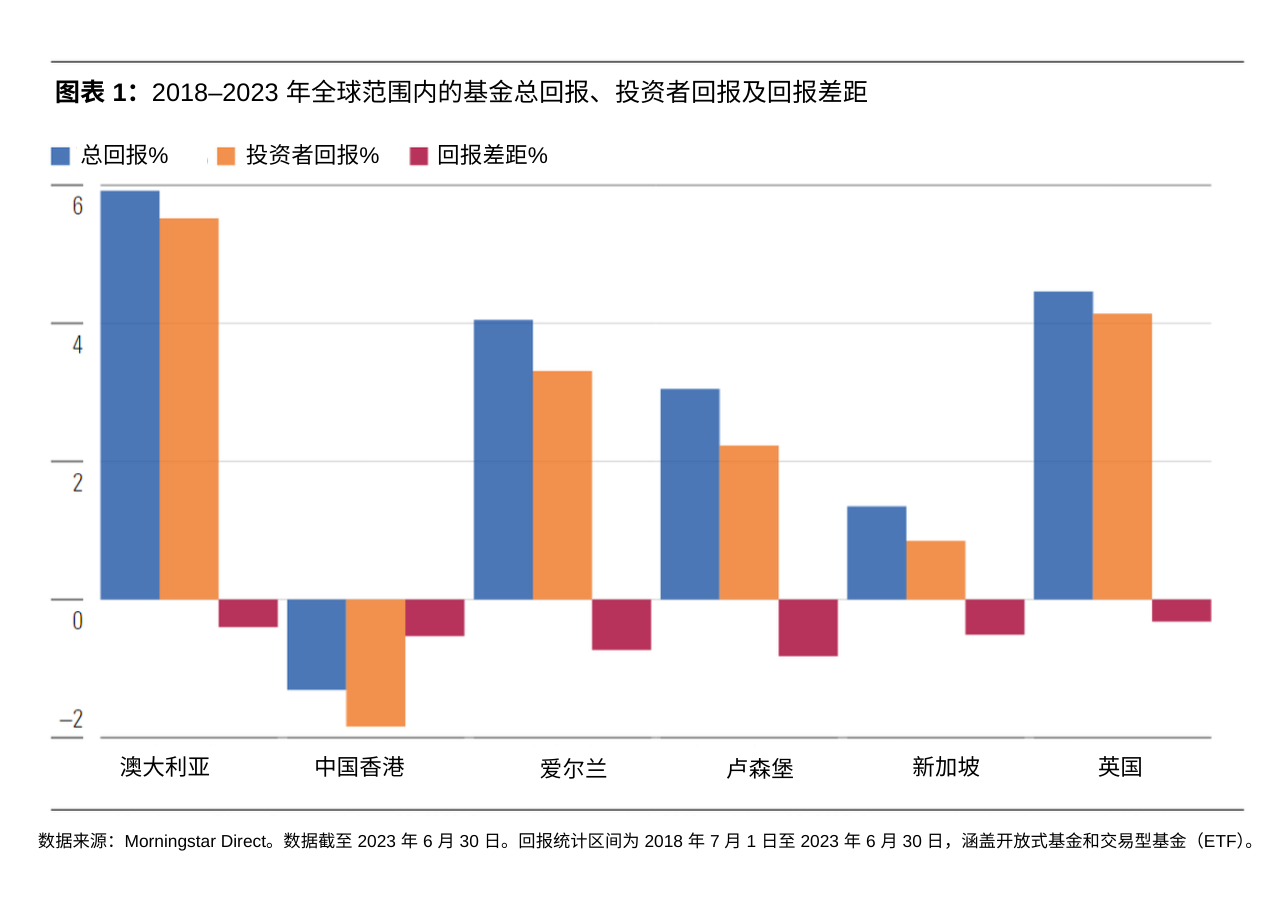

由投资者行为带来的收益损失,在不同市场中普遍存在。

图表来源:晨星(Morningstar)《Mind the Gap 2023- Investor Returns Around the World 》|图表再制:Canva

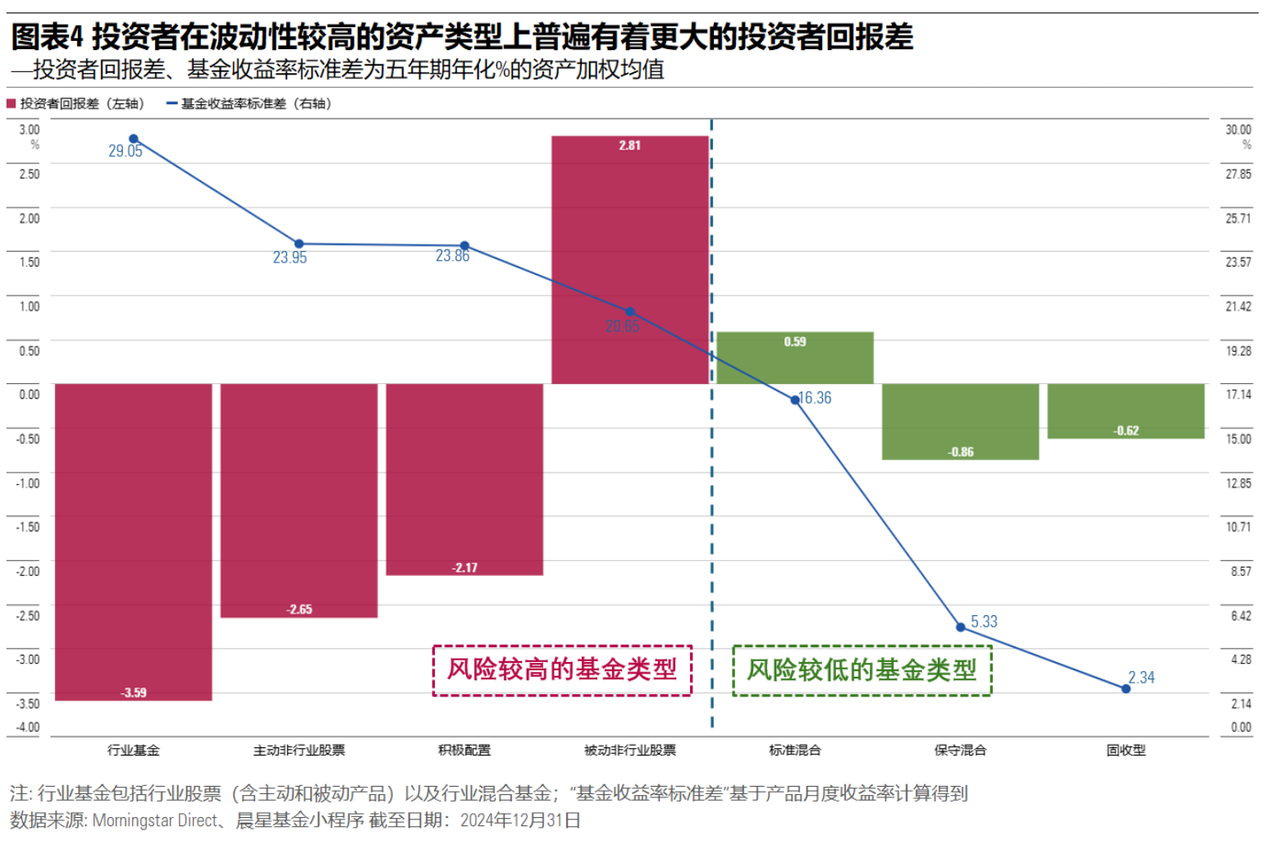

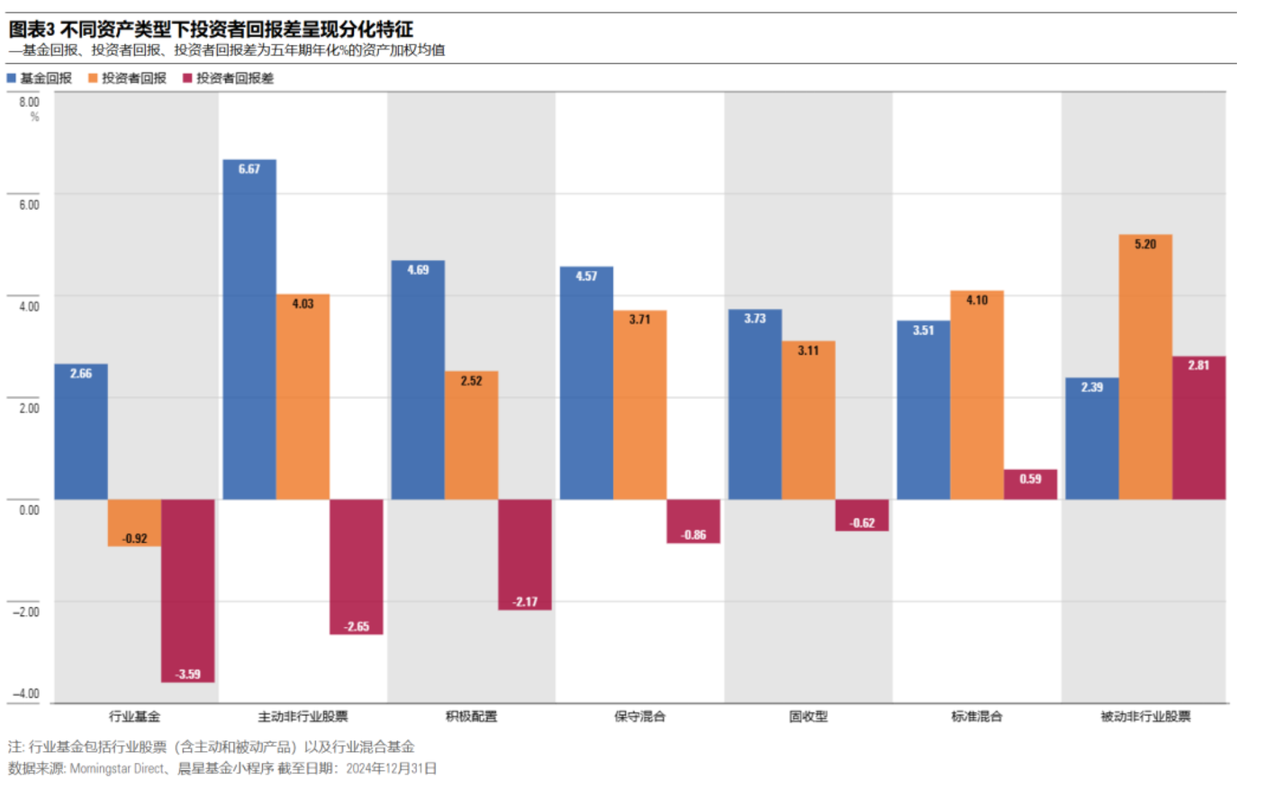

产品波动和主动性越高,投资者因择时和交易行为导致的回报偏离越显著。

图表来源:晨星(Morningstar)《中国公募基金投资者回报差研究 — 当幻想撞上现实》

其中,行业基金的年化回报差达到 -3.59%,最为明显。

图表来源:晨星(Morningstar)《中国公募基金投资者回报差研究 — 当幻想撞上现实》

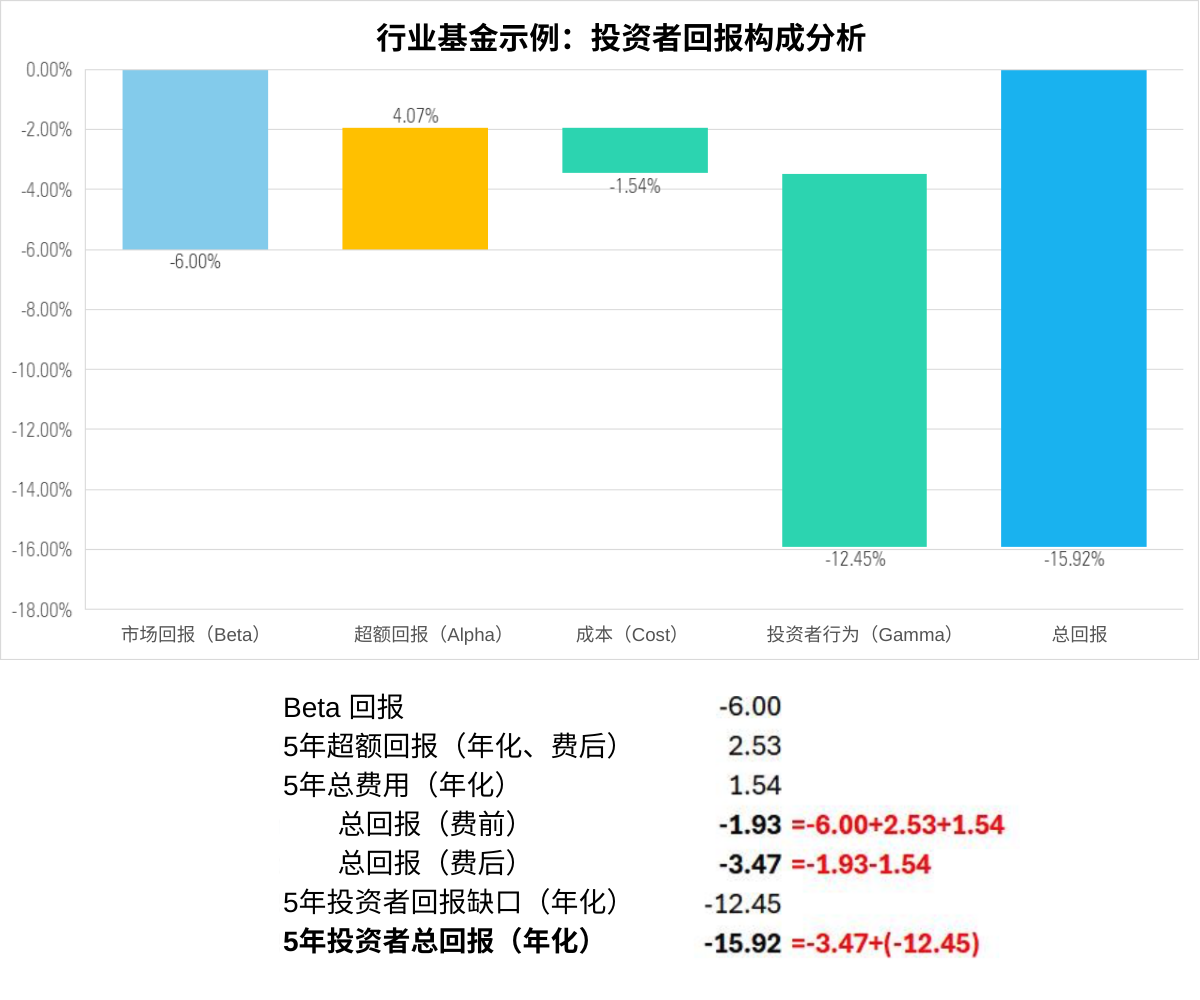

陈博士举例的中国行业基金业绩拆分显示:即便基金经理创造了超额回报,投资者行为带来的损失(Gamma)仍远超 Alpha、Beta 和成本的综合影响。该基金本身的回报为 -3.47%,而计入投资者行为后的实际回报扩大至 -15.92%,最终亏损,为基金回报的约 4.5 倍。

数据来源:Morningstar Direct|数据截至日期:2023年12月31日

数据来源:Morningstar Direct|数据截至日期:2023年12月31日

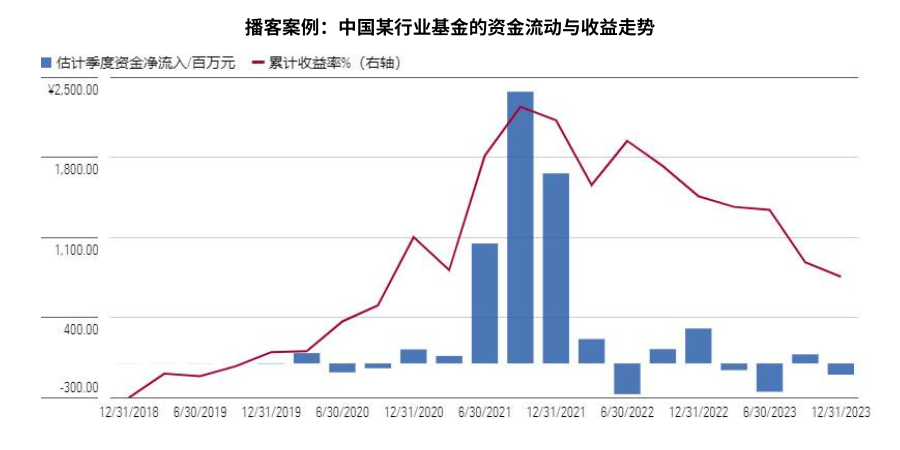

行业基金更容易放大投资者的行为损失,是一种相对普遍的现象。以美国的 ARKK 为例:基金的高回报往往先出现,资金却在事后才大量追入,形成明显的「收益在前、资金在后」的滞后关系。在 ARKK 的案例中,2019–2020 年基金回报从 35.7% 跃升至 152.5%,而真正的大规模资金流入发生在 2021 年;当资金集中进场时,基金表现已开始走弱,投资者在高位买入,最终承受了亏损。

图表来源:由 投资ABC 制作

资料库

Gamma(伽马):在 ABC 投资收益框架之外的一项行为变量。

其中,投资收益 = Alpha(超额收益)+ Beta(市场收益)− Cost(成本);

而 Gamma 指的是,由资金进出时点和交易决策等投资者行为所带来的额外收益或损失,体现了「基金创造的回报」与「投资者实际拿到的回报」之间的差距。

时间加权收益率:衡量基金本身业绩的收益指标,假设资金始终投入,不考虑申购和赎回的影响。

资金加权收益率:将每次资金流入和流出的时间与金额都纳入计算的收益指标,用于衡量投资者自身的收益。

比如,有些基金在规模还比较小的时候,经历了一段不错的上涨;随着业绩被更多人看到,钱不断流进来,基金规模越来越大。这时候,如果市场开始波动,波动作用在的,已经是一笔比以前大得多的资金。

时间加权收益率,是把每一段时间的涨跌看成同样重要;而资金加权收益率关心的是:哪一段时间,投资者投入的钱多,哪一段时间对结果的影响就更大。

行业基金:投资于单一行业或细分主题的基金,资产集中度高,收益波动通常更大。

Cathie Wood(凯茜·伍德,中文俗称「木头姐」):ARK Invest 创始人。因长期重仓前沿科技与颠覆式创新公司而受到关注。

ARKK(ARK Innovation ETF):一只以颠覆式创新与前沿科技为主要投资方向的美国 ETF。

Zoom(Zoom Video Communications):一家提供在线视频会议与协作软件的美国科技公司。

Rakuten(乐天集团):起源于日本的综合互联网集团,以电商平台起家,后扩展至金融和通信等业务。

杠杆型基金:通过衍生品的工具,放大所跟踪指数或标的涨跌幅的 ETF 类产品。

Benjamin Graham(本杰明·格雷厄姆):价值投资理论的代表人物。

👀 猜你想看

E06 孟岩对话曹名长:投资收益是基金经理和投资者共同创造的

🪧 投资ABC的公告牌

💰《年终财务盘点指引手册》上线啦!

新年伊始,想邀请你,稍稍停下来,做一次属于自己的年终财务盘点。

在忙碌的生活里,我们常常被各种消费选择和投资决策推着往前走,很容易忽略那些真正重要的事情。

而一次盘点,不只是对过去一年的总结,更像是一个难得的停顿——让我们从日常的繁忙中抽身出来,回头看看这一年走过的路,理一理当下的财务状态,也为接下来的方向,做一次安静而清晰的准备。

为此,有知有行准备了一份《年终财务盘点指引手册》,希望能陪你一起,从四个方面梳理家庭财务:资产与负债、收入与支出、四笔钱的配置,以及心理账户,重新看看金钱是如何服务于我们的目标的。

希望你能在盘点的过程中有所发现,有所启发。前往 有知有行 App,就可以看到这份手册了,希望你会喜欢。

📃 问题收集

在新一季节目中,我们将围绕当下投资者最关心、最困惑的问题,从科学投资的角度出发,结合历史数据与经验,为大家答疑解惑。

如果你有任何在学习投资或投资实践中的疑问,欢迎你点击填写这份长期有效的问卷链接(👉 听众 Q&A 问题征集),向我们提问。你的问题,有可能就会成为《投资ABC》下一期节目的主题。

🎺 创作团队

制作| 有知有行

嘉宾|陈鹏博士

主持| Amiee

声音设计|甜食

感谢志愿者步枫、饭粒、小马、小洲对本文的协助。

💰有知有行成立于 2020 年,目前在陪伴投资者用正确的方式学习投资,下场实操。凭借在投资领域的良好口碑,有知有行在初创阶段已与一大批忠实用户同行。未来我们希望成为一家财富管理公司,不仅帮助投资者学习投资,也能让大家在有知有行安心交易,踏实赚钱。 欢迎在各大应用商店搜索「有知有行」下载我们的 App

🎈本播客所述投资相关内容皆以交流分享为目的,仅供参考,不构成任何市场预测、判断,或投资、咨询建议。市场有风险,投资需谨慎。主持人及嘉宾对投资相关内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,并提醒您对相关内容请结合自身情况进行独立评估,依据或使用相关内容所造成的后果由您独自承担。

感谢您对本播客原创内容的青睐。如需转载或引用本播客所述内容,请注明出处。转载前请与有知有行联系并取得同意。

基金的收益 = A + B - C

基民的收益 = A + B - C ± Gamma

有时Gamma 对投资人最终收益的影响,甚至比 A、B、C 加起来还要大。

好资产 ≠ 好收益,不要忽略个人的投资行为。

如果一直持有,即伽马为0。

「时间加权 🆚 资金加权」

时间加权:衡量基金的收益。假设资金始终投入,不考虑申购和赎回。

资金加权:衡量基民的收益。包含资金进出的信息,即投资者行为。

「✅反直觉的事实」

每个国家无一例外伽马都是负的。

美国:过去5年基金收益率7.3%,美国基金整体的年化回报8.2%,但是投资者的年化回报只有7.0%。基民拿到的收益流失了15%。

中国:过去5年基金收益率8.14%,基民拿到的收益是6.67%,平均每年伽马-1.45%,流失了接近20%的收益。

找到好的标的只是第二步,第一步是能不能约束好自己的投资行为,更有纪律性。

导致负伽马最大的因素是投资者高买低卖,每一年平均的基金投资人损失了1.5%。

心理作用造成自己的买卖,同时也造成了投资的损失。

「✅行为偏差」

1)行业基金

行业是一个相对窄的投资品类。

一直有风口,但不可能每个行业都很好。一个行业在连续几年内都独占鳌头的概率很小。关联度几乎为零。

十个行业,其中某个行业今年做得好的概率是10%,连续2年是1%(10%×10%),连续3年是0.1%。随着时间越长,概率越小。

随机运动,股票在每个时间段之间是随机的,没有任何关联。

热点来了,投资者投入;业绩不好,投资者由于恐慌卖掉。造成了高买低卖,造成了投资者收益远远达不到基金的收益。

行业基金,对投资人来说比较反直觉的原因是它最容易出现在风口很热的时候。

基金本身创造了价值。但造成自己更大亏损的是我自己的行为,和自己在不理解一件事情的情况下因为被叙事吸引,而匆匆忙忙投入的心理。

2)杠杆型基金

放大器,人为的做高了波动,放大了贪婪和恐惧,投资者的损失更大。

「✅投资」

第一,要有纪律性。一定要意识到自己在信息的来源处理和执行上不占优势,任何一个交易平均损失20%,你是不是真的要做这个操作?

第二,最容易犯错的标的是行业基金,当你看到想要操作行业基金的时候,不管买卖,都要小心再加小心。

一定要反直觉,市场是随机运动,过去的业绩表现跟明天没有太大关系。

长期投资,个人投资者不建议在市场上进进出出的操作。一般投资人,在市场中持续持有坚持住,就一定比平均好。因为平均是损失20%。

而比如定投、存钱投资,跟市场完全不相关,并没有受到贪婪和恐惧的影响。

「投资者面临的最主要敌人,很可能是 TA 自己」

投资者行为导致的负伽马,就是因为没有纪律,去做不需要的交易。