1904

1904 15

15意外险不管猝死?寿险也能赔自杀?搞懂这一期就够了

💙看病不慌,养老不愁,理财不难!欢迎来到「深蓝保编辑部」,这是一档深蓝保旗下的播客节目,我们传递保险的温度,也分享生活的态度!

📖 本期人物介绍

主播:莫莫,前香港财富管理经理,8年保险行业经验,立志成为“人生CFO”的INFP

主播:斯斯,前广告人+ACGN爱好者,保险学专业出走半生,归来仍是副业小天才

你是否也曾因为“35岁大厂员工猝死”的新闻而心头一紧?是否也曾某次和意外擦肩而过,后怕地拍着胸口?

我们总觉得日子还长,计划着明年的旅行、后年的换房…我们为生活做了那么多规划,却往往忽略了:

当意外发生时,我们该靠什么留一份确切的保障?

万一发生意外,我会怎么办?万一我倒下了,家人怎么办?

当这样的念头冒出来时,很多朋友会想到买意外险和定期寿险,这是很好的考虑,可真正面对琳琅满目的产品时,困惑也随之而来:

意外险真的保所有意外吗?为什么有人突然去世,意外险不赔?

定期寿险每年上千块,就保个“死”,值吗?

单身、成家、上有老下有小,不同阶段的优先级到底怎么排?预算有限怎么买?

今天,一次性拆解意外险与定期寿险这两大核心险种,大家最常听到它们,但也很容易买错

希望听完这期节目后,你能看清风险,也能提前帮自己和家人规划,更从容地面对生活里那些不确定的时刻

这也是【每天听懂一点保险】的第10期节目,在这个专题里,我们会从0到1科普保险,帮助想入门的小白们,绘制一张实用的保险地图

本期的重点内容,我们已经帮你整理好了,扫码回复关键词「听懂」就能领取(往期避坑指南+保险攻略也在里面)👇️

💬 意外险/定期寿险怎么买?有3种方法:

①如果你是小白用户,懒得研究

产品太多看花眼?没精力反复对比?💁点击预约专业顾问,我们有专业的规划师1v1服务,为你精准匹配,投保超省心

②想自行对比,看看高性价比的产品

我们每个月都会测评市面上“最抗打”的产品,👉在“深蓝保公众号”回复关键词「金榜」,就能获取四大险种最新榜单

③如果你已经买过保险,想诊断保单

保障到底好不好?旧保单过时了吗?要不要升级更换?👉在“深蓝保公众号”回复关键词「鉴定」,我们有专人帮你把关分析,提出最优的建议

🎧 时间轴

Part 1:意外险的真相

2:58 打破信息差!你以为的“意外”,根本不算意外

5:39 拆穿意外险理赔真相:为什么猝死,有的赔有的不赔?

7:08 见义勇为被打,滑雪跳伞出了事,意外险能管吗?

11:13 几十块的意外险,究竟保了些什么?医疗费可以报销

14:36 意外伤残和身故,也能直接赔一笔钱

Part 2:定期寿险的本质

19:38 保费差10倍!百来块意外险能保身故,还要买上千块的定寿吗?

22:19 定期寿险凭什么被称为“最有温度”的保险?谁真正需要它?

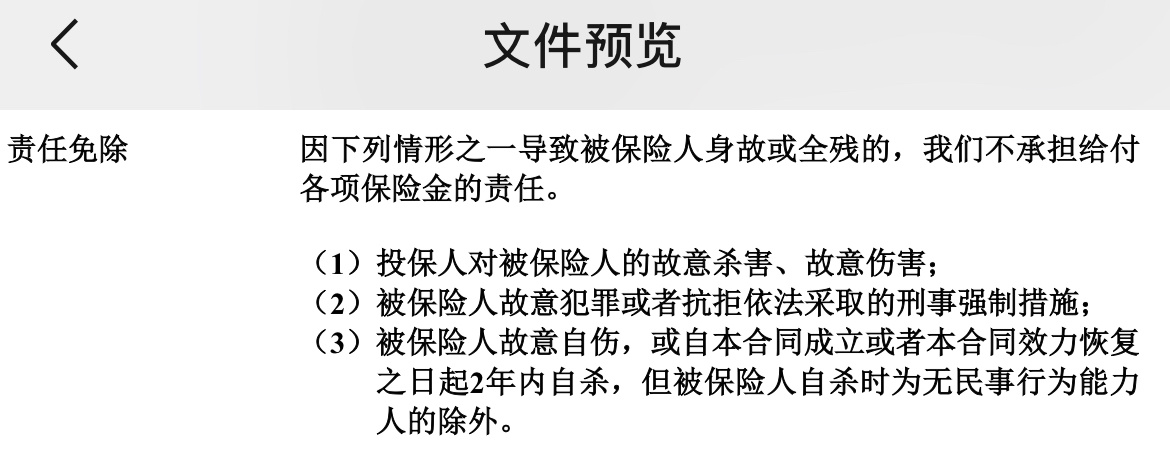

26:51 哪些情况,定寿不能赔?犯罪、故意杀人、2年内自杀

Part 3:挑选逻辑+攻略

29:40 拒绝被割韭菜!不同人生阶段,挑选定寿,要关注什么?

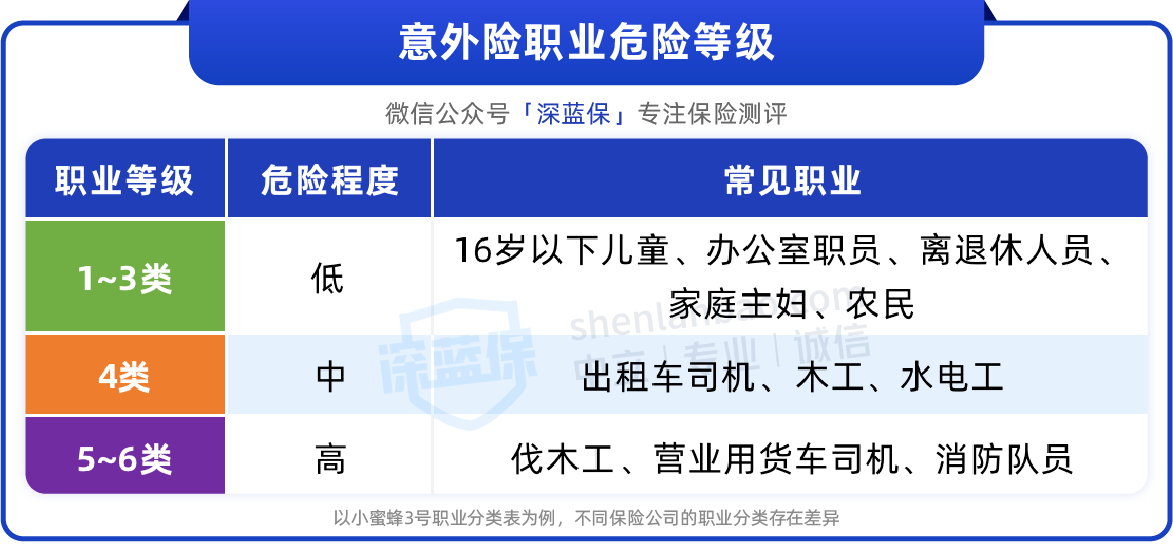

32:58 虽然0~80岁都能买,意外险具体应该怎么挑?

36:40 意外险+定期寿险,怎么买更省?花小钱办大事

💡 本期精华

一、意外险:不保你以为的“意外”

1、“意外”的四大条件:外来的、突发的、非本意的、非疾病的(缺一不可)

2、核心保障三大件:

①意外医疗:报销日常小伤,0/100元免赔额,使用频率最高

②意外伤残:按伤残等级比例赔付,是意外险独有王牌

③意外身故:因意外去世,赔付全部保额

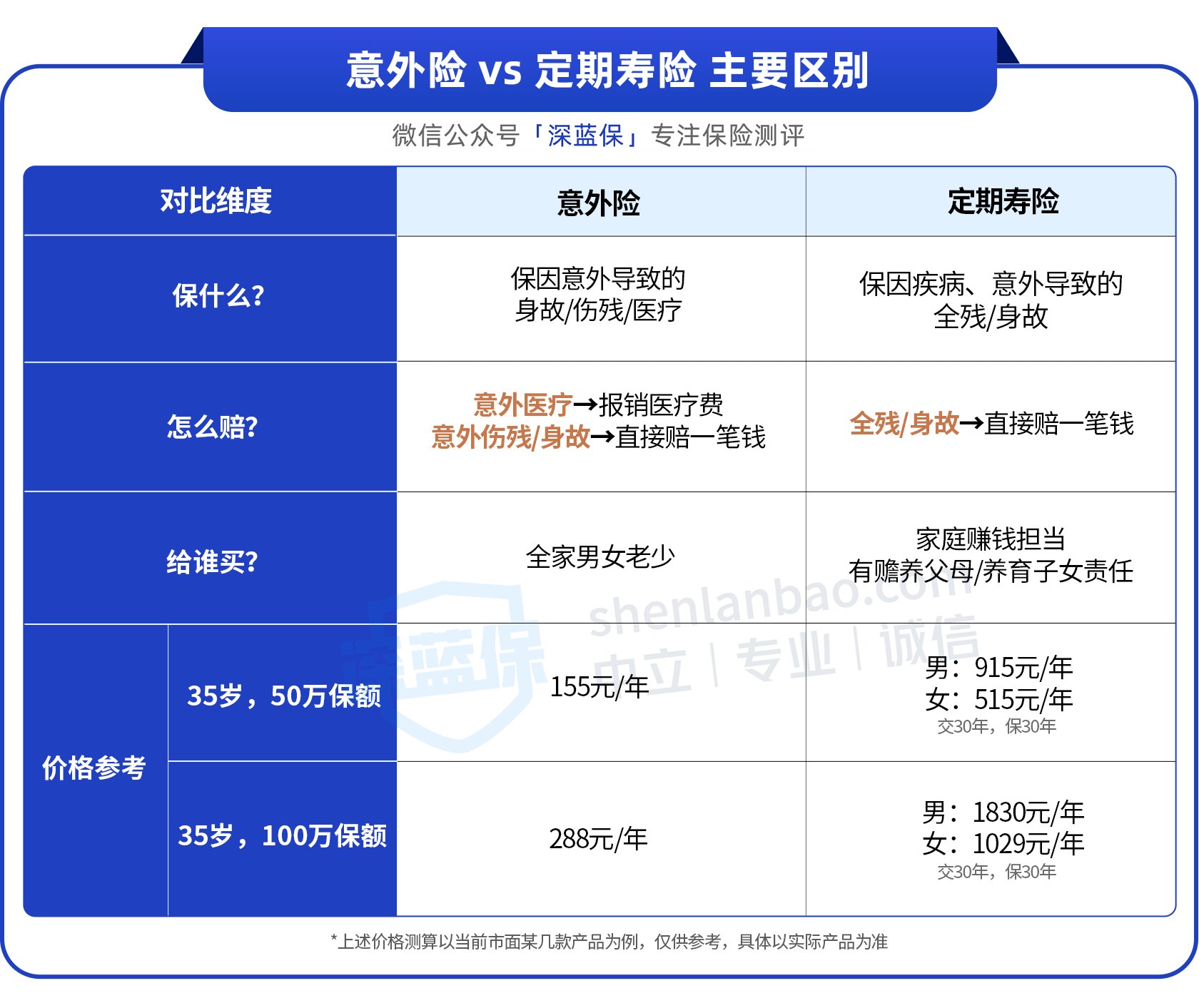

二、定期寿险:只保责任,不保人

保什么:在保障期间内,身故或全残即赔一笔钱,不限原因(疾病、意外均可)

给谁买:只给家里赚钱、背贷的人买(家庭经济支柱),老人、孩子不必买

不赔什么:一般来说比较宽松的产品,免责就只有3条

三、一张表看懂两者区别

四、配置逻辑:不同人群,重点不同

①家庭顶梁柱(30-50岁):

意外险:身故/伤残保额50万起,关注意外医疗报销条件

定寿:保额至少覆盖房贷,以及5~10年家庭支出,建议100万起

②孩子:重点关注意外医疗,身故保额有限制(0-9岁≤20万,10-17岁≤50万)

③老人:重点关注意外医疗、骨折保险金、住院津贴,身故保额通常较低

【每天听懂一点保险】专题往期指路:

第1期:EP20 搞懂这7件事,保险,易如反掌!(小白入门指南)

第2期:EP25 一口气说清5种医疗险!附最全挑选攻略+避坑细节

第3期:EP31 存款、国债跌到1%,困在低利率的我们,该把钱放进储蓄险吗?

第4期:EP34 重疾险怎么配,花小钱又保得好?小白不踩坑秘籍

第5期:EP36 花对钱,保对人!家庭保险这样买,人均3k+搞定六口人

第6期:EP41 百万医疗险狂飙10年:保险公司不亏的真相,和你不知道的“人性陷阱”

第7期:EP44 火遍全国的惠民保,是福利还是套路?一口气聊透

第8期:EP46 普通人也能买中高端医疗险?几百块搞定医院VIP服务

第9期:EP47 好小众的省钱方法!打工人、铲屎官、准爸妈的「防漏财指南」

如果你想要了解更多保险相关知识,欢迎关注「深蓝保」公众号

这里有最接地气的社保干货、有实时更新的保险攻略、有行业前沿的深度剖析,更有专业的规划师团队在线服务

如果你也有想聊的,或者有推荐的嘉宾,欢迎添加微信,加入听友群,一起探讨和我们生活息息相关的议题👇️

感谢你的收听,这里是深蓝保编辑部

我们传递保险的温度,也分享生活的态度,祝大家生活愉快,期待下期再会 : )

- 本节目由深蓝保出品 -

受行业投资环境、成本及赔付率恶化等影响,目前多家保司已释放信号:优质的定寿产品预计在2-3月陆续更新,新保费大概率上浮5%-10%。

定寿一交就是几十年,哪怕每年只多几百块,总保费也是一笔不小的额外开支。现在买,极大概率是未来几年最划算的机会✅。

趁老产品还没撤场,现在选择多,大家可以先做方案梳理:

👉 在深蓝保公众号回复【预约】,匹配专业规划师,根据你的负债和收入精准定制方案,不走冤枉路也更省心📝。