128812

128812 386

386🎤 本期嘉宾

林晓明|「周期循环图谱」作者,《经济周期实证理论及应用》作者,思睿首席经济学家

⏯️ 节目简介

本期节目录制于2026年2月中旬

林老师上次来面基坐客的节目:《周期上行,欣欣向荣但人也累|周期下行,追求舒服等待涌现》

⚠️ 风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

🎯 时间轴

买方和卖方的区别

看空美元信用,因此看多美元,有点反直觉

流动性稀缺时,流动性本身就是价值

黄金的另个一表征作用

下一轮QE的约束

比特币和美股背离的潜台词

偏离的修正

美股的状态

看空和做空

市场的学习效应,周期的相似韵脚

叙事的「这次不一样」vs. 价格的「每次都类似」

市场在极值区域的钝感

再谈康波的萧条期

分配问题

新问题的新解法

1: 具体观点 → 资产配置

1: 三大不破金刚

1: 科网股泡沫的顶,次贷危机的顶,这一轮的顶

1: 写书计划

1: 股市是勾勒经济最好的指标之一

📁 本期内容相关资料

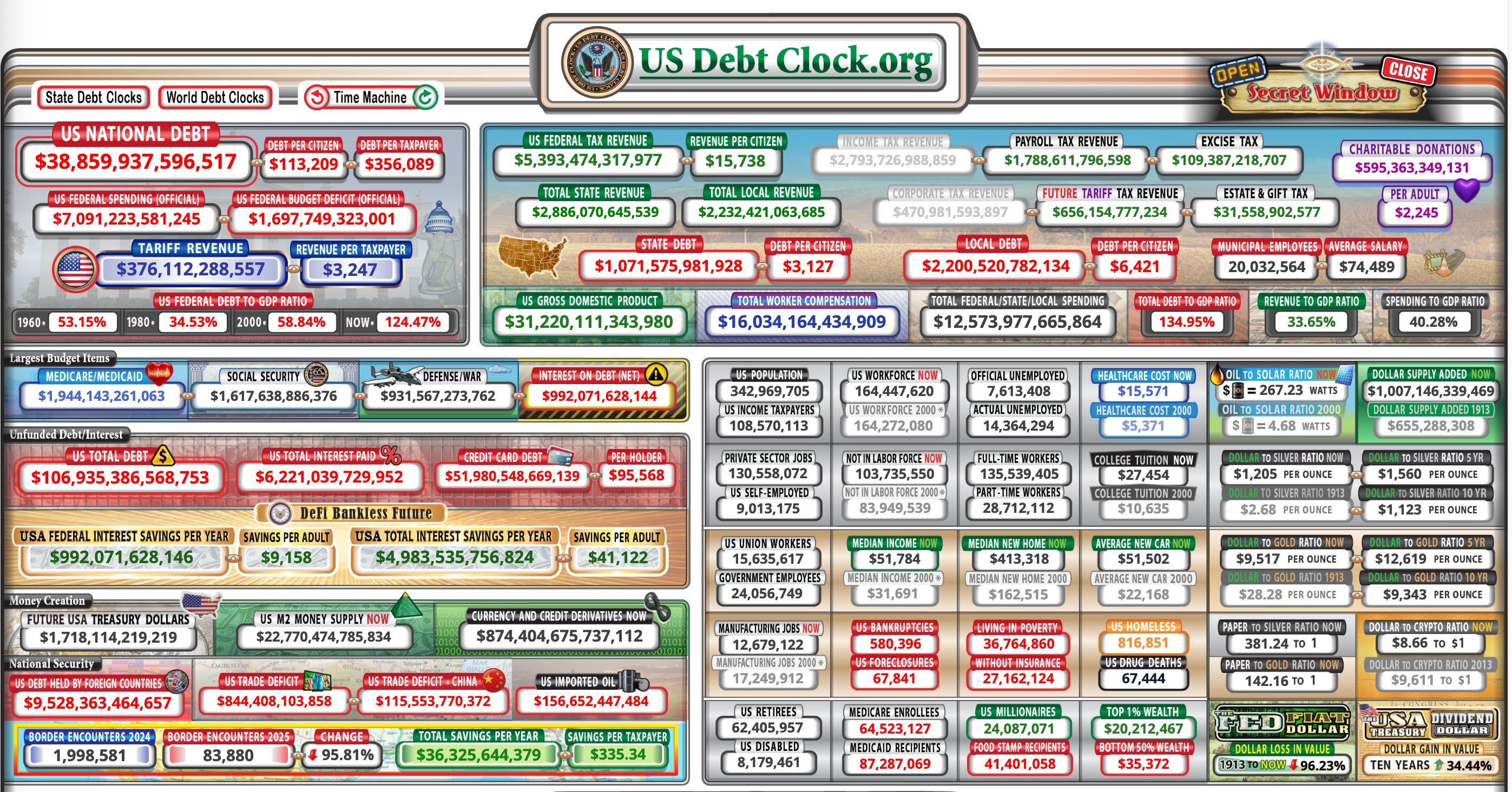

处提及美国债务时钟

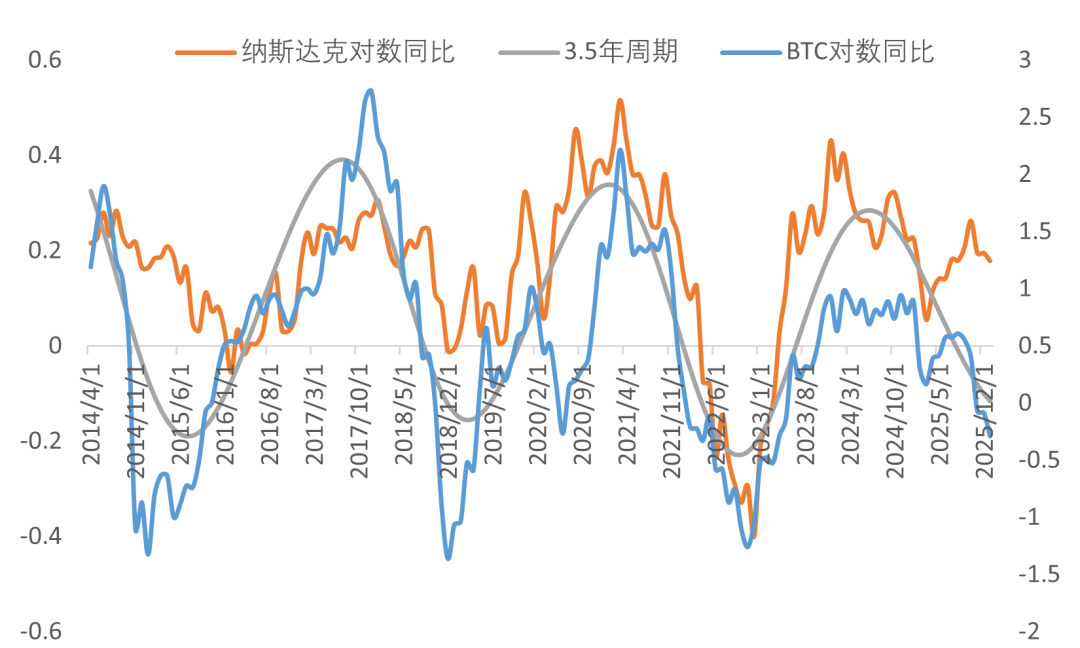

处提及纳斯达克同比 vs. 比特币的同比

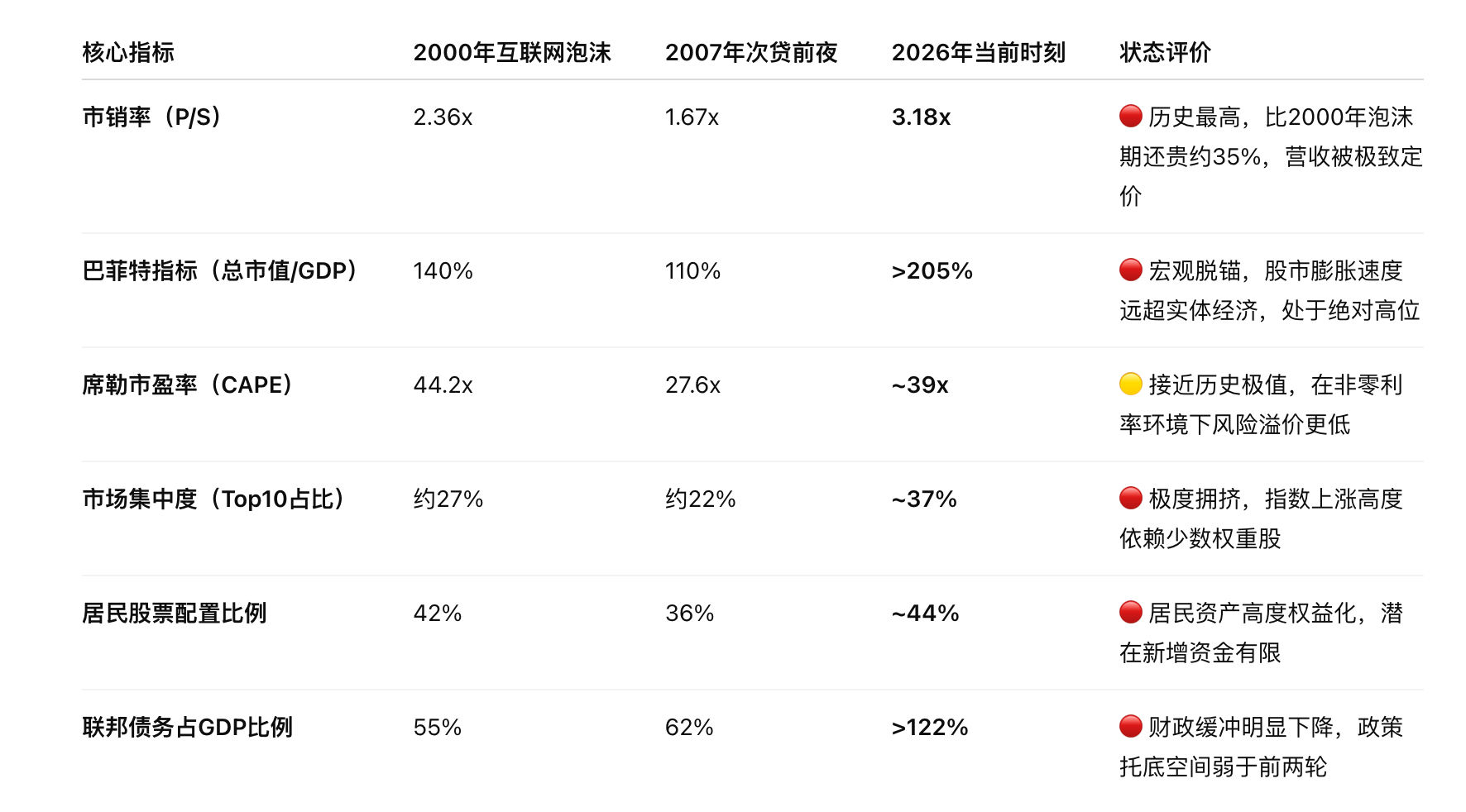

处提及的 3 轮美股牛市终结前夜的梳理

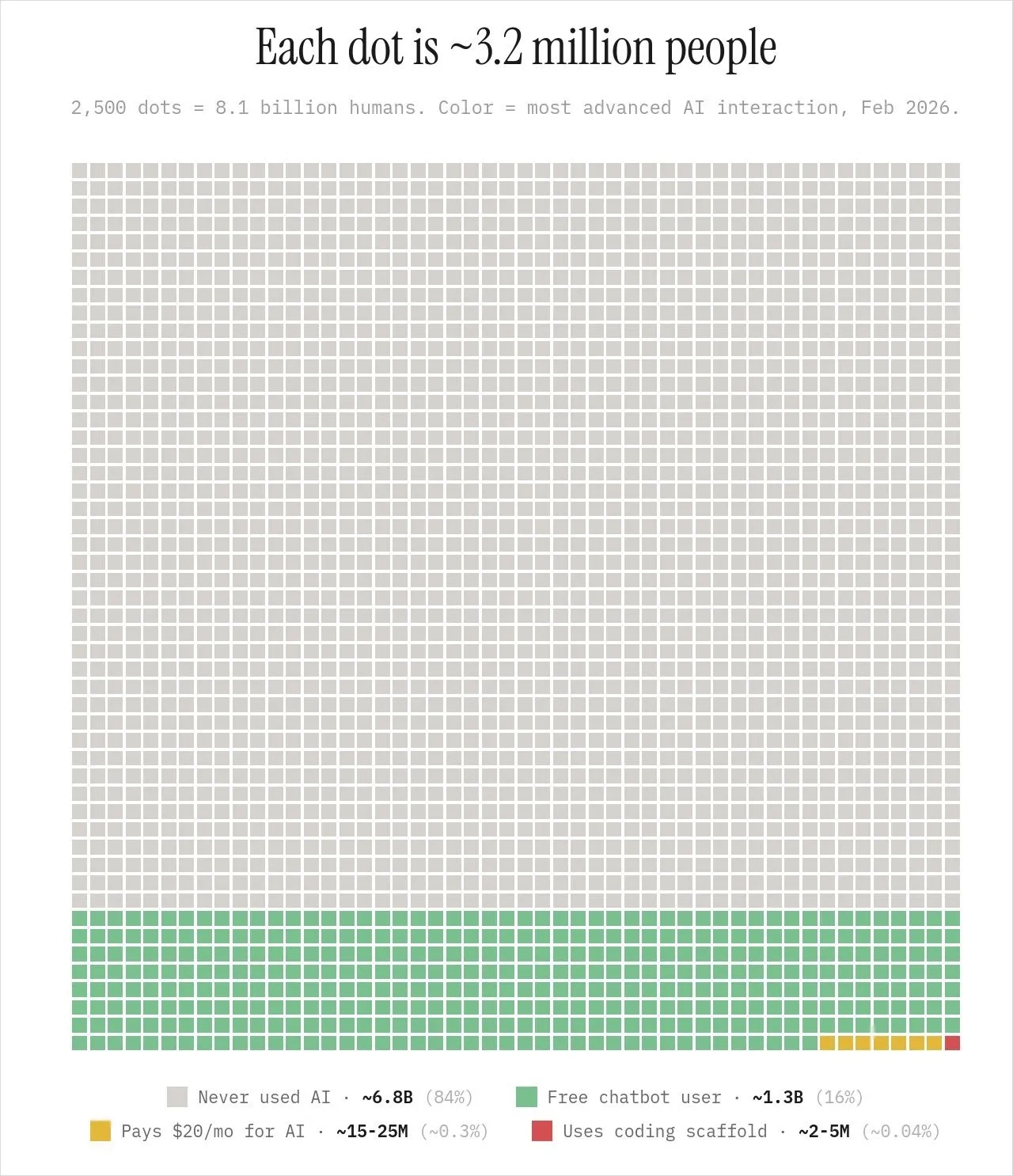

处提及本轮AI的渗透率:

每一个小方块代表320万人,整张网格代表 81 亿人类。

84%从来没用过AI,大约 68 亿人。

16% 用过免费的聊天机器人,就是底部那条绿色带。0.3%会为AI每月付20美元,就是那一小撮黄色。

0.04% 用过像Claude Code这种编程Agent产品,大概就是角落里几乎看不见的红点。

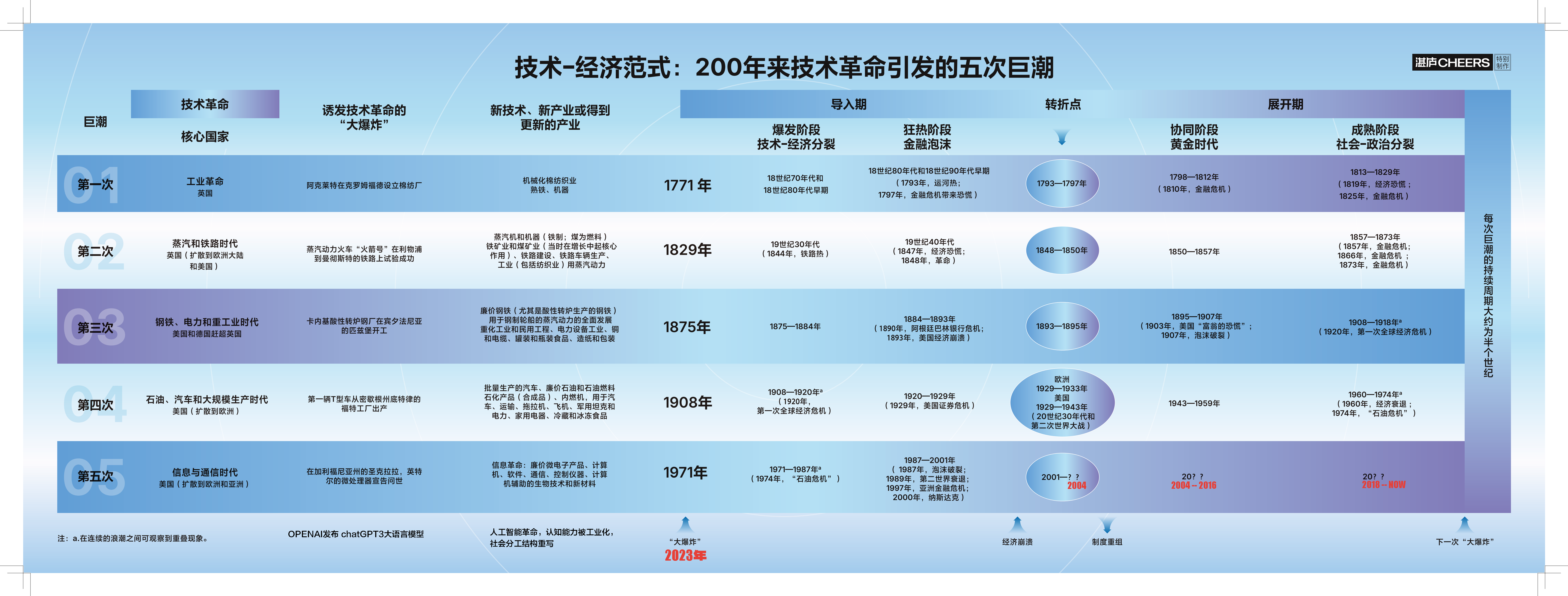

在技术革命的导入期,小红点的人赚了,其他人都变穷了。再然后,大家没需求了,小红点也穷了。进入转折期。最后大家在新技术范式的技术上,在生产组织范式,商业范式,社会制度范式上重新达成共识,进入展开期。

1: 处提及m7/标普500(是m7的平均股价):

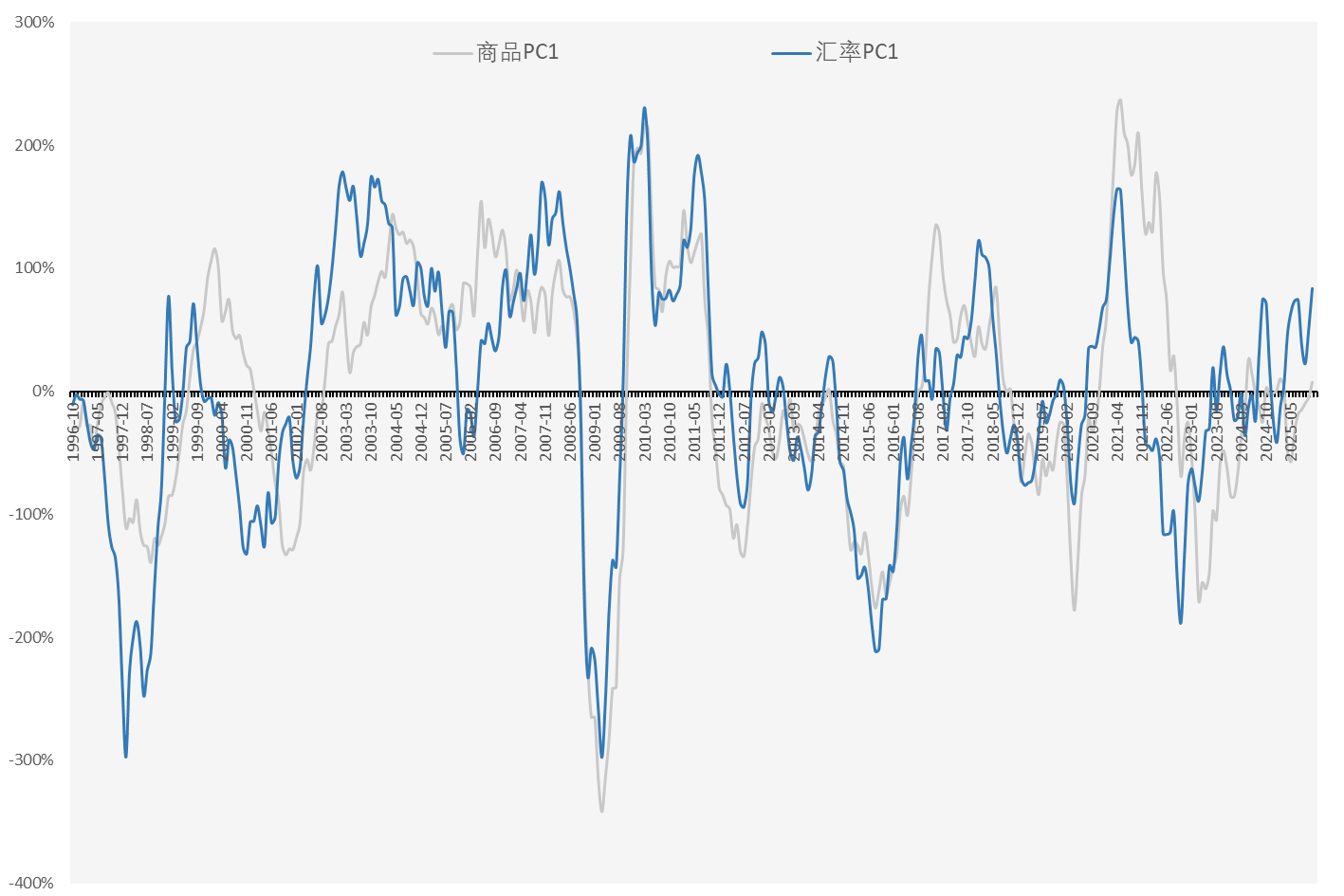

1: 处提及商品的第一主成分和汇率的第一主成分的对比:

🎬 后期制作、声音设计:Dong

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐知识星球找我玩,这里是我自己学习的输入笔记,也是听友群。

不好看它的信用,美元价值在下降,但美元指数可能上涨。

比特币、黄金的上涨,就是在对抗信用货币有没有规则的问题。是投资者对信用货币制度的担忧,背后是关于财政的担忧。逃离美元,把它转化成各种实物资产。

2009年,美国开始把它社会的财政问题转嫁到美元信用上,开始用美元信用解决自己的问题,而不是公共的问题,美元很难再估值。

未来几年金融市场核心问题是“美元怎么估值”。对美元估值就是对美元秩序体系估值。如果每个参与方都能从中获益,美元信用就坚挺。

第一,美元是全球的本位货币,是全球的货币中的货币。一旦美元信用开始崩溃,其他货币会有更大的压力。

第二,全球体系是按照美元构建的,绝大部分债务以美元计价,如果有问题,大概率会出现美元荒。

第三,在流动性吃紧时,流动性本身就是最大的价值。

所以美元的信用受损,但它的相对价格上升。

美元的信用问题来自于国内的财政问题,且短期解决不了。

生产力和生产关系一旦开始重新再平衡,劳动生产率下降 → 社会成本上升 → 收入下降 → 社会财政恶化 → 外溢到货币、国债里。

「✅黄金的另个一表征作用」

一旦黄金出现趋势性(月线)的下跌,意味着美股或其他风险资产可能会加速下跌。

黄金价格下跌,是流动性风险,出现了流动性的短缺(流动性恐慌)。生产体系开始崩溃,流动性和信用急剧萎缩。

大的宏观配置,基本都是看月线。短线很难找到规律。

比如黄金月线的同比,连续三五根连续走弱。

「✅下一轮QE的约束」

所有QE都是在透支未来。

之前每一轮QE时,利率在下降。长期看,美国财政可以还上。

现在美债利率上行的逻辑,它不是票息的逻辑,它是本金的逻辑。即你的本钱还不还得了的问题。因为债务规模太大了,我不信任你的信用,所以要求更高的风险补偿,即更高的利率,包含了违约的风险。

而如果再出现金融危机再QE5,可能压住了短端利率,体现政策意志;但长端利率崩了,债务完全失控。

临界值:社会的生产效率高,有印钱的空间,但是在透支社会的未来。一旦利率在放水过程中开始走高,意味着系统承受不了,信用成本开始抬升。再QE压住了短端利率,但长端利率可能崩了。很多社会机构、金融企业持有长端,金融体系也会崩掉。

美股估值:目前比00年、08年还高。

看多美元:核心就是避险的逻辑,以及它的信用体系收缩的逻辑。信用体系收缩导致它的相对价格在上涨。它不同于黄金,更多是在流动性层面。

「✅比特币和美股背离的潜台词」

恐慌美国债务货币化的问题,是黄金的主要驱动逻辑。

全球市场最好的三个宏观指标:纳指、比特币、美元指数。

转化成同比,三者的走势基本一样,但美元要反过来看,因为美元是避险的。

所有的宏观指标,核心是要观察经济体系里价格的走势。

比特币是一个加了杠杆的美股。

经济系统是一个超级复杂的系统,周期长短收缩很正常。只是这一轮美股特别强势,它在应该下跌的周期里还在撑着。

当一个市场出现大顶的时候,出现偏离很正常。

美国股票市场作为社会的循环中枢,社会运行的核心发动机,政府有动力维护。

这轮二者分道扬镳了。如果重新耦合上,纳指下跌 or 比特币反弹,纳指下跌的概率更高。

任何一个市场要进行上涨,总得休息蓄力。如果比特币反弹意味着开启一轮新的上涨周期,纳指得继续涨。纳指同比现在的位置不算很低,在一个起点很高的位置上,如果继续上涨,市场得涨疯。

「✅偏离的修正」

事后看背离总是会被修正的。

2015年A股市场特别强势,创业板市值增加了3万亿人民币。

从去年4月至今,全球市值增长了200~300万亿人民币。

财富力度是2015年创业板的100倍。而创业板是几十亿的公司拉涨停,现在美股是几千亿美元的公司。

「✅美股的状态」

市销率(P/S):3.18x

巴菲特指标(总市值/GDP):>205%

席勒市盈率(CAPE):~39x

市场集中度(Top10占比):~37%

居民股票配置比例:~44%

联邦债务占GDP比例:>122%

大部分都比互联网泡沫、金融危机时更高。

所有资产的本质都是参与社会劳动成果分配的凭证。

李录:投资就是保证你分蛋糕的资格不会被稀释掉。

当社会资产的规模相对于GDP的规模很大时,很大一部分收入要分给资产持有者,他们不参与劳动就可以参与分配,意味着社会的负担越来越重。

如果美国的资产价格不进行大幅下跌,这么多人持有资产想不劳而获,生产成本一定是高的,工业起不来。

净利润指标:具有高度的均值回归的规律。

ROE的同比三年半的均值回归特性非常明显。只是基本面的财务指标可能比股票市场滞后半年左右。