40760

40760 116

116最近房产市场出现一波小阳春,全国大中城市的成交纷纷创出近几年新高。

如果从投资角度来看,这样的表现是反弹还是反转?房地产作为过去20年中国居民的财富锚,未来还能持续吗?居民部门是否已经走出资产负债表衰退了呢?

今天我们就这些问题,与天弘基金的《人间钱话》播客做一次串台,我们会围绕房地产在后房地产时代的角色、宏观与产业变化、财富重分配及适应性策略展开探讨。

加听友群请联系小助理微信

本期福利:石磊隆重推荐的中信出版社出版的《the book of why》-AI时代因果革命的系统梳理(作者:[美]朱迪亚·珀尔 [美]达纳·麦肯齐)。规则:评论区一周内被点赞的前3名评论送出~

================================

本期嘉宾:王蔚然 天弘基金居民部门研究员

本期主播:

- @石磊TheAttract 微博:石磊Attractor_MS

- @敏-姐 公众号:刘敏的咖啡馆

本期文字稿:楼市小阳春启示:寻找后房地产时代的财富锚 | 十分吸引

==============时间线=============

02:51 第一部分 房产市场小阳春:回光返照还是上涨序曲?

一、小阳春表现

- 数据表现:今年一二线城市出现房地产小阳春,3 月上海二手房成交超 3 万套创 5 年新高,北京二手房成交近 2 万套同比增长 3.4% ,创 15 个月峰值,杭州二手房成交近 1 万套环比增长 178%。全国重点 20 城二手房成交面积环比增长 117%、同比增长 6%。

- 成交结构:成交以刚需和老破小为主,二手房成交明显超过一手房。

- 政策层面:一季度全国出台175次稳市场措施,如上海缩短社保年限、提高公积金贷款额度,一线城市收缩商品房供地。

二、观点讨论:

乐观观点

- 小阳春超预期,因卖压减轻挂牌量增幅小、一线城市挂牌价企稳、刚需入场租金回报率接近房贷;

- 支撑止跌的因素包括:国际经验海外地产泡沫调整约6年,低能级城市租金回报率修复接近房贷利率;一线优质资产补跌接近尾声;经济通缩逻辑打破;

- 但市场对小阳春持续性存疑,刚需占比高或为脆弱结构。

谨慎观点

- 小阳春仅为局部现象,前期超跌反弹,整体市场无趋势性回暖;

- A股房地产股下跌,居民房产抛售压力加剧:56%买家看空房价,49%业主计划卖房,且多数能够接受亏损;

- 金融资产配置意愿增强,房地产高增长时代结束,模式与经济地位已根本改变。

26:00 第二部分 系统化洞察:宏观之变——旧循环终结与新循环开启

一、房价永远上涨经验法则失灵的宏观根源

1、估值逻辑转换:

- 过去中国处于高速发展期,房价类似成长股,按 PEG 估值,收入增长预期高时房价涨幅大;

- 如今进入相对稳定期,房价与收入关系稳定,高速增长预期破裂,房价从成长股变为价值股。

2、宏观层面改变

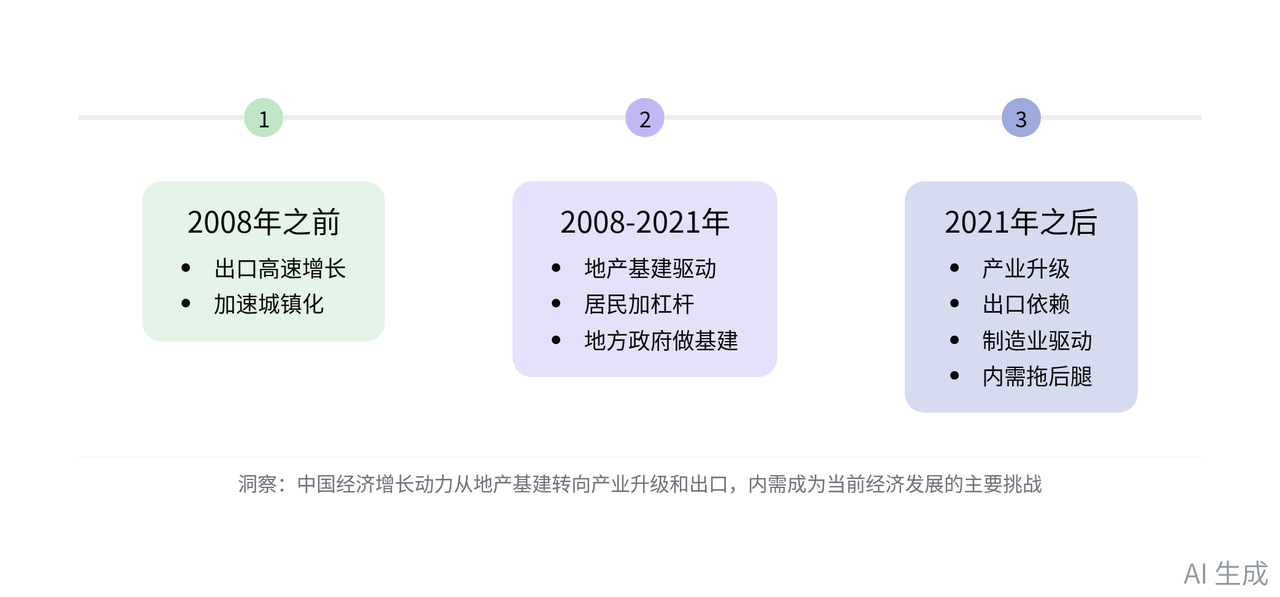

- 经济增长动力切换:2000 年后中国经济增长分为三个阶段:08 年之前靠出口和城镇化,08 - 21 年靠地产基建和居民加杠杆,21 年后依赖产业升级和出口。外需重要性正在提升,内需拖后腿。

- 地产链影响扩大:21 年地产政策收紧,地产链景气度逆转,新开工下滑拖累 GDP;23 年疫情放开后全国房价下跌,居民财富萎缩,资产负债表受损,影响消费意愿,进而冲击范围扩大到财政领域。

3、地产-金融循环落幕:

- 城镇化高速阶段结束,增量购房需求减弱,棚改透支改善型需求;

- 居民杠杆率高位,抑制加杠杆能力,2021年之后偿债收入比高;

- 房企爆雷+政策干预导致链条断裂:居民→房企→城投→经济。

二、居民资产负债表分析

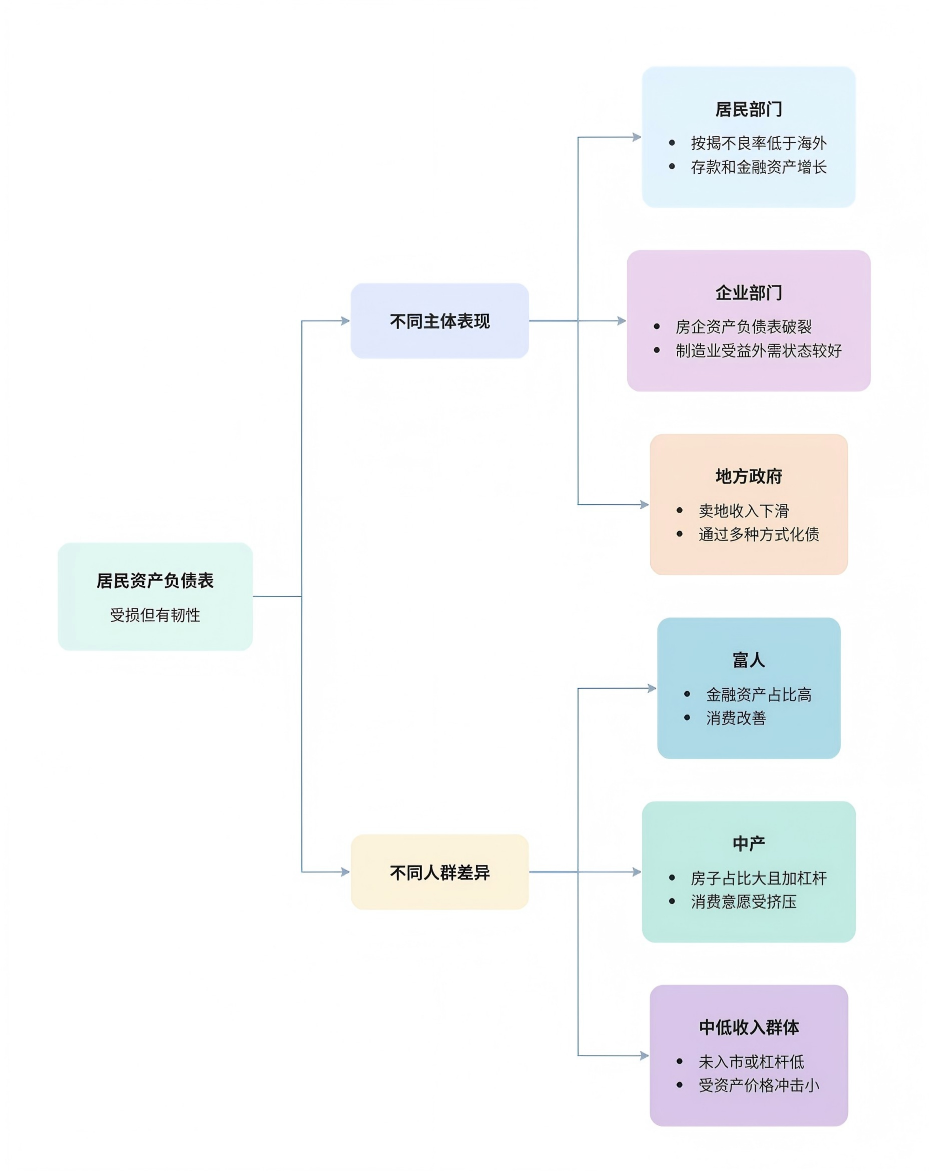

1、不同主体表现

- 居民部门:受损严重但比较有韧性,虽然房价下跌导致财富蒸发,但按揭贷款的不良率仍然低于海外;居民存款和金融资产总体还是增长的,与美国和日本当年用存款偿还房贷有所不同;

- 企业部门:房企的资产负债表破裂,但制造业受益于外需,状态相对比较好;

- 地方政府:面临资产负债表衰退压力,卖地收入下滑,通过缩减开支、降薪、债务重组等方式化债。

2、不同人群差异

- 富人:资产配置中金融资产占比高,股票上涨,状态修复,消费改善,服务消费占比高;

- 中产:房子占比大且加杠杆,过去几年状态差,消费意愿受挤压;

- 中低收入群体:未入市或杠杆低,受资产价格冲击小,当下买房相对压力小一些。

三、流量循环视角下的房地产价值重构

1、房产升值与贬值的原因回归

过去升值逻辑:

- 城镇化人口进城+货币增长外汇结汇/杠杆货币带来人流+资金流,在城市土地节点凝结;

- 长期看人口、短期看货币。

当前贬值原因:

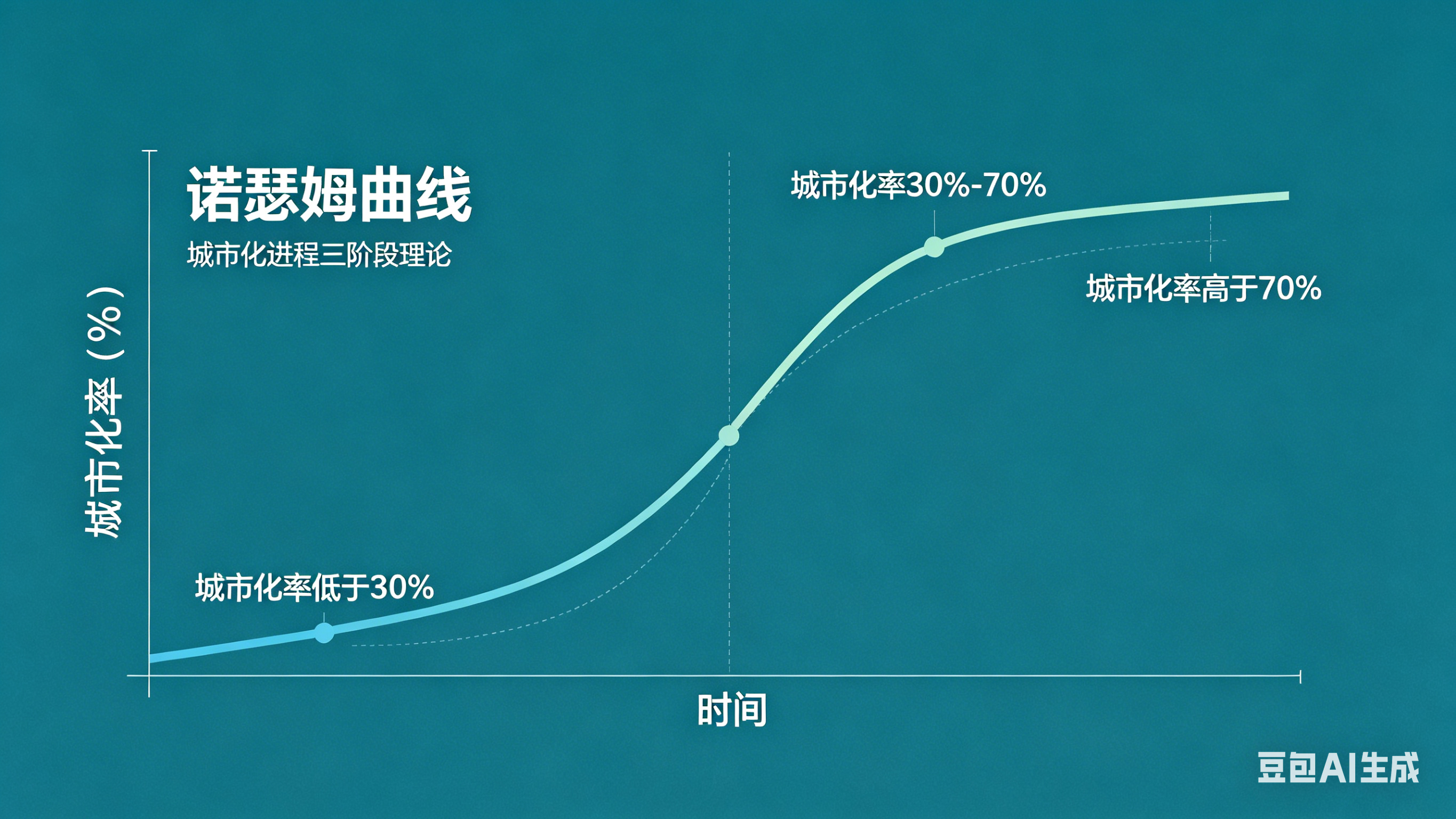

- 城镇化率超68%,接近诺瑟姆曲线70%成熟期拐点,增速降至0.8%,总人口减少,人流增速下降;

- 资金流因经济去杠杆、货币信用派生放缓减少;

- 房地产类型熊市顺序:商铺→写字楼→住宅=人流+钱流共同作用

2、政策主动刺破泡沫原因及投资启示

政策本质

- 房住不炒让房产回归居住属性,政策托底降利率,国家收储仅仅为了防范系统性风险,并非重启旧模式;

- 租售比成为长期价值中枢,一线城市2%低于按揭利率,香港3.5%-3.8%因流量回升房价健康。

经济转型与新流量

- 房地产占GDP比重从30%-33%降至20%以下,新能源新能源汽车、信息技术等与电力成为新支柱;

- 重构国内流量分配逻辑,中国成为全球产业链流量中枢;

- 房地产从增长创造者变为流量受益者/配套。

投资启示

- 房产从高弹性资产回归现金流属性,价值中枢由租售比决定,收益来源从资本利得转向现金流;

- 投资逻辑需切换——关注现金流而非资本增值,投资房产或房产股票时需要权衡房产的实物现金流;

- 房产股票重企业运营能力。

01:07:20 第三部分 产业之变:房地产产业链的重塑

一、企业经营模式转型

- 回归现金流:从高周转模式转向以现金流为主要经营目标,租售并举,关注产品力和细分领域。

- 利用金融工具:国内利率低,Reits 等金融工具将更多应用于房地产开发和运营,要求项目现金流稳定。

- 注重资产管理和运营:房地产需管理和运营,如阿那亚、腾冲玛御谷等项目通过优秀的运营,实现了成功转型,带来稳定现金流。

二、对整体经济的影响在减少

- 拖累减弱:地产链占经济权重下降,对经济拖累减弱,对冲难度减小,制造业表现强劲;

- 财富效应改善:房价企稳,尤其是一二线城市企稳,将改善居民资产负债表、风险偏好和消费意愿,通过财富效应传导提振经济。

01:22:43 第四部分 多元化适应:财富新锚与新机会

房产价值重估

- 关注现金流:用现金流收益率衡量房产价值,同时要关注房产持有成本、折旧速度等;

- 考虑稀缺性:选择房子时既要考虑现金流回报,也要关注稀缺性和居住价值,优质资产不能仅按租金回报率估值;

- 投资逻辑:持有收益提供稳定现金流,弹性收益抓住矛盾核心点带来爆发式收益;

- 关注主要矛盾:当前的主要矛盾可能是能源、AI 等领域,具有成长性,投资更应该关注这些领域的机会。

01:28:25 思想彩蛋:有限游戏与无限游戏

- 有限游戏如赌场,以取胜为目的,边界固定、零和博弈、竞争控制;

- 无限游戏以延续为目的,拥抱不确定性、共生关系、管理风险。

- 投资应该尽量参与无限游戏,先不下牌桌,管理好下行风险,短期博弈纪律与长期视角。

- 定期复盘总结经验,避免长期放杠杆控制风险;

- 用无限游戏心态参与有限游戏抽离心态,不过度执着短期输赢。

总结:

后房地产时代,行业从增长引擎变为价值重估资产,宏观循环从地产-金融驱动转向新兴产业驱动,产业链需适应现金流与产品力为核心的新模式。

对普通人而言,财富锚点需要从房产金融属性转向现金流与多元配置,而我们的思维模式则是应该从短期博弈有限游戏转向长期适应无限游戏。

=============金句时刻=============

- 「当一个国家处在高速发展期时,房子如同成长股,人们会将未来的收入增长折现来计算房价,导致房价上涨速度远超收入增长;而进入稳定期后,房价与收入关系趋于稳定,若收入增速下降,房价会面临基本面和估值的双杀。」

- 「过去看地产有个简单规律,长期看人口,短期看货币,这个底层规律至今未变。」

- 「有限游戏在固定边界内进行,规则基本确定,参与者是竞争关系,追求控制和可预测性;无限游戏则需不断重构边界,拥抱不确定性和惊喜,参与者是共生关系。」