131456

131456 368

368🎤 本期嘉宾

⏯️ 本期简介

本期节目录制于2026年5月中旬

今年是姜诚从业 20 年,面基邀请他再来聊聊关于价值投资的那些老生常谈的“古老概念”,以及一个践行价值投资理念十来年的投资者的生活、选择、所思所想。

节目最后,姜诚特意强调:

我做价投没有 20 年,前面那几年得剔除掉,入行时没有哪一个师傅说过价值投资是什么,只是带着做了一些价值投资者做的动作,但并非真价投,因为没信。我也不想做价值投资的代言人,我是一个资产管理人,价值投资只是一种手段,帮持有人赚钱才是基金经理的岗位说明书。

⚠️节目所提到的任何具体公司仅作举例之用,以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

🎯时间轴

姜诚表达太完整了,给我整不会了有点

典型的一天、皮质醇、人机感

为什么还继续留在公募?

还是需要研究员的辅助,以及投研工作

AI vs. 研究员,研究结论不是一个纯理性的东西

价值投资更偏向概率一端,但长期看,胜率与赔率往往孪生

价投讨了个巧:延迟满足

基金经理就是个种菜的,只能种出某一类菜

平时做了很多表达,也是想借此筛选出一些认可我的负债端

熊市亏得少对持有人赚钱起到了重大作用

控回撤

从因子角度描述姜诚:低估值,行业偏周期、成熟、传统行业,质量,大盘价值

称重效率不足,在全球各个市场都是普遍的,效率都不高

行业暴露是选股方法和能力圈的被动结果

对安全边际的重视算我的重要底色

周期性变化 vs. 结构性变化

供给侧的恶化,算账很容易,重要的算账前的评估工作

对地产链的高暴露,在押注什么?

点评一个传导逻辑:AI 冲击一线城市中产支柱产业 → 裁员潮 → 即期/远期/预期现金流和信心 → 房子需求与房价

长期在持仓TOP3 里的那只建筑股

2018.12 → 2021 → 2024.9 这一轮完整牛熊周期,如何评价行情和自己?

社会价值优先 vs. 股东利益最大化

这一轮有什么不一样?

这轮牛市进程几何了?

上一轮周期姜诚 38 岁,如今 46 岁,有何变化?

管理规模的边界

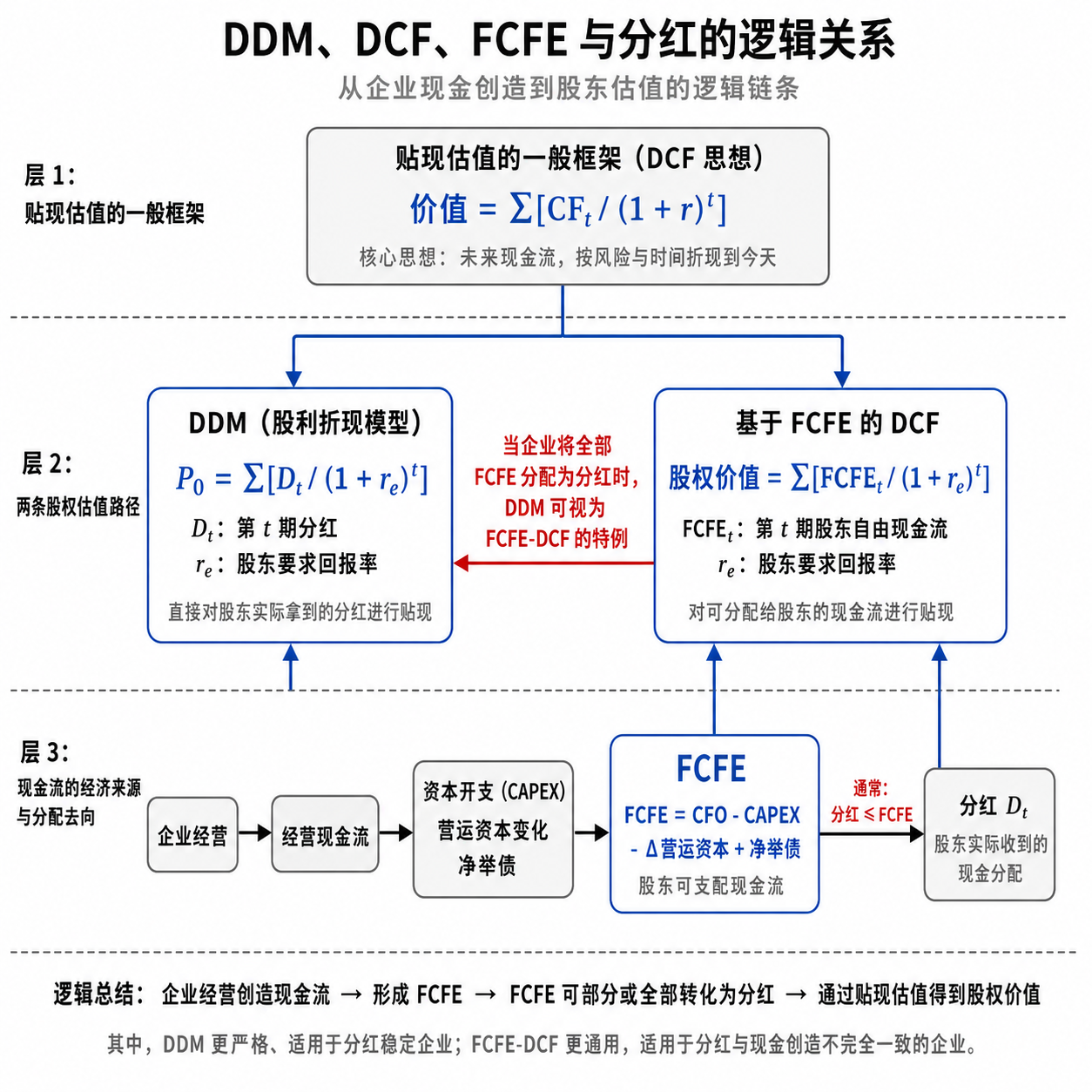

企业生命周期 和 DDM比 DCF更贴近现实

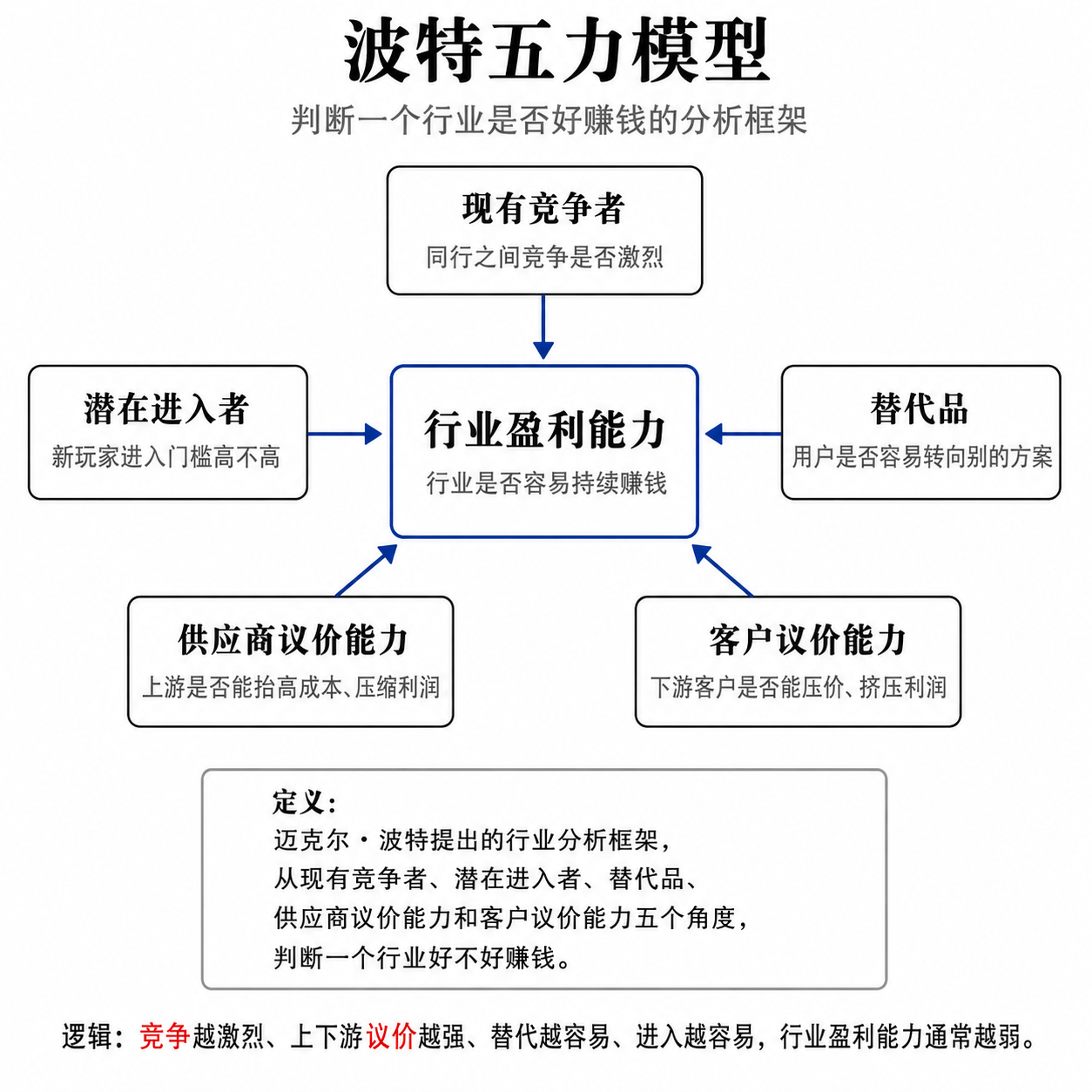

竞争优势

手抄报表是感受企业经营的“笨功夫”

企业护城河与时代共生死

我持仓股的护城河,普遍是基于规模经济性带来的成本优势,识别难度不高

成长和价值是在企业不同的生命阶段介入

能力圈的不可证伪性

姜诚新买了一支股票背后的潜台词

能力圈与舒适圈

三档仓位背后的潜台词

再谈一些持仓股

谈银行业

价值投资流派有必须面对的不可能三角吗?

聊管理的红利产品的思路

姜诚的持仓股胜率统计

祛魅

深刻塑造了姜诚的瞬间,以及道路自信

我做价值投资没有 20 年,前面几年得去掉,我是做资管的,价值投资只是帮持有人赚钱的手段之一

📁 本期内容相关资料

DDM:股利折现模型,全称是 Dividend Discount Model,核心思路是把公司未来能分给股东的分红折算到今天,用这笔「未来分红的现值」来估算股票值多少钱。

DCF:现金流折现模型,全称是 Discounted Cash Flow,核心思路是公司未来能创造多少现金流,再按风险和时间成本折回今天,适合用来理解一家企业长期价值的大致区间。

FCFE:股东自由现金流,全称是 Free Cash Flow to Equity,指公司在维持经营、完成必要投资、偿还债务之后,理论上还能留给普通股东的钱。

分红:公司把一部分利润直接发给股东,投资者拿到的是现金回报,所以它比账面利润更接近「真金白银」。

股利折现:把未来每一年可能拿到的分红,按照一定折现率换算成今天的钱,再加总得到股票的估计价值。

折现:把未来的钱换算成今天的钱,因为未来的钱有不确定性,也有时间成本,不能简单等同于今天的钱。

折现率:估值时用来衡量风险和时间成本的比例,折现率越高,未来现金流折回今天之后的价值越低。

现值:未来一笔钱按照折现率换算到今天之后的价值,是 DCF、DDM 等估值模型里的基础概念。

永续增长假设:估值模型中常见的简化假设,意思是假定企业在很长时间里还能以某个稳定速度增长,但现实中企业会受到竞争、周期和生命周期限制。

杜邦公式:一种拆解 ROE 的分析框架,会把股东回报拆成利润率、资产周转率和杠杆等部分,看清企业到底靠什么赚钱。

CAPEX:资本开支,指企业用于买设备、建厂房、扩产能、做长期项目的钱,它会影响企业未来增长,也会影响自由现金流。

安全边际:买入价格相对企业保守价值留出的保护垫,核心是即便未来没有乐观发展,投资者也尽量不承担过高损失。

本金永久性损失:投资中最需要防范的风险,指亏掉的钱不是短期波动造成的,而是企业价值被长期破坏后很难再修复。

价值陷阱:股票看起来很便宜,但便宜的原因是企业基本面已经结构性恶化,低估值反而可能成为误导。

均值回归:价格、利润率或行业景气偏离正常水平之后,未来重新回到长期中枢附近的过程。

结构性下台阶:企业或行业的盈利能力不再只是短期波动,而是长期中枢下降,过去的估值参照可能失效。

情景假设:把未来拆成乐观、中性、悲观几种可能,再分别估算企业在不同情况下的价值和风险。

悲观假设:估值时先把不利因素考虑进去,比如需求下降、利润率下滑、份额不提升,目的是检验当前价格是否足够安全。

模糊的正确:投资中承认未来无法精确计算,但通过合理的大方向判断,避免被表面精密的模型带偏。

精确的错误:模型和数字看起来非常严谨,但底层假设错了,最后得出的结论也会错。

置信度:投资人对自己判断正确性的把握程度,置信度越高,越可能承受波动并长期持有。

赔率:一笔投资做对之后可能赚到多少,强调的是收益空间。

概率:一笔投资判断正确的可能性,强调的是事情发生的胜算。

胜率:多次投资中赚钱次数占总次数的比例,价值投资者通常更重视长期高胜率和合理赔率的结合。

复合收益率:资金经过多年滚动增长后的年化回报率,体现的是长期复利效果。

长期超额收益:投资组合长期跑赢市场或基准指数的部分,通常来自选股能力、估值纪律和持有耐心。

护城河:企业能够长期抵御竞争、维持利润率和市场地位的能力来源,比如品牌、成本、网络效应、牌照或渠道。

竞争优势:企业相对同行更能赚钱、更能抗风险、更难被替代的能力,是判断企业长期价值的重要基础。

成本领先:企业能用比同行更低的成本生产或交付产品,所以在价格竞争中更有缓冲空间。

网络效应:用户越多,产品或平台越有价值,新竞争者越难追赶,比如支付网络、社交平台和部分交易平台常有这种特征。

Know-how:企业长期积累的工艺、经验、流程、组织能力和隐性知识,往往写不进报表,但会影响竞争力。

壁垒:阻止竞争对手进入、复制或追赶的门槛,壁垒越强,企业长期盈利越可能稳定。

波特五力模型:迈克尔·波特提出的行业分析框架,从现有竞争者、潜在进入者、替代品、供应商议价能力和客户议价能力五个角度判断一个行业好不好赚钱。

价值链:企业从原材料、生产、销售、渠道到售后服务的完整经营链条,用来分析利润到底在哪个环节产生。

产业链:一个行业上下游之间的分工关系,比如地产链可能涉及土地、建材、施工、家居、金融等多个环节。

市场份额:一家企业在整个市场销售额或销量中占据的比例,份额提升常常意味着竞争地位增强。

规模经济:企业规模越大,单位成本越低,常见于制造、物流、平台和重资产行业。

商业模式:企业如何创造价值、向谁收费、如何赚钱、利润能否持续的一整套机制。

股东价值最大化:企业决策以提升股东长期回报为目标,在美国公司治理语境中尤其常见。

因子:用来解释股票收益差异的一类特征,比如估值、质量、波动、规模、分红等。

低估值因子:偏好价格相对利润、净资产或现金流更便宜的股票,通常和价值风格相关。

质量因子:偏好盈利能力强、资产负债表稳健、现金流较好、经营更稳定的公司。

低波动因子:偏好价格波动较小、净值曲线更平稳的股票或组合。

系统重要性银行:对金融体系稳定影响很大的银行,一旦出问题可能牵连整个金融系统,所以监管要求更高。

资本充足率:银行资本相对风险资产的比例,用来衡量银行抵御损失和风险冲击的能力。

GPU:图形处理器,因擅长并行计算,被大量用于人工智能训练和推理。

ASIC:专用集成电路,为某一种特定任务设计的芯片,效率高,但通用性较弱。

CPO:共封装光学技术,把光通信组件和计算芯片封装得更近,用来提升数据中心内部传输效率。

光模块:数据中心和通信网络中负责光电信号转换的硬件,是 AI 算力基础设施中的重要环节。

人工智能算力链:围绕 AI 训练和推理形成的一整条产业链,包括芯片、服务器、光模块、数据中心、电力等环节。

替代效应:新技术、新产品或新模式替代原有产品和岗位的过程,比如 AI 对部分软件工程工作的替代。

🎬后期制作、声音设计:Dong

🎵 本期音乐:La clé des champs

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐知识星球找我玩,这里是我自己学习的输入笔记,也是听友群。