26959

26959 88

88📙 欢迎来到《投资ABC》,这是一档由 有知有行 出品的播客节目。在这里,我们会和你分享那些投资中绕不开的知识,我是 Amiee。

本期节目,我们想把目光转向一类并不总在聚光灯下,却和许多人日常理财密切相关的资产:债券。

相比股票,债券似乎天然少了一些戏剧性。它更像是一位安静、严谨,也略显古板的学者:不常出现在新闻头条里,也很少引起巨大的情绪波动。

但过去几年,债券正被越来越多投资人重新关注。

过去,银行存款、固收理财这类相对低风险的产品,收益看起来还算不错;而在利率持续下行的当下,2% 左右的回报,似乎正成为新的常态。

当熟悉的低风险产品回报下降,大家自然会重新考虑:自己的钱,究竟应该放在哪里?进一步追问下去,我们也会发现,许多固收类理财产品背后,也配置了相当比例的债券。

于是,问题变得更加具体:如果今天债券能提供的收益,已经不像过去那么高,它还值得配置吗?

这一期,我们会继续回到《中国大类资产投资 2025 年报》的数据里,和陈鹏博士、金栋一起看看:债券的收益究竟从哪里来?在低利率环境下,看起来不高的票息,结合通胀,放到真实收益的角度该如何理解?除了「赚利息」,债券在一个投资组合中还承担着怎样的角色?

希望你会喜欢。

🔗 官方地址

欢迎点击这里,查看我们在有知有行准备的全文逐字稿、图表以及重点总结。

🎙️ 常驻嘉宾

陈金栋: 有知有行数据负责人。

陈鹏博士:曾担任晨星全球资产管理部总裁,管理过上千亿美元的资产;也曾是德明信基金的亚太区首席执行官。

⏳ 时间戳

我希望我的钱,能做到最基本的保值增值

「债券收益几乎腰斩!」「但钱好像也更经花了?」

债券的组合角色:海绵、减震器、压舱石

控制回撤:市场熊长牛短,但我们不必肉身硬扛

低利率环境下,海外债券是更好的选择吗?

或许我们正处在,没有哪一种资产,能承包 100% 安全感的时代

🔍 相关内容

欢迎对照以下图表收听本期节目——

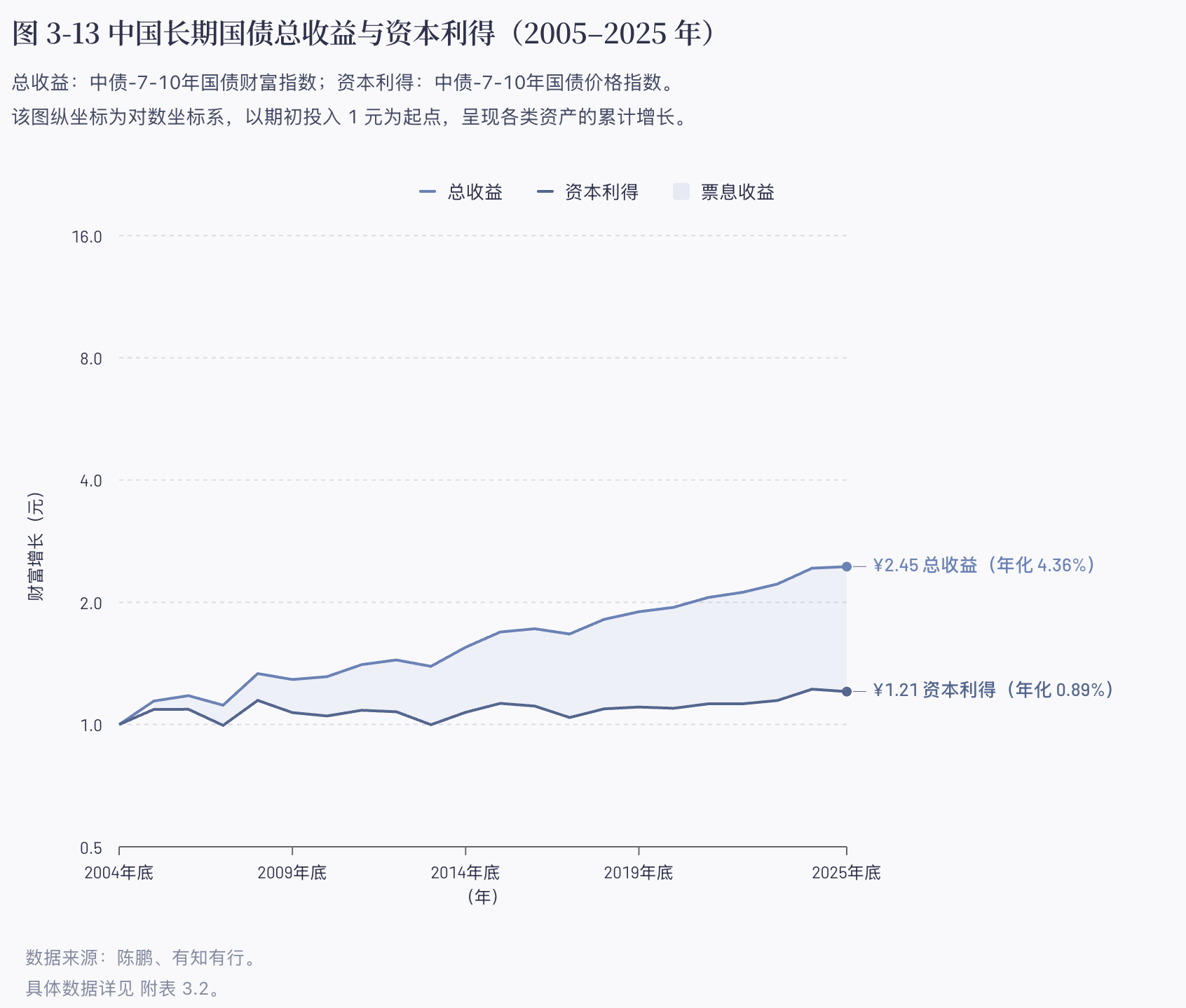

债券总收益由票息与资本利得构成。

图表来源:《中国大类资产投资 2025 年报》

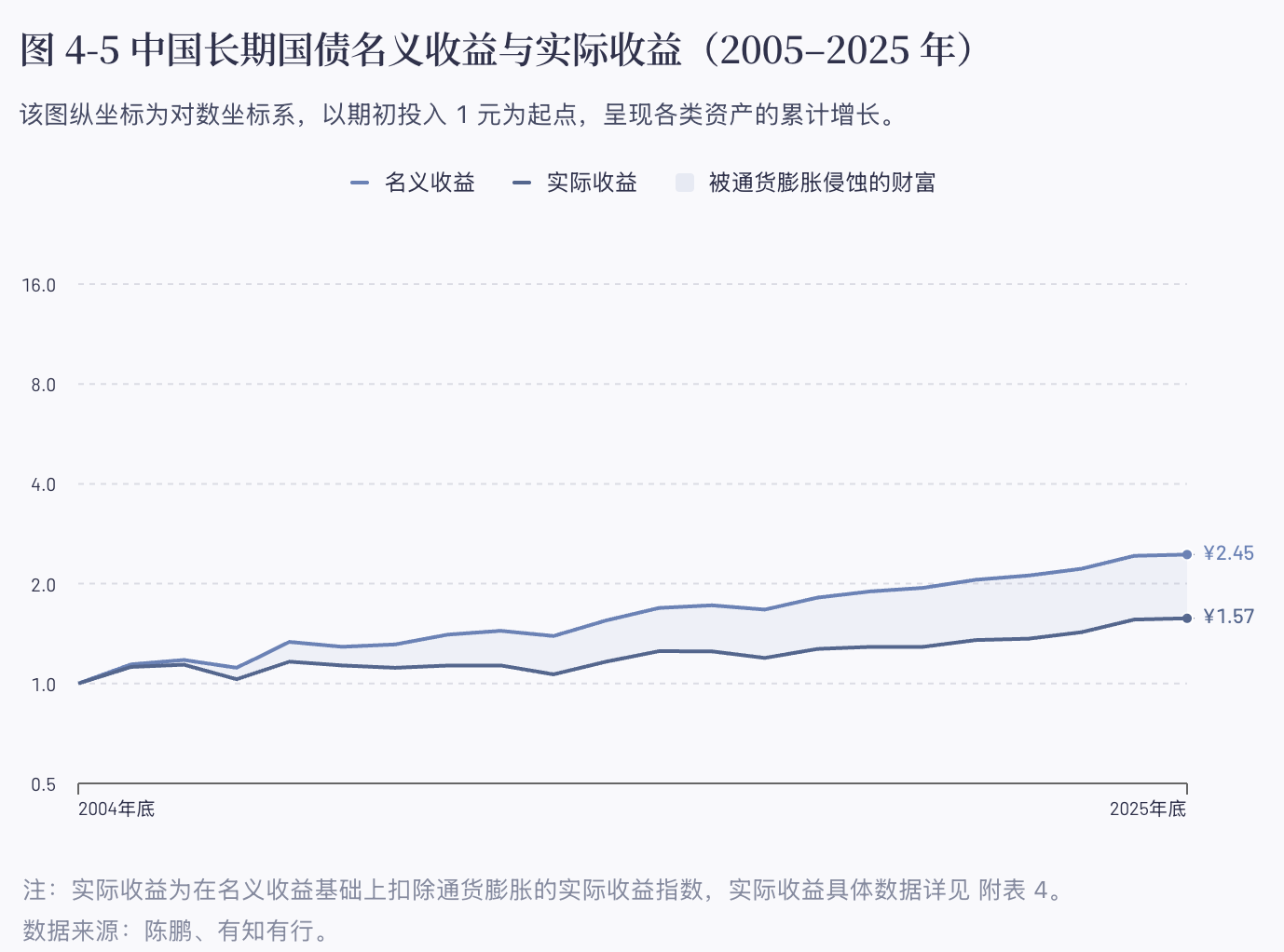

名义收益减去通胀,等于实际购买力。

图表来源:《中国大类资产投资 2025 年报》

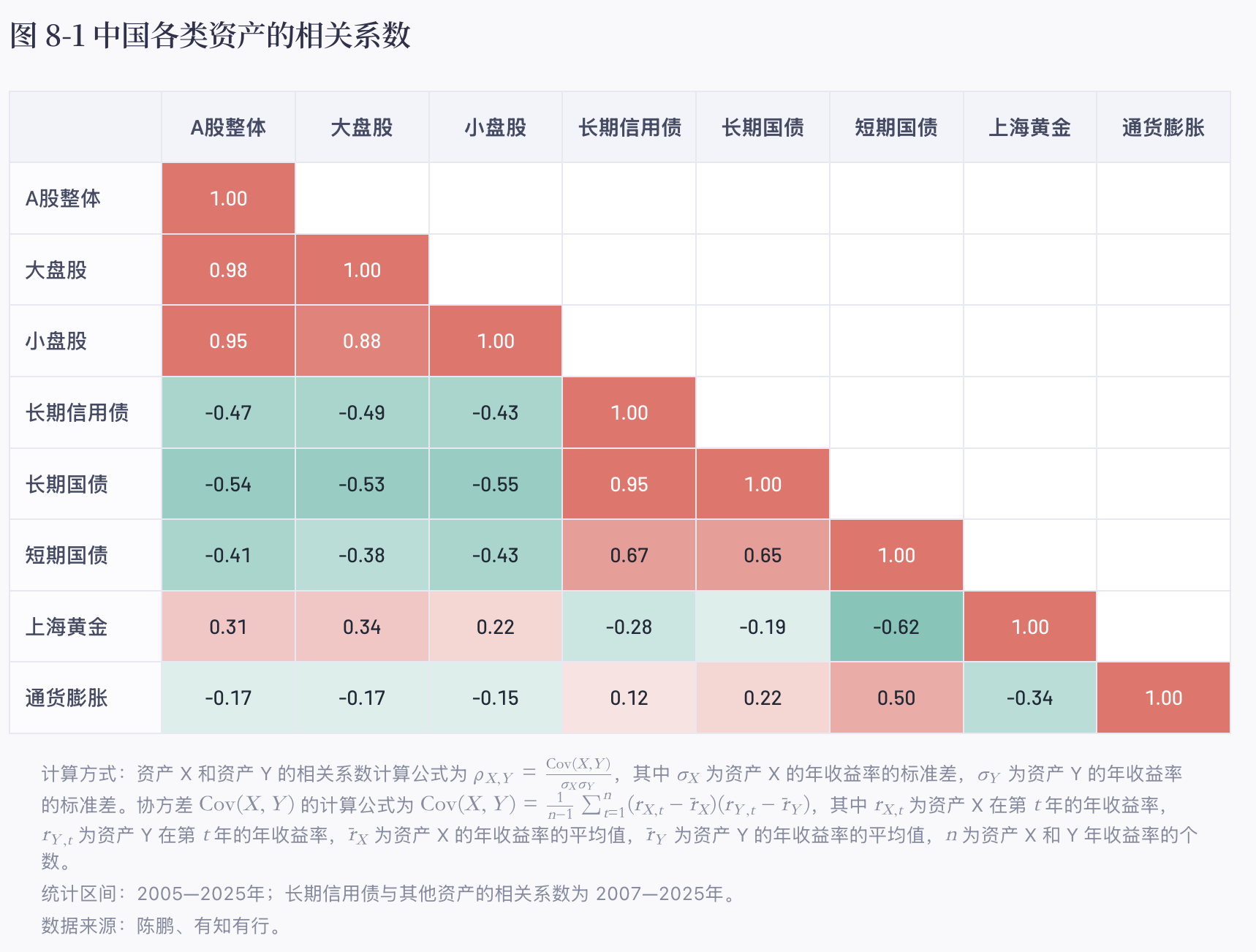

中国各类资产相关系数概览。

图表来源:《中国大类资产投资 2025 年报》

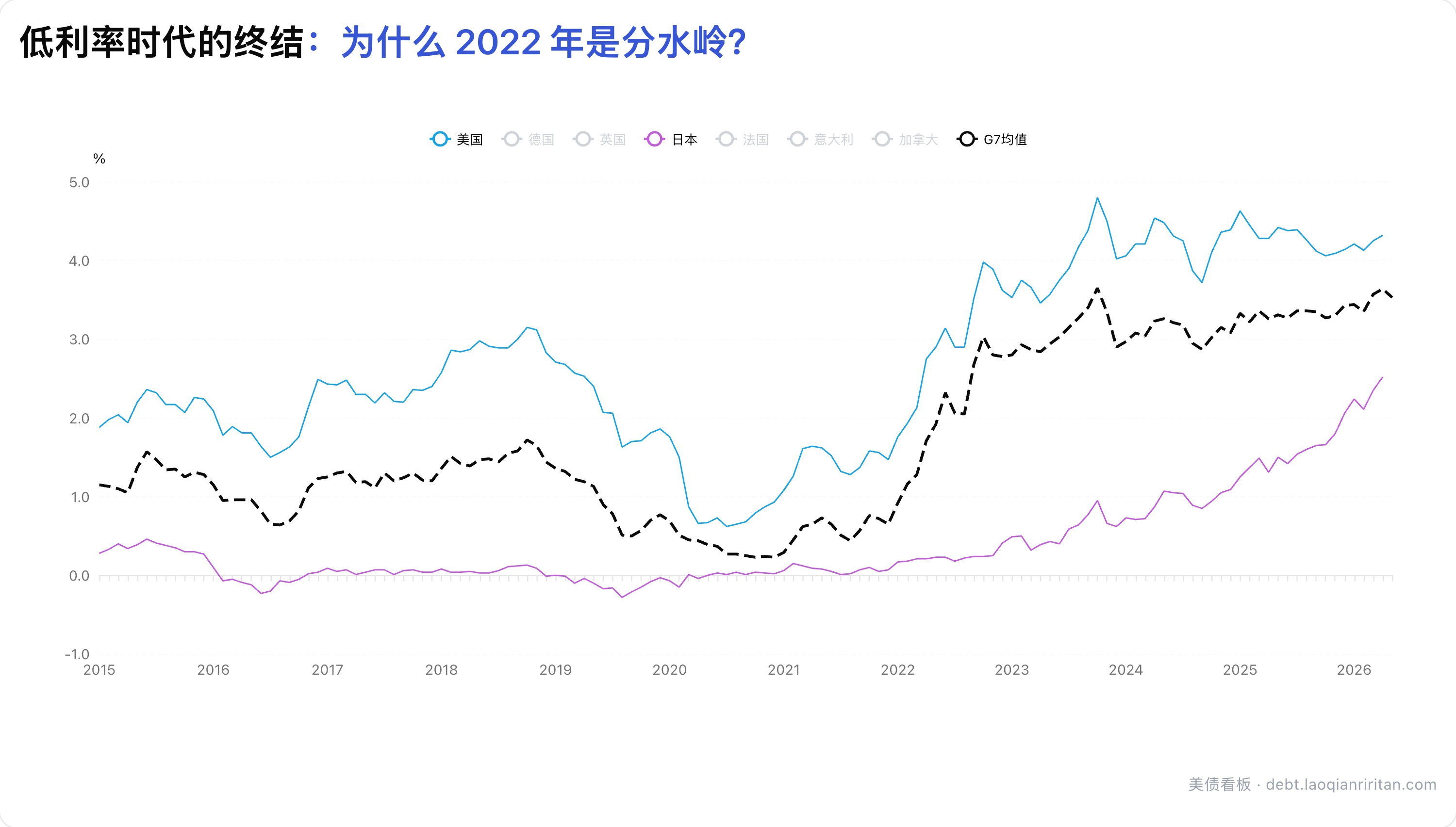

此处提到的图表。

图表来源:美债看板

图表来源:投资ABC

📚 资料库

SBBI Yearbook(Stocks, Bonds, Bills and Inflation):美国经典大类资产长期收益数据/年鉴,源自罗杰·伊巴森(Roger G. Ibbotson)和雷克斯·辛奎菲尔德(Rex A. Sinquefield)关于股票、债券、短期国库券与通胀的长期收益研究,后来发展为持续更新的 SBBI 年鉴。

票息收益:债券发行人按照约定票面利率,定期向债券持有人支付的利息收益。

资本利得:因债券等资产市场价格上涨而获得的收益,可以是已实现或未实现收益。

货币政策:中央银行通过调节利率、货币供给、公开市场操作等方式,影响经济运行和金融市场的政策。

收益中枢:长期数据中相对稳定的平均收益水平,常用于描述资产收益围绕其波动的长期基准。

CPI(居民消费价格指数):衡量居民消费品和服务价格水平变化的指标,常用于观察通货膨胀水平。

最大回撤:资产或投资组合从阶段高点下跌到随后阶段低点的最大跌幅。

相关系数:衡量两类资产收益变化方向和强度的统计指标,取值范围为 -1 到 1。

汇率风险:因不同货币之间汇率变化,导致海外资产折算成本币后的收益发生波动的风险。

久期:衡量债券现金流平均回收时间及其利率敏感度的指标。久期越长,价格对利率波动越敏感。

👀 猜你想看

E183 在概率的世界中,每个投资者都能找到适合自己的游戏|中国大类资产投资 2024 年报上线

E129 我,长期投资 A 股,真的能赚钱吗?这里有一份有效期 30 年以上的答卷

E55 都说 A 股全是情绪、没有价值,是真的吗?|中国大类资产投资 2025 年报

风险提示

长钱账户、稳钱账户的投顾服务由嘉实财富提供。产品的过往业绩不预示其未来表现,为其他投资者创造的收益也不构成业绩表现的保证。请在全面了解产品的风险收益特征后独立作出投资决策。

🎺 创作团队

制作| 有知有行

嘉宾 |金栋、陈鹏博士

主持| Amiee

声音设计| 甜食

感谢志愿者步枫、饭粒、小马、小洲对本期节目的协助。

💰有知有行「有知有行」成立于 2020 年,目前在陪伴投资者用正确的方式学习投资,下场实操。凭借在投资领域的良好口碑,有知有行在初创阶段已与一大批忠实用户同行。未来我们希望成为一家财富管理公司,不仅帮助投资者学习投资,也能让大家在有知有行安心交易,踏实赚钱。 欢迎在各大应用商店搜索「有知有行」下载我们的 App。

🎈本播客所述投资相关内容皆以交流分享为目的,仅供参考,不构成任何市场预测、判断,或投资、咨询建议。市场有风险,投资需谨慎。主持人及嘉宾对投资相关内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,并提醒您对相关内容请结合自身情况进行独立评估,依据或使用相关内容所造成的后果由您独自承担。

感谢您对本播客原创内容的青睐。如需转载或引用本播客所述内容,请注明出处。转载前请与有知有行联系并取得同意。

债券,在资本市场的体量,比股票市场还大。

并不是所有资金都冲着高收益、高风险,还有很多资金需要相对平稳、稳健、可预期的收益。

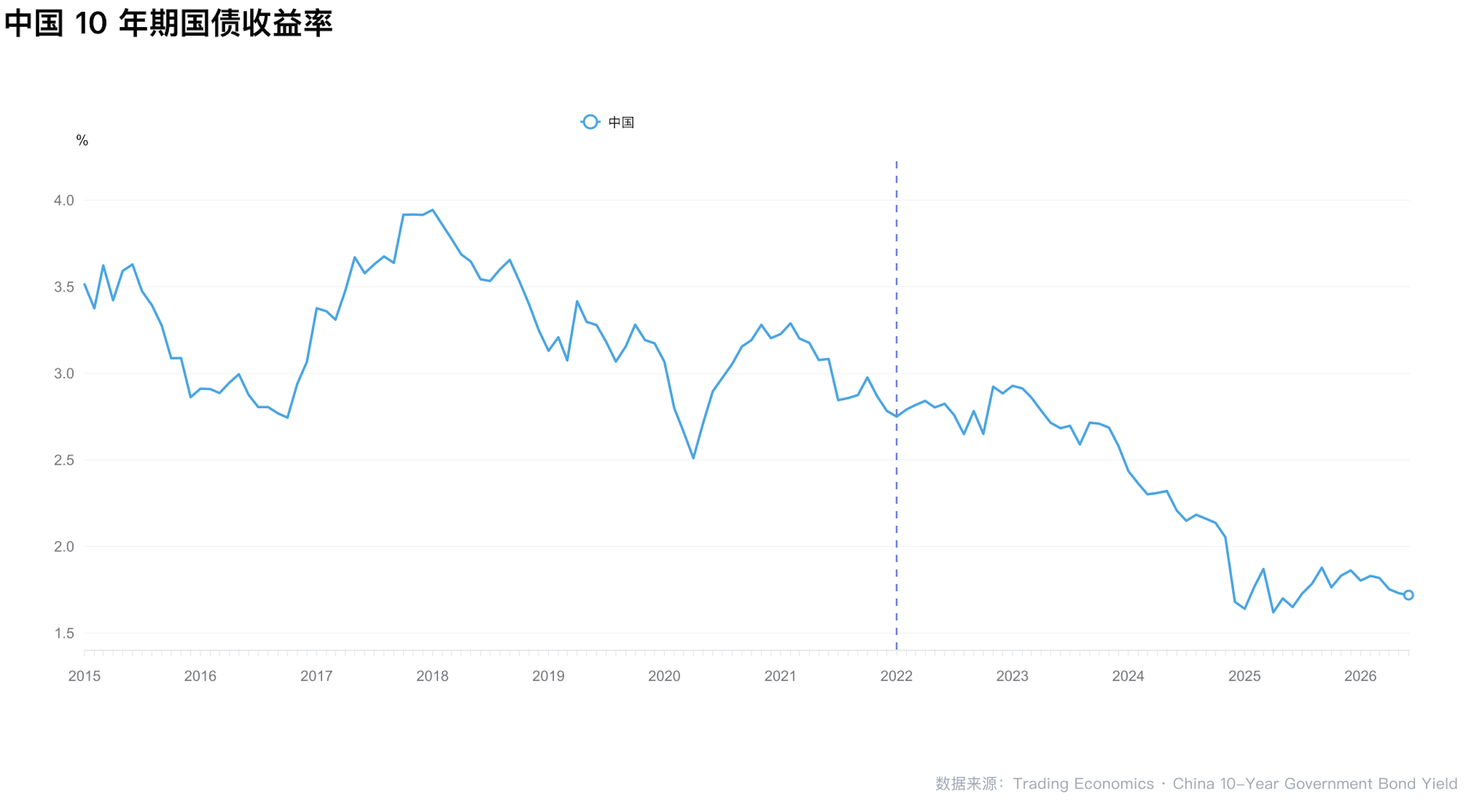

过去21年,中国长期国债年化4.36%、短期国债2.43%。

债券收益来源:票息收益、资本利得(价格变化)。

长期国债年化4.36% = 票息3.43%(80%) + 资本利得0.89%(20%)。

资本利得:债券利率下行,债券价格上升,旧债券更值钱。

决定利率的因素:短期 - 央行的货币政策(通过提高/降低利率调节经济的波动)、长期 - 通胀&供需(债券到期时间越长,央行影响力越弱,市场影响力越大)。

「✅实际购买力」

1)未来收益比历史平均低

票息:目前利率水平1.7%,较历史平均水平3%下降一半。

资本利得:过去20年从3.5%下降到2%甚至以下,下降空间越来越小,未来资本利得收益变小,甚至如果经济转好、利率反弹,资本利得可能是负的。

目前低利率的环境下,期望未来10年投资长期国债、长期信用债能拿到4%~5%的收益,不太现实。

2)通胀

去年CPI没有增长,虽然投资债券只拿到2%,但因为通胀是0,实际购买力增长2%。

过去20年虽然债券收益4%,但通胀是2%,实际购买力增长也是2%。

虽然账面利息降低了,但实际购买力并没有降低。

「✅债券的组合角色:海绵、减震器、压舱石」

负相关,资本市场上唯一免费的午餐。

但绝大部分资产是正相关/稍微不相关,因为它跟经济运行息息相关。

配置债券,保护回撤。

1)《中国各类资产相关系数概览》

相关系数:取值范围为 -1 到 1。涨,超过历史均值;跌,低于历史均值。并不是看绝对值。

相关系数1:两个资产各自高于/低于自己的均值,是同方向,且偏离幅度一样。

相关系数-1:方向、偏离幅度几乎相反。

相关系数-0.4~-0.6,大概率是方向相反的结果。

资产配置组合,选择负相关/不相关的资产,降低波动。比投资单一资产,效果更好。

相关系数是过去每一年的资产的涨跌统计出来的相关系数。是指导长期投资的参考因素,短期并非如此。

2)股债负相关性

股票是通过盈利、分红作为定价基准;债券是通过固定利率作为定价基准。

投资股票和债券前,通胀2%。

如果通胀6%。股票的收益可以随着通货膨胀进行调整,债券票息固定、价格下降。

如果通胀0%,利润下降、股票收益降低;债券更值钱了,享受票息+2%通胀的实际购买力增长。

中国市场,长期国债、长期信用债和股票的负相关非常显著,会起到分散风险的作用。

「✅控制回撤:市场熊长牛短,但我们不必肉身硬扛」

市场长期上涨的幅度和下降的幅度,不对称。

不要挑战自己的人性,想更长久的停留在A股,控制回撤,是必做的一门功课。

回撤30%、回撤10%,回本的难度也完全不一样。

债券作为资产配置组合的稳定器、压舱石、控制回撤的手段,非常有必要存在。放进组合里,它能帮我们平滑波动,控制回撤。回到生活里,它也可能在关键的时候给我们留出一些流动性和稳定感。

「✅低利率环境下,海外债券是更好的选择吗?」

第一,投资债券,利率上行,资本利得为负。2022年美债利率上行,美国长期债券下跌15%~20%。需要很多年的高票息,才能弥补资本利得的损失。

债券价格下降幅度 ≈ 利率变动幅度 × 久期。

比如债券久期10年、票息利率3%,现在发行利率4%,债券价格下降 1% × 10≈10%。

第二,债券是固定利率,跟通胀密切相关。如果买美债,增加了汇率、不同国家的通胀风险。可以做分散,以中国债券为主、海外债券为辅的全球组合。

过去2年美债收益8%,但赚取的收益换回人民币,美元兑人民币的汇率下跌8%,等于没有赚钱。

「✅或许我们正处在,没有哪一种资产,能承包 100% 安全感的时代」

资产配置:每一类资产,短期国债、长期国债、股票,甚至黄金以及人力资本,在你的资产配置里都应该占有相应的位置。不要通过最近的一个单一因素,判断自己是不是要百分之百的去投某一类资产。

让每个资产发挥本身的特质。