207

207 4

4那些买保险前必须明白的事:千万别和家人商量,越商越凉…

💙看病不慌,养老不愁,理财不难!欢迎来到「深蓝保编辑部」,这是一档深蓝保旗下的播客节目,我们传递保险的温度,也分享生活的态度!

插播一下:深蓝保编辑部播客马上要过两岁生日啦!🎂

我们准备做一期2周年特辑「听友Q&A」——你们来问,我们来答!

入选提问或分享的听友,将会收到我们定制的【专属周年礼物】哦🎁

感兴趣的伙伴,欢迎填写👉🏻征集问卷,一分钟就能搞定~

作为一个保险账号,我们后台被问得最多的问题之一是:“想给全家配保险,但是险种那么多、每个人情况不同,到底该从哪儿下手?”

这也是很多保险小白的共同痛点,总结下来就是:买什么、先给谁买、买多少

这一期,我们请来了一位很特别的嘉宾——雯雯。她是陪深蓝保走过8年的铁粉,也是一位35+的职场妈妈,她从认为“保险就是骗人的”,到自己买书、记笔记,硬是把全家人的保障从0配齐,还整理了一张Excel表,谁买了什么、出险打哪个电话,都能一目了然

更难得的是,这些功课后来真的派上了用场:三姨确诊肺腺癌,是她第一时间帮忙报的案;爸爸生了一场大病,住院7次全都理赔下来了。可以说,是她一个人的认真,在最难的时候,接住了好几个家庭

雯雯说:“这些年的体验,让保险从纸面上的条款,变成了生活里真的能用上的工具。”如果你也想给家人做点准备、却不知道从哪迈第一步,那这期节目里雯雯的心路历程,一定会给你很大启发

📖 人物介绍

主播:莫莫,前香港财富管理经理,8年保险行业经验,立志成为“人生CFO”的INFP

主播:斯斯,前广告人+ACGN爱好者,保险学专业出走半生,归来仍是副业小天才

嘉宾:雯雯,软件产品经理,7岁男孩的妈妈,超典型J人,正在摸索工作和家庭之外的自己

🎁 本期福利

我们整理了一份新手入门的【保姆教程】,希望帮助大家在买保险时少走一些弯路,包括小白挑选保险的步骤、理赔报案的tips等等👇️扫码回复关键词「简单」快速获取

💬 保险怎么买?有3种方法:

①如果你是小白用户,懒得研究

产品太多看花眼?没精力反复对比?💁点击预约专业顾问,我们有专业的规划师1v1服务,为你精准匹配,投保超省心

②想查看不同险种的榜单,对比优秀产品

我们每个月都会测评市面上“最抗打”的产品,👉在“深蓝保公众号”回复关键词「金榜」,获取各个险种的最新榜单

③如果你是保险行家,想自选对比

已经有意向产品了?投保细节全掌握?欢迎直接进入🔍️深蓝保严选-产品库,所有条款透明公开,看准即可自助投保,方便又快捷

🎧 时间轴

Part 1:从保险小白,到全家的保单管理员

第一次对保险开了窍,买书/看科普文,钻研精神堪比高考

医生问:保大人还是保孩子?那一刻我当场就爆哭了

怎么做保单管理?我做了一张Excel表,上传到云盘里

老粉的默契:文章都不用看了,想买保险直接打开榜单

Part 2:那些年我做的功课,在最难的时候接住了一家人

顺手给三姨买了份保险,没想到成了她抗癌的救命钱

爸爸查出胰腺癌,住院7次,理赔到账的那一刻吃了定心丸

白天上班、晚上陪床:爸爸半夜发生谵妄,产生了术后幻觉

本以为没事了,又意外查出食管癌早期,关关难过关关过

Part 3:一份普通人能照抄的投保指南

买保险这事儿,千万别和所有人商量,越商量越拖沓

雯雯的优先级排序:医疗 > 意外 > 重疾 > 寿险

最难的功课:当了好妈妈好妻子好女儿,却忘了对自己好

💡 本期提到

《人生宜保》

聂方义编著,于2015年1月出版的金融投资类图书,在中国保险行业快速发展但尚处初期阶段的背景下,系统探讨个人与家庭面临的各类人生风险管理问题

科学投保原则

Tips 1 预算梳理

通常理论来说,保费支出占家庭年收入的5%-10%算是比较合理的,收入越高,占比越大

也补充提醒大家,为了避免让保费影响到了家庭的正常运转,在计算的时候,要把家庭的刚性负债也计算进去

公式:家庭总保费=(年收入-刚性负债)×5-10%

*公式仅参考用,具体情况因人而异

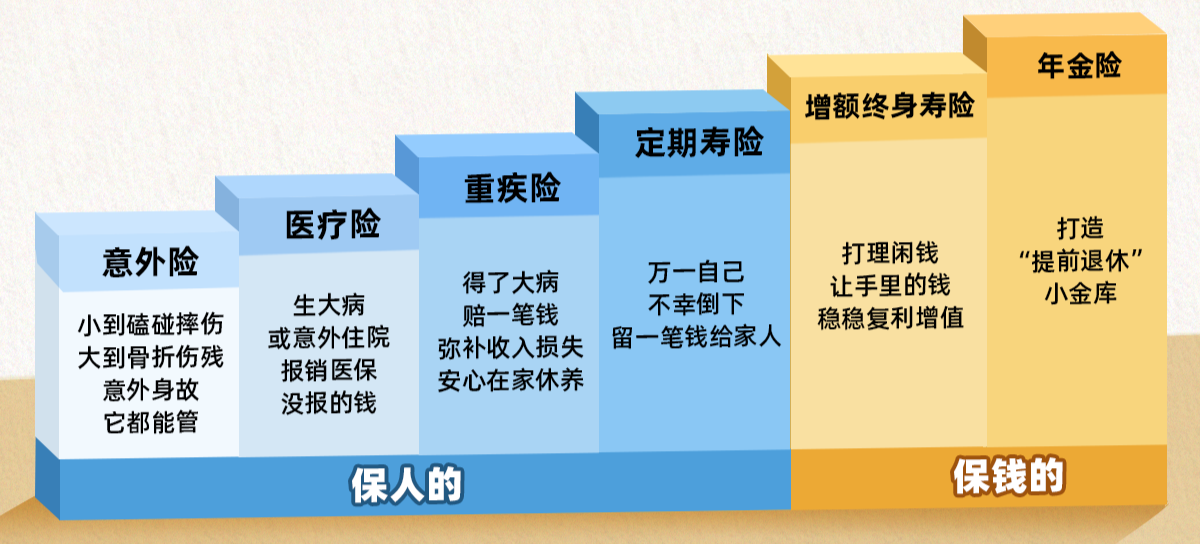

Tips 2:先保障,后投资

优先配齐保障型保险(意外险、医疗险、重疾险、定期寿险)

再结合家庭实际情况配置储蓄型保险(年金险、增额终身寿险等)

Tips 3:先保大风险,再保小风险

现在市面上的产品五花八门,保障责任页比较繁杂

比如有些人买医疗险,就会发现既有百万医疗险这种保障大病的,也有小额医疗险这种覆盖小支出的,那咱们首先要选的,就是百万医疗险

因为虽然小风险发生的频次比较高,比如感冒发烧,基本不会影响你的经济运转,而大风险看似遥远,可一旦发生,以普通人的经济条件是更难承受的,甚至会让很多中产家庭一夜返贫

Tips 4:先经济支柱,后家庭成员

底层逻辑就是,经济支柱的责任更重大,所以需要优先配置保险

先保障家庭经济支柱(赚钱主力)的意外、重大疾病和寿险已经获得了充分的保障,以防灾难发生后,由于个人罹患癌症没办法继续工作,老人和孩子可以通过保险理赔得到的至少几十万的理赔款而生存下去

Tips 5:逐步配置,动态调整

买保险不是一劳永逸的事情,预算充足,“一站式配齐”自然最好,但如果预算不足,逐步配置,从简到全,才是比较科学的方式

咱们的收入会不断增长,家庭结构有变化(比如结婚生孩子)

那保险产品也在不断迭代,这就需要我们每隔几年就检视一次保单

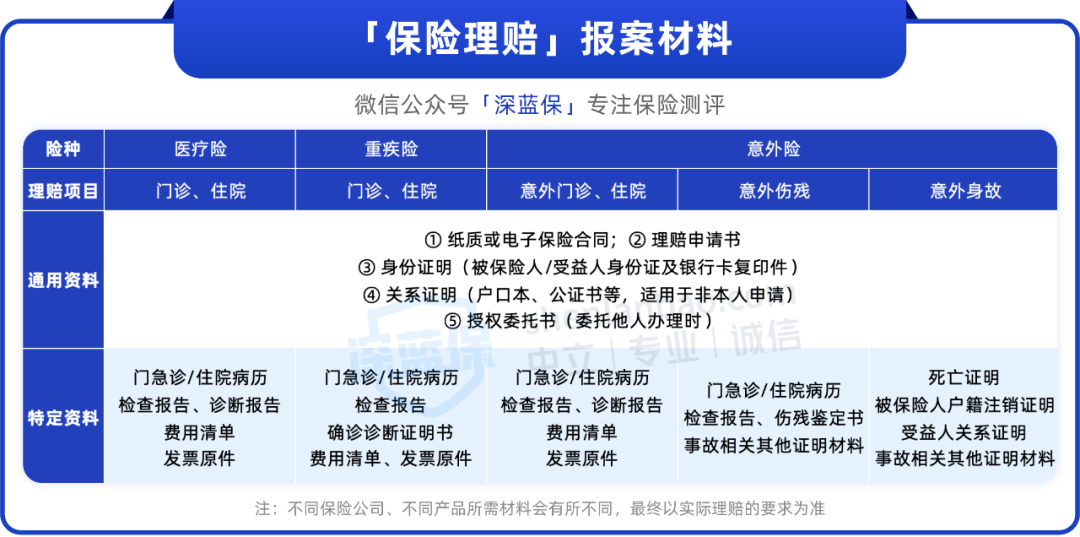

怎么申请理赔?要做好哪些准备?

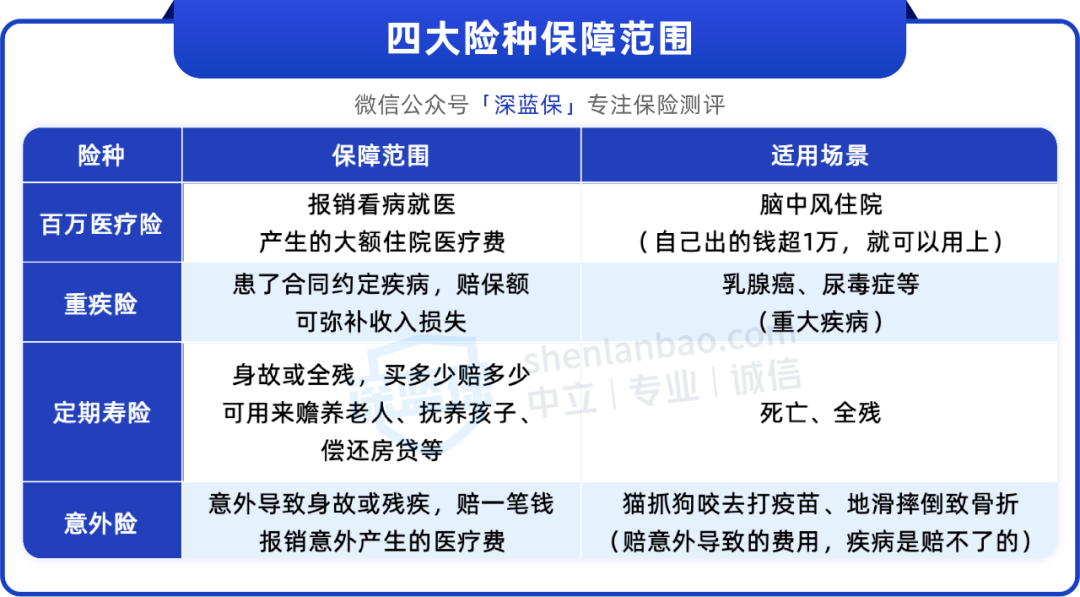

不同险种的保障范围和适用场景:

理赔时要准备哪些材料:

想了解更多保险知识,指路👉🏻【每天听懂一点保险】

如果你想要了解更多保险相关知识,欢迎关注「深蓝保」公众号

这里有最接地气的社保干货、有实时更新的保险攻略、有行业前沿的深度剖析,更有专业的规划师团队在线服务

如果你也有想聊的,或者有推荐的嘉宾,欢迎添加微信,加入听友群,一起探讨和我们生活息息相关的议题👇️

感谢你的收听,这里是深蓝保编辑部

我们传递保险的温度,也分享生活的态度,祝大家生活愉快,期待下期再会 : )

- 本节目由深蓝保出品 -