198

198 8

8从5万到114万:我们花了近20年,才走到“同命同价”

💙看病不慌,养老不愁,理财不难!欢迎来到「深蓝保编辑部」,这是一档深蓝保旗下的播客节目,我们传递保险的温度,也分享生活的态度!

📄 真实案例

2005 年,重庆发生了一起交通事故:三名女生同乘一辆车遭遇车祸,全部当场离世。

相较于车祸本身,最终赔偿结果更让大家震惊:城市户口的两名女孩家属各获赔20余万元,而农村户口的女孩仅获赔5.8万余元。

这就是曾经引发热议的「同命不同价」案,很多专家学者、媒体都在问:为什么农村赔偿低那么多?难道人命可以按照地区、户口标价吗?

“生命是无价的”,这句话我们都认同,但在现实里,一条生命离开后,赔偿金、保额、责任分配,最终都会变成一个具体数字:

当一个人不在了,死亡带来的损失如何被计算?

为什么“同命不同价”会存在这么久?后来修正了吗?

法律赔偿和寿险保额,都是赔钱,二者相差在哪?

本期节目,我们想讨论的不是冷冰冰的法条,而是每个普通人都可能会面对的处境:一个人离开以后,这个家会塌掉多少?我们可以为自己定价吗?

也许听完你会更明白:悲剧无法重来,但爱和准备可以提前🌟

📖 人物介绍

主播:莫莫,前香港财富管理经理,9年保险行业经验,立志成为“人生CFO”的INFP

主播:斯斯,前广告人+ACGN爱好者,保险学专业出走半生,归来仍是副业小天才

🎧 时间轴

Part 1:法律上的死亡赔偿,同命不同价

同一场事故,为什么有人赔20万,有人只赔5万?

都说生命无价,那“赔偿的数字”到底在算什么?

早年同命不同价:为什么户口会影响赔偿金额

农村户口,但在城市里工作生活,该咋赔?

2022年,实现城乡“同命同价”,我们走了近20年

真实案例:没有收入的孩子,赔偿金111万

“全国一个价”听起来公平,做起来却很难!

Part 2:普通人,可以为自己定价吗?

寿险:明码标价的生命,但我心里舒坦啊!

死亡赔偿金和寿险理赔,差别到底在哪里

定期寿险vs终身寿险:一个保人,一个保钱

杀人骗保:总有人会为了金钱,选择铤而走险

一个自查动作:如何确认自己没有被偷偷投保

最后我们想说:归途难免,愿你提前准备好“万一”

💬 寿险怎么买?有3种方法:

①如果你是小白用户

不知道买多少保额、保多久,💁点击预约专业顾问,我们有专业的规划师1v1服务,帮你做免费的寿险方案

②想查看寿险榜单,对比不同的产品

我们每个月都会测评市面上“最抗打”的产品,👉在“深蓝保公众号”回复关键词「金榜」,获取最新榜单

③如果你是保险行家,想直接投保

已经有意向产品了?投保细节全掌握?欢迎直接进入🔍️深蓝保严选-产品库,所有条款透明公开,看准即可自助投保,方便又快捷

💡 本期提到

1、同命不同价

2003年,最高人民法院发布了《人身损害赔偿解释》规定:

死亡赔偿金按照「城镇居民人均可支配收入」或者「农村居民人均纯收入」标准,按20年计算

根据我国2003年统计公报计算,城镇死亡赔偿金是16.9万,而农村是5.2万,差距非常大

死亡赔偿金本质属于损害补偿,不是计算过去花了多少钱,而是计算未来损失多少钱

2、同命同价

2022年4月27日,最高人民法院修改《人身损害赔偿解释》:

明确死亡赔偿金统一采用「城镇居民」标准计算,按照20年计算

同命同价并不等于全国同价,城乡口径统一了,但地区差异仍然存在

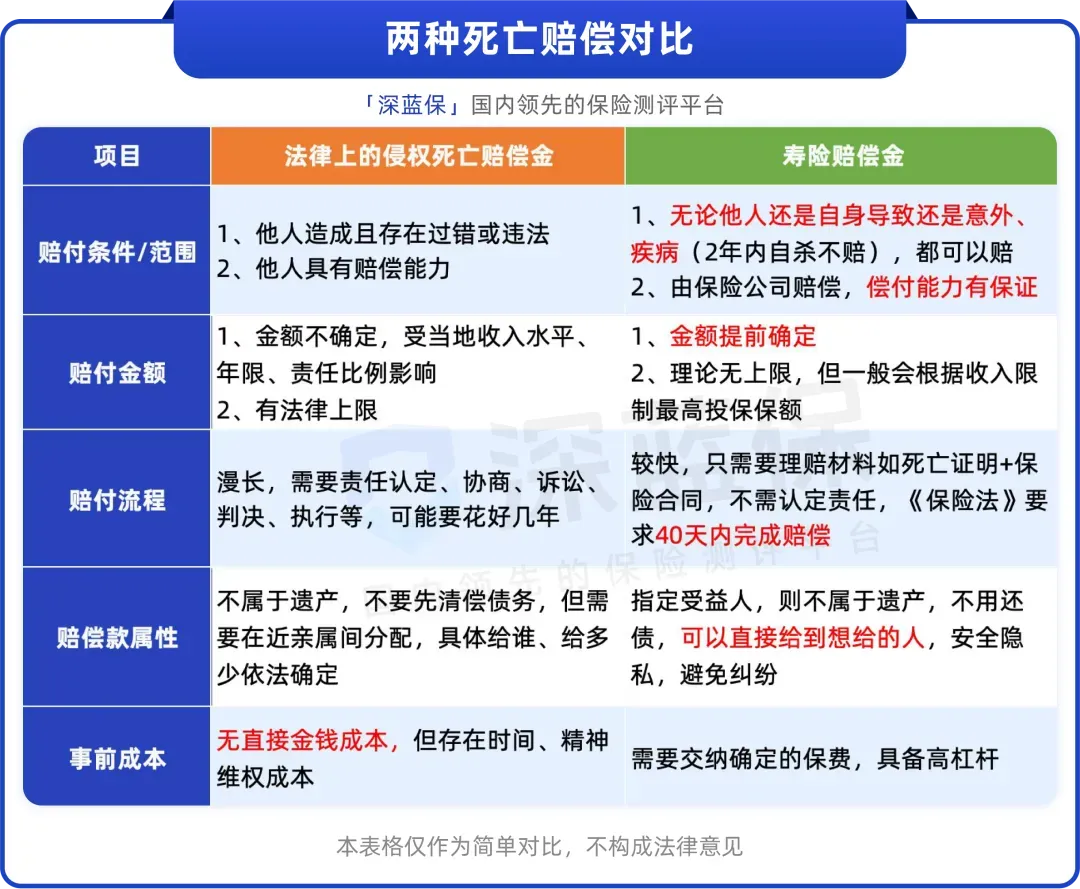

3、法律赔偿和寿险理赔的区别

4、定期寿险和终身寿险

定期寿险和终身寿险,价格、保障期限,应对的风险,都不一样

定期寿险:普通家庭的“兜底钱”

它是典型的高杠杆工具,只保几十年,几百块就能撬动上百万保额,防止自己走得太早,家人没人管

上有老下有小、背着房贷车贷的朋友,首先一定是买定期寿险,深蓝保编辑部很多伙伴,都是优先买定期寿险

万一真走了,这笔钱能帮家人还贷款、养孩子、顾老人,定期寿险被称为“留爱不留债”的保险,就是这个道理

终身寿险:有闲钱后的 “资产小金库”

保终身的寿险,这笔钱一定能拿回来,保费自然更高,主要分两种:

增额终身寿:前期保额不高,现金价值涨得快,想用时可以 “减保” 取出,比如孩子上学、家庭应急都能用,主打一个“攒钱+灵活”

定额终身寿:保额固定,现金价值涨得慢,更适合用来财富传承,比如百年后留给孩子一笔确定的钱

总的来说,如果你想保“人”,比如家庭顶梁柱怕意外,想给家里留笔兜底钱,选定期寿险最划算

想保“钱”,比如手上有笔闲钱图安稳增值,或者给后代留钱,选终身寿险

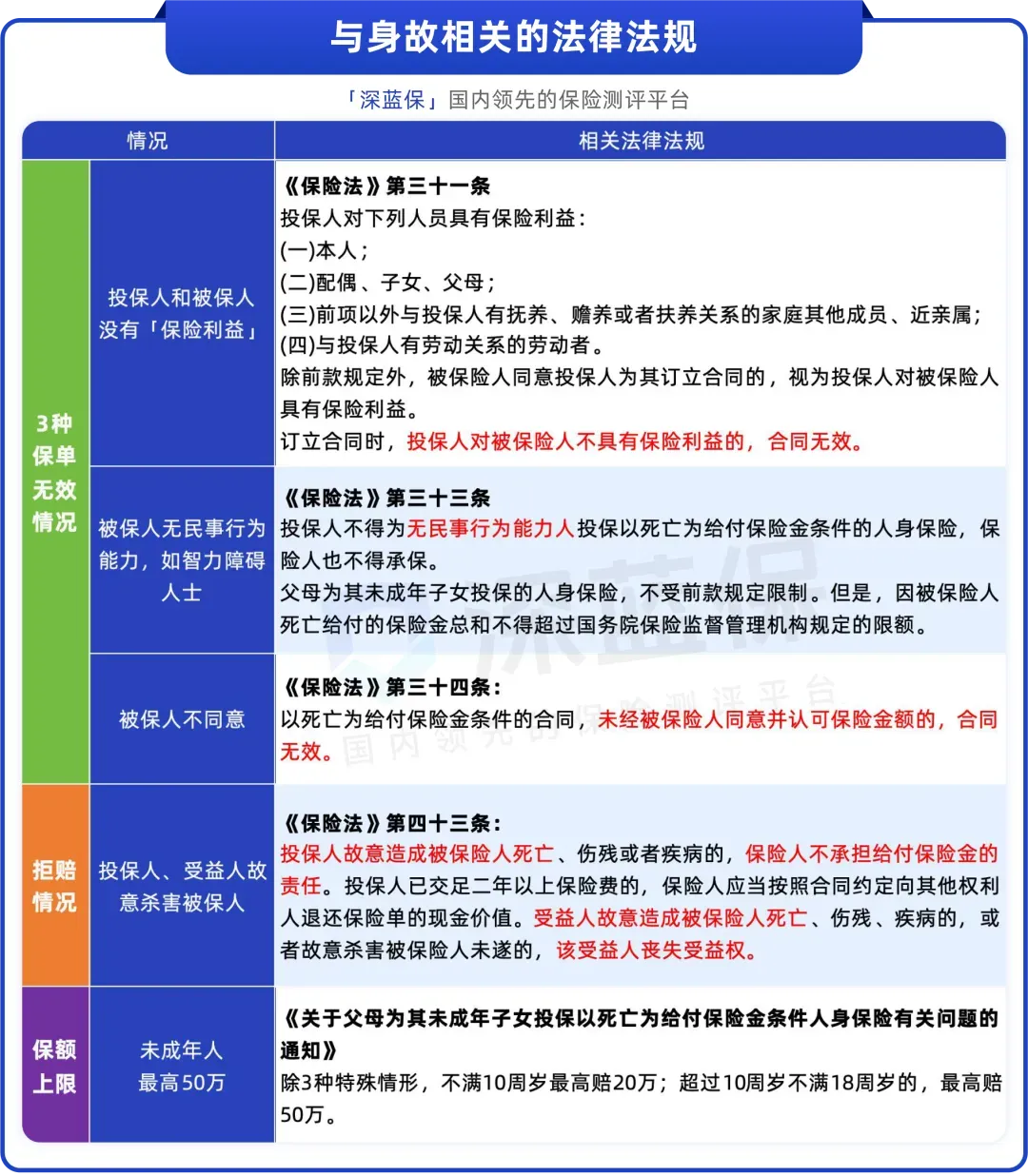

5、如何降低保单的人性风险?

当生命被换算成一笔明确的、高额的金钱,人性的恶就有可能被唤醒。

其实在法律一直有对应的限制,比如以下情况保单无效,或者拒赔:

在重重法律法规之下和现代的刑侦技术之下,杀人骗保成功的概率几乎为0

在法律之外,我们如何自我保护:

核实名下保险

可以通过监管的官方 APP「金事通」,用自己的身份证实名登录,就能查到自己名下作为投保人和被保人的所有保单

万一发现有人偷偷给你买了带身故责任的保险,立刻核实情况,如果自己不知情,可以要求保险公司按照无效保单处理。同时要定期检视,比如每半年或者每年一次。

自己的寿险,尽量自己当投保人

投保人掌握着“指定受益人、修改保单”的权利,自己的寿险保单,一定要抓在自己手里

投保信息也要牢牢掌握,比如手机号、银行卡、保险公司APP的登录权限,也必须是自己的

可指定多个受益人

如果条件允许,尽量设置多个受益人,按比例分配理赔金,比如父母25%、配偶25%、孩子50%,也是避免单一受益人为了理赔金动歪心思

【定寿科普】往期指路👉🏻EP50 向死而生,才是最高级的财务规划|聊聊我们需要的意外险与寿险

如果你想要了解更多保险相关知识,欢迎关注「深蓝保」公众号

这里有最接地气的社保干货、有实时更新的保险攻略、有行业前沿的深度剖析,更有专业的规划师团队在线服务

如果你也有想聊的,或者有推荐的嘉宾,欢迎添加微信,加入听友群,一起探讨和我们生活息息相关的议题👇️

感谢你的收听,这里是深蓝保编辑部

我们传递保险的温度,也分享生活的态度,祝大家生活愉快,期待下期再会 : )

- 本节目由深蓝保出品 -