24301

24301 80

80大家好,我是大卫翁,“起朱楼宴宾客”是我用来记录这个大时代的播客节目。

这期节目我请回了最受欢迎的嘉宾没有之一,那就是远在伦敦的Fay,和我一起聊了聊关于量化投资的那些事情。希望通过这一期,可以让大家对量化投资有一个全面的基础认知。另外由于这一期偏科普和知识向,所以时间轴和shownotes我都有很精心的去记录,请一定多看两眼~

欢迎大家给我写邮件互动,邮箱地址是qizhulouyanbinke@gmail.com。

上次和Fay的对谈也很精彩:

vol.37. 看上去精密专业的金融交易行业,其实也是个巨大的草台班子?| 宴宾客

对了,最后请大家忽视节目开头说的50期的问题,因为和上一期节目的播出顺序有所更换,所以实际上这一期已经是第52期节目了……但不管怎样,都感谢大家的支持!

以下是简单时间轴:

03:06 如果美联储在根据经济情况在决定货币政策的话,它可能对美国经济“一无所知”

07:40 消费者信心指数就是打电话抽几十个人问出来的,不要太当真,还不如看社交媒体的情绪指标

09:50 关于巴以冲突,身在伦敦的fay有很多切身感受。在伦敦的游行,其实只有一半是关于英国自己的。

13:35 量化投资不是一个趋势,而已经是投资本身

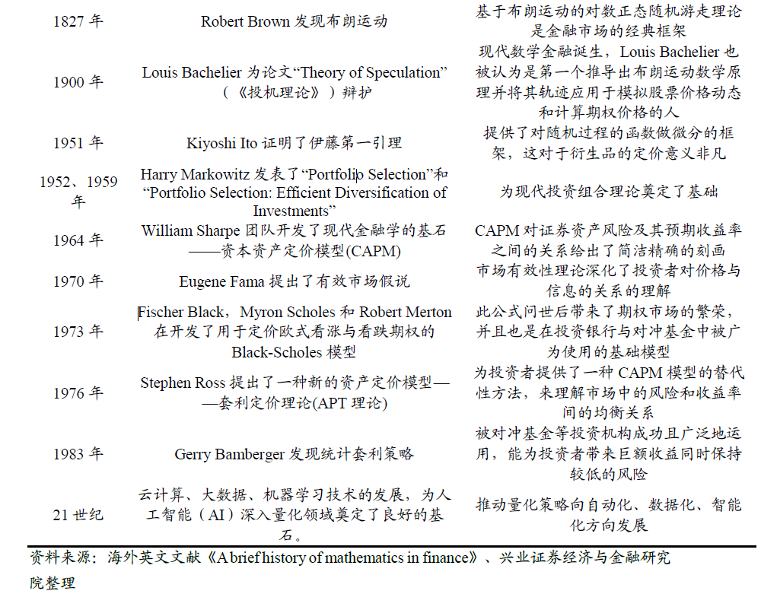

17:11 量化投资的历史其实没有那么悠久,但在每一次大熊市里都会迎来大发展

19:40 现在不需要编程能力也可以做量化投资

21:40 我们来试图给量化投资下个定义,以及聊聊量化投资有哪些分类

定义:不依赖于个人判断,而是通过复杂的数学模型来预测投资标的未来价格。

公募:

一般投资者能接触到的量化策略大致可以分为三类:指数增强(购买的大部分股票基本复制指数的成分股,通过择时、择股等手段,获得比指数更高的收益回报)、量化选股(通过量化模型筛选出股票,在合适的时机买入,追求超越业绩基准的超额收益)和量化对冲(也叫市场中性,追求的是绝对收益α)。

私募:

期货策略也就是CTA(管理期货)策略,投资范围包括股指期货、大宗商品期货和国债期货,最经典的做法是捕捉价格动量的趋势性,说人话就是“追涨杀跌”,通过快速止损实现“亏小赢大”的局面。

还有比较经典的是套利量化策略,通过跨市场、跨期限、跨品种去捕捉市场的不合理价差。比如国内大商所的大豆、玉米可以和芝加哥期货交易所的农产品进行跨市场套利;豆油、棕榈油和菜籽油互为替代品,受到季节性气候的影响可能会出现跨品种套利空间;同一品种不同月份的价格强弱变化又可以带来跨期限套利。

26:50 详细聊聊指数增强,为什么说这是一种更适合个人投资者的量化策略?

31:40 说到量化选股,fay的日常工作是什么样的?

不同于主动选股,量化选股的核心在于前期的模型设计环节。策略的设计不能光凭经验和直觉,需要使用大量的历史数据搭建一个模型,再通过各种测试来检验模型是否有效。一旦模型投入使用,就必须严格执行,克服人性弱点和认知偏差。不到特殊情况,不做人工干预。

34:00 事件驱动型的量化选股在海外非常流行

37:50 量化对冲、市场中性和绝对收益策略在国内其实很难做,碰到打出这种招牌的公募基金要小心

41:00 高频交易其实不是投资策略,而是一种套利策略,但却因为各种影视作品成了大家对量化投资的“刻板印象”

fay推荐:《蜂鸟计划》

44:50 在海外,量化领域这两年最明显的趋势是机器学习和深度学习,但它们其实只是手段,手段终究会被普及,投资还是要回归它的本质

48:40 用暴力无法解决艺术问题,用到目前为止的AI技术也无法解决投资难题。但未来这一切都可能会有所变化。

52:00 对于小的机构,AI以及由此带来的工具将帮助他们和大机构站在同一个起跑线;而对于个人投资者,工具和产品终将帮助我们触达量化投资的核心。

53:40 给普通投资者的投资量化策略产品的实用建议:

1、找有操守的机构,买严格限制自身规模的量化产品

2、不要选太小的、太新的、模型没有经过市场冲击检验的机构和产品

3、可以尝试指数增强和Smart Beta基金,甚至可以考虑将他们作为资产配置中指数基金底仓的替代

4、不要迷信量化,万物皆可量化,万物皆是量化

欢迎大家关注我的新的生活方式播客节目《犬生活》,第三期《我们为什么热爱新疆(下)》新鲜出炉!

欢迎听众加入我的知识星球,我正在好好运营那一片后花园~

节目后期制作:Siri

节目单集封面:网图

不依赖于个人主观判断,而是通过复杂的数学模型或一定的规矩/规则来预测投资标的未来价格,并依据此做投资决策(交易品种、实时交易)。

量化投资的好处是发现问题,定位问题,改进;而主观判断很难做优化,无法控制。

「量化投资发展」

每次的熊市量化会迎来大发展,比如08年金融危机、18年全球熊市。量化中有大量不依赖主观判断的投资策略,在熊市中会取得较好业绩,然后被更多人接受。

量化投资2009年在美国全部资产管理规模中占比30%左右;2020年新冠前后占比50%左右。

「量化投资分类」

大类:股票、债券、商品、外汇以及加密货币等;

「一般投资者」通过公募接触到的量化策略:

1)量化选股:通过量化模型筛选股票,在合适时机买入,追求超越业绩基准的超额收益;

2)量化对冲:市场中性,追求剥离市场Beta,获得绝对收益,在熊市受欢迎;

3)指数增强:对现有指数进行量化选股,通过择时、择股等手段,获得比指数更高的收益回报,更适合个人投资者;

「机构投资者/高净值投资者」通过私募接触到的量化策略:

CTA管理期货策略: 投资范围包括股指期货、大宗商品期货和国债期货,捕捉价格动量的趋势性,会有一些短期投机预测和套利行为。

套利量化策略:通过跨市场、跨期限、跨品种去捕捉市场的不合理价差。比如指数型股票资产,通过构建期货对冲搭配股票持仓,实现低风险或市场中性的套利策略。

「量化选股」

核心是前期的模型设计环节,需要大量历史数据搭建,再通过各种测试检验模型是否有效。一旦投入使用,必须严格执行,不到特殊情况,不做人工干预。

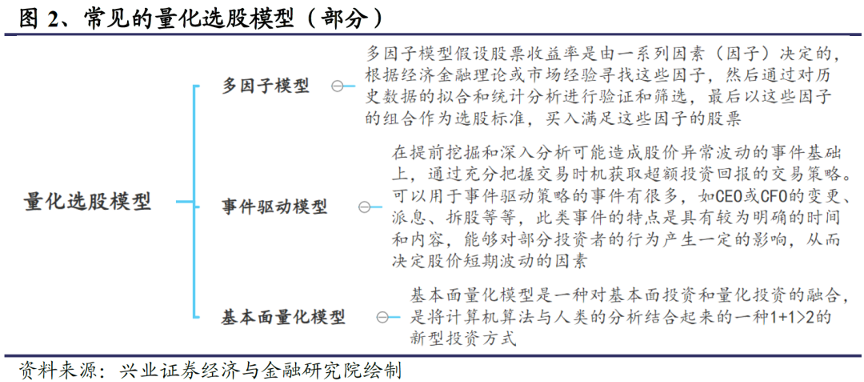

常见的量化选股模型:

1)多因子模型;

交易时使用因子模型选股,和现有股票持仓搭配最好的风险对冲头寸,进行风险中性调整。对基本面了解要求不高。

2)事件驱动模型

在海外流行,大量选取可能发生的事件,使用量化方法分析事件发生的可能性。

3)基本面量化模型

对行业有深度了解、长期跟踪,知道行业中公司的哪些业务之间有协同效应。

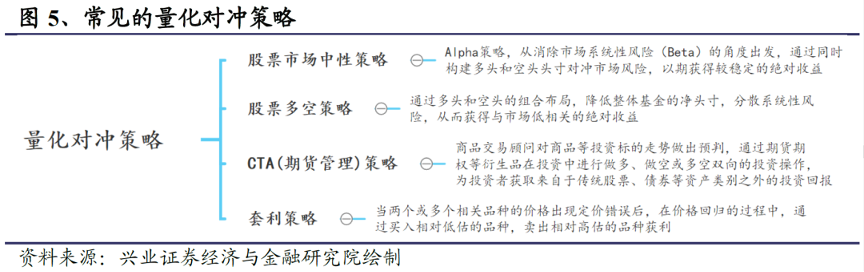

「量化对冲/市场中性」

常见的量化对冲策略:1)股票市场中性策略;2)股票多空策略;3)CTA(期货管理)策略;4)套利策略。

A股对冲工具和方向有限、成本高、监管变动大,空方受限制;在欧美比较成熟,是长期的策略。

小心公募基金中使用量化对冲、市场中性、绝对收益(通过市场中性策略追求对冲效果)策略的产品;

国内使用CTA的大部分是机构投资者(私募),监管相对宽松,多空双方可以充分表达观点。

「高频交易 VS 量化交易」

高频交易是一种利用技术型的套利策略,交易频率越高,对交易的控制越大。

研究人员:每天研究精细到毫秒的交易数据和价格变化,不关注交易品种、方向、市场,只看交易品种的交易情况。

量化交易处于投资领域,需要投资逻辑,是一种辅助方式;

高频交易需要研究技术领域,做到极致,是一种利用科学方式交易的技术手段。

「量化投资趋势/发展」

近两年量化公司使用机器学习和深度学习的领域飞速增长,但它只是手段,当被普及之后,投资还是要回归投资的本质。

「AI」

第一,AI趋势从长期看大家都会用到。投资追求的是超额收益,如果所有人都能用的时候,就不是独家武器,变成平均水平。

第二,当你用暴力方式去解决艺术问题时,没有触达到事情的本质上。生成式AI处于初级阶段,投资最终要靠人来定义规则。

「普通投资者投资量化策略产品的建议」

1)找有操守的机构,买严格限制自身规模的量化产品

因为量化策略相对主观策略,有更严格的策略容量。

2)不要选太小的、太新的、模型没有经过市场冲击检验的机构和产品

机构投资者卖出会造成市场冲击;基金容量对策略利润压缩的程度,随着规模增大,会压缩阿尔法空间。量化策略需要强力的基础设施的支持,在量化领域,风控比主观更重要。

3)尝试指数增强和Smart Beta基金,作为资产配置中指数基金底仓的替代

4)不要迷信量化,万物皆可量化,万物皆是量化

量化可能会成为很多事情的基础,成为投资方式的辅助,越来越成为整个投资框架体系中的一部分。

「积极拥抱变化」

现在变化非常快,用积极的心态应对,主动去学习,更好的适应它。

「美国市场数据」

发布预期数据、真实数据、对上期的修正数据。

市场针对本期预期数据和真实数据的差距,决定当时市场波动的走向。——交易预期

而从去年底开始修正数据差距较大,事后发现当时对市场的反应反了。大量数据滞后导致对美国经济基本面了解不准确,容易出现较大的判断偏差。