5280

5280 26

26

📈 穿越周期,回看投资中那些长期不变的事。

欢迎来到知行小酒馆,这是一档由 有知有行 出品的播客节目。我们关注投资,更关注怎样更好地生活,我是雨白。

今天的小酒馆,是我们和大家一年一度的约定—— 《中国大类资产投资 2025 年报》(SBBI China 2025)终于发布了。每一年,我们都会忠实、客观、全面地记录中国大类资产的历史数据,看看股票、债券、现金、通胀、黄金这些资产,在长期中国市场里到底承担了什么风险,又获得了怎样的回报。

今年的 SBBI 还有一个很重要的变化:我们第一次推出了纸质版,把这份年报做成了一本可以长期留下来、供大家随时翻阅和参考的书。

为了庆祝这一变化,今天我请来了这一项目中的两位重要参与者:陈鹏博士和金栋。除此之外,还有一位小酒馆的老朋友,长期和用户交流、非常了解普通投资者真实困惑的傅强老师。

关于这份大类资产投资年报,我最关心的是:这份年报,到底能不能帮我们回答此刻市场里最真实的问题。

比如,A 股到底有没有长期收益?AI、芯片、光模块涨得这么猛,这次是不是真的不一样?还有,红利低波为什么突然变得不低波了?黄金、债券这些看起来更稳健的资产,为什么也会让人困惑,甚至难受?

这些问题看起来都很当下,但它们背后其实都指向 SBBI 这份年报最想回答的事情:我们到底该怎样理解不同资产的风险和收益?当市场情绪不断变化时,普通投资者有没有一个更长期、更稳定的参照系?

如果今年的市场变化也让你感到怀疑和动摇,或者在某类资产特别热的时候,你也会忍不住想:我是不是又错过了什么?那么很欢迎你听听看。

希望这期节目和今年的这份 SBBI,可以帮助你少一点困惑和内耗,多一点面对市场变化时的参照。

📖

一则好消息~陈鹏博士、有知有行和中信出版社一起合作的《中国大类资产投资 2025 年报》实体书,即将正式和大家见面。我们为小酒馆的听友准备了一批由陈博士亲笔签名的首发预售版。

随书附赠三张海报,是 SBBI 里的经典图表:一张是中国各类资产的长期收益曲线;一张是中国 A 股整体的滚动年化收益率图表;还有一张,是中国和美国各类资产风险溢价的叠砖图。

点击链接,或扫描下图中的二维码,即可了解详情。亲签版数量不多,我们会在下单后 1 周左右安排预售发货,希望你会喜欢。

🔗 官方地址

如果你所使用的客户端显示不全,请点此访问有知有行的官网查看全文

🍻 本期嘉宾

陈鹏博士:曾担任晨星全球资产管理部总裁,管理过上千亿美元的资产;也曾是德明信基金的亚太区首席执行官。

金栋:有知有行数据负责人。

傅强:前有知有行运营组成员,公众号:傅不思理财。

🪡 时间轴

SBBI 是什么:一本关于 A 股的长期数据账本,同时也是投资者的情绪账本

与美股相似的长期收益,但波动率截然不同:为什么我们的投资体验这么磨人心态🥲

从喝酒吃药到站在光里,小登股变身老登股:那些大家都在追的东西,我是追还是不追?

从 90 年代的互联网泡沫到 AI:新叙事到底能在这轮市场中兑现多少,没人能断言

难克服的人性:我们很容易把别人赚到(但我没有)的钱,看作是自己的亏损

SBBI 的另一个用法📒参照年报数据,做出最适合自己风险承受度与长期规划的资产配置

每年,我都会重新审视一遍自己:这些收益中,有哪些是市场平均?哪些是真的阿尔法?哪些只是我的运气?

相比机构投资者,个人投资者其实有个很独特的优势——等得起

和 SBBI 一起,重温那些简单却重要的问题

📑 猜你想看

以下图表按时间顺序排列,均出自《中国大类资产投资 2025 年报》,欢迎对照收听(推荐用 PC端/平板 打开,阅读体验更佳)——

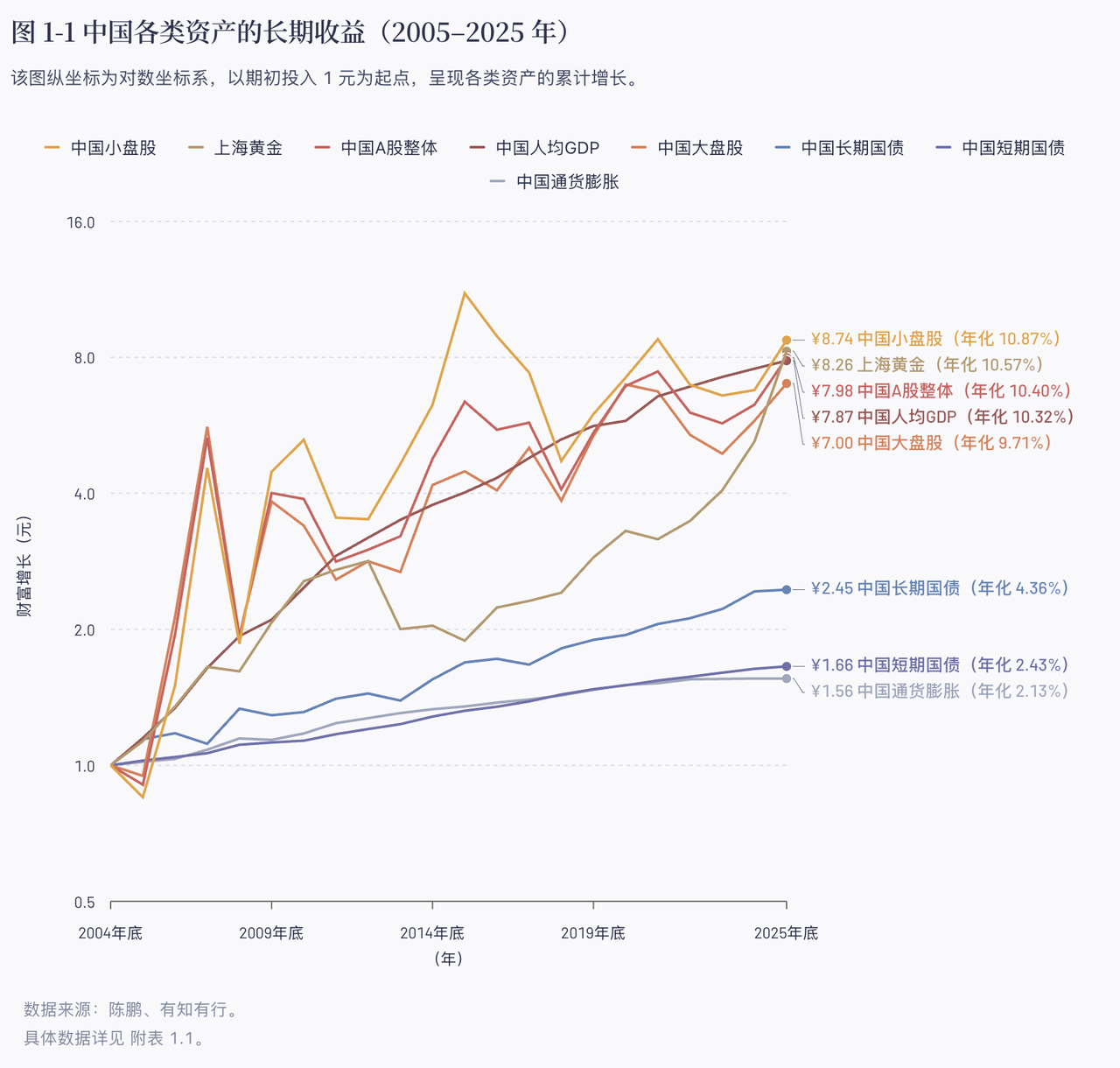

2005 – 2025 年,中国资本市场数据显示,长期看,承担更高波动的资产通常也提供了更高回报。股票、小盘股和长期国债都在不同程度上跑赢通货膨胀。

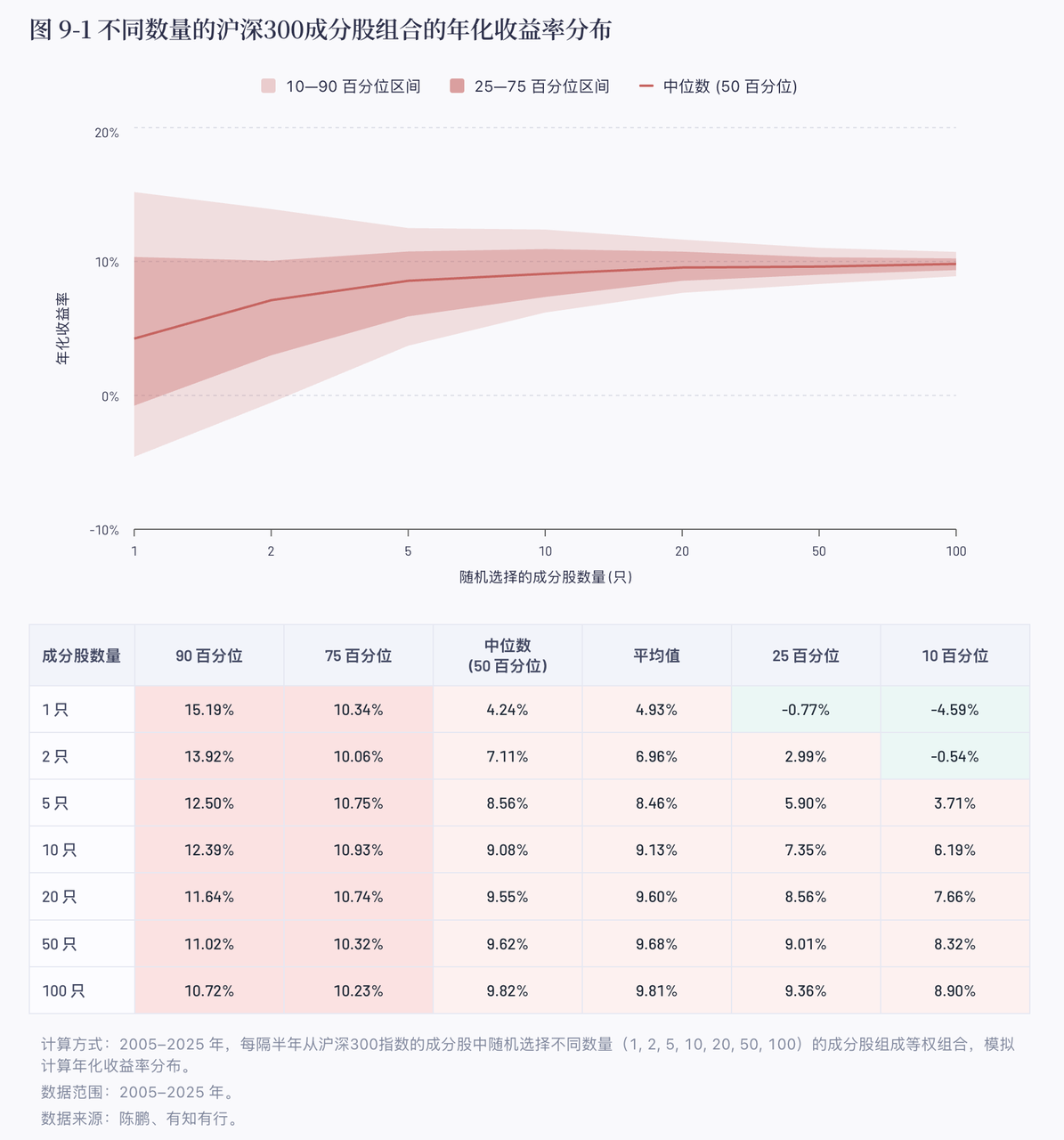

投资中,分散风险的作用在于:让组合结果更接近市场平均,并尽量减少投资单只或少数几只股票带来的非系统性风险。

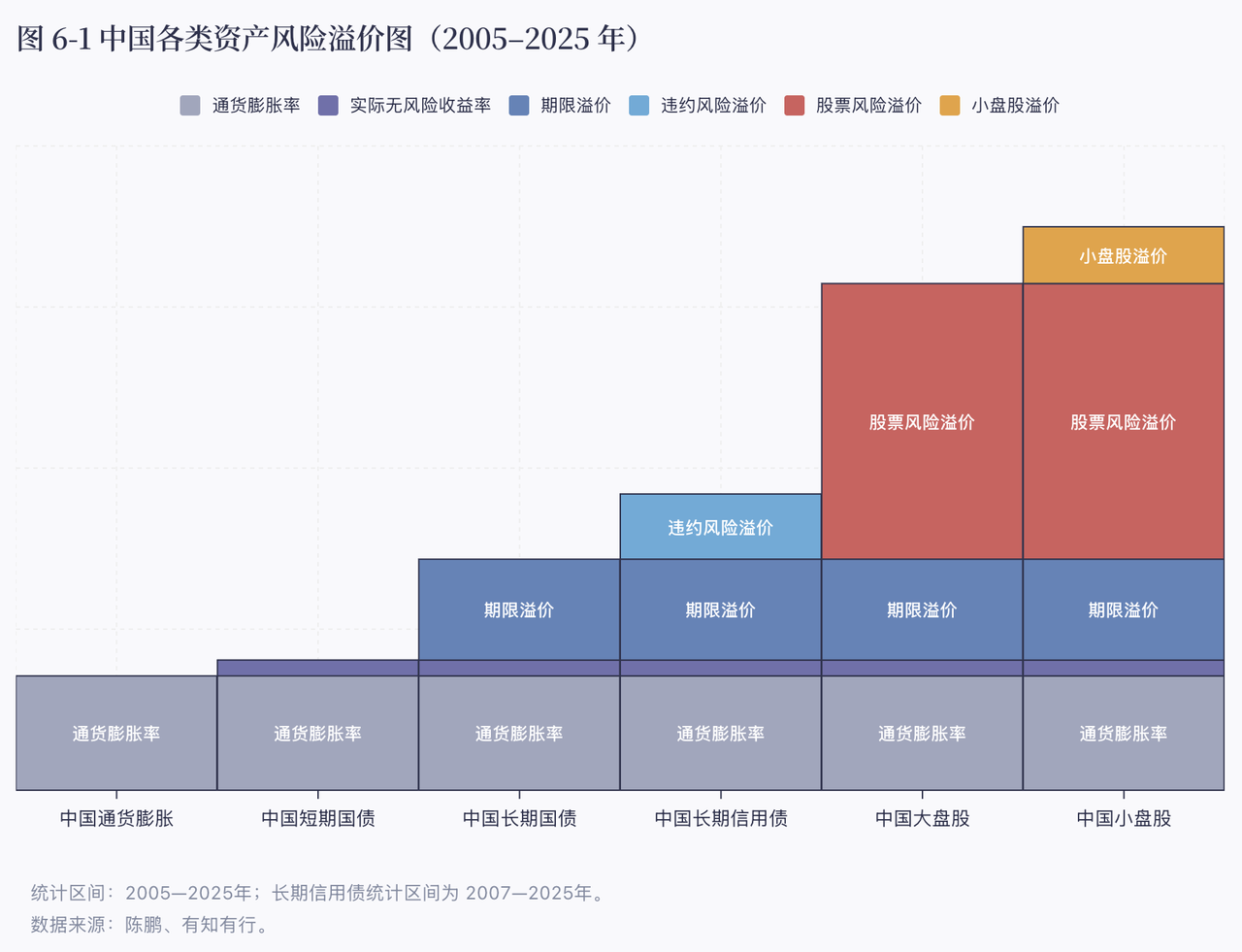

投资中,风险与收益相伴:风险越高的资产,通常也要有更高的预期收益作为补偿。

相关性衡量的是两类资产在收益变化上的「同步」程度。

相关系数接近 1,意味着它们往往同涨同跌;接近 -1,意味着它们更可能反向变动;接近 0,则说明二者关联较弱。

在投资组合中,配置相关性较低的资产,通常有助于分散风险、提升组合整体表现的稳定性。

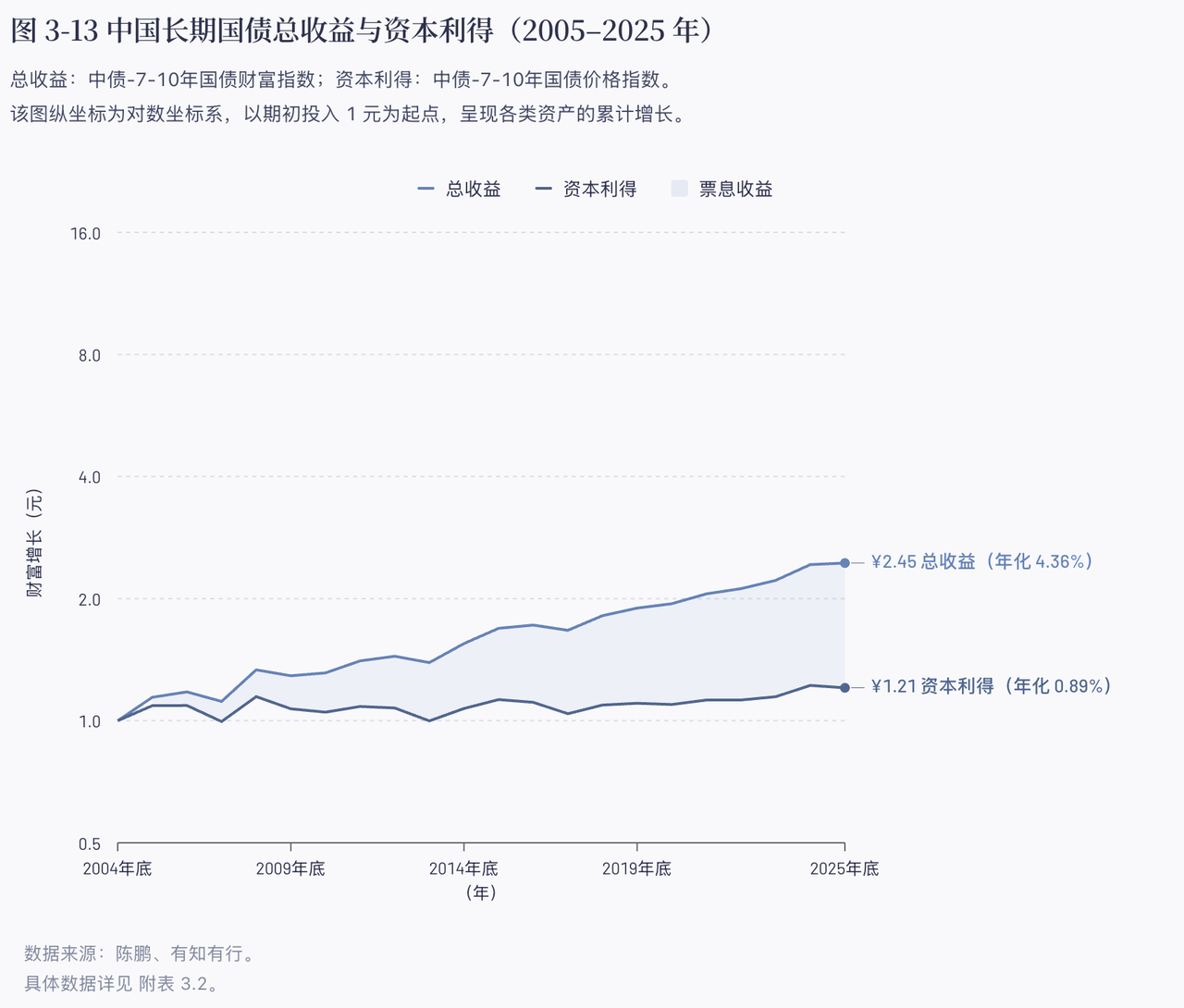

债券收益主要来自票息和资本利得:以 2005 – 2025 中国长期国债为例,其年化收益率为 5.19%,其中票息贡献了 4.65%,资本利得贡献了 0.51%。票息为债券收益的核心来源。

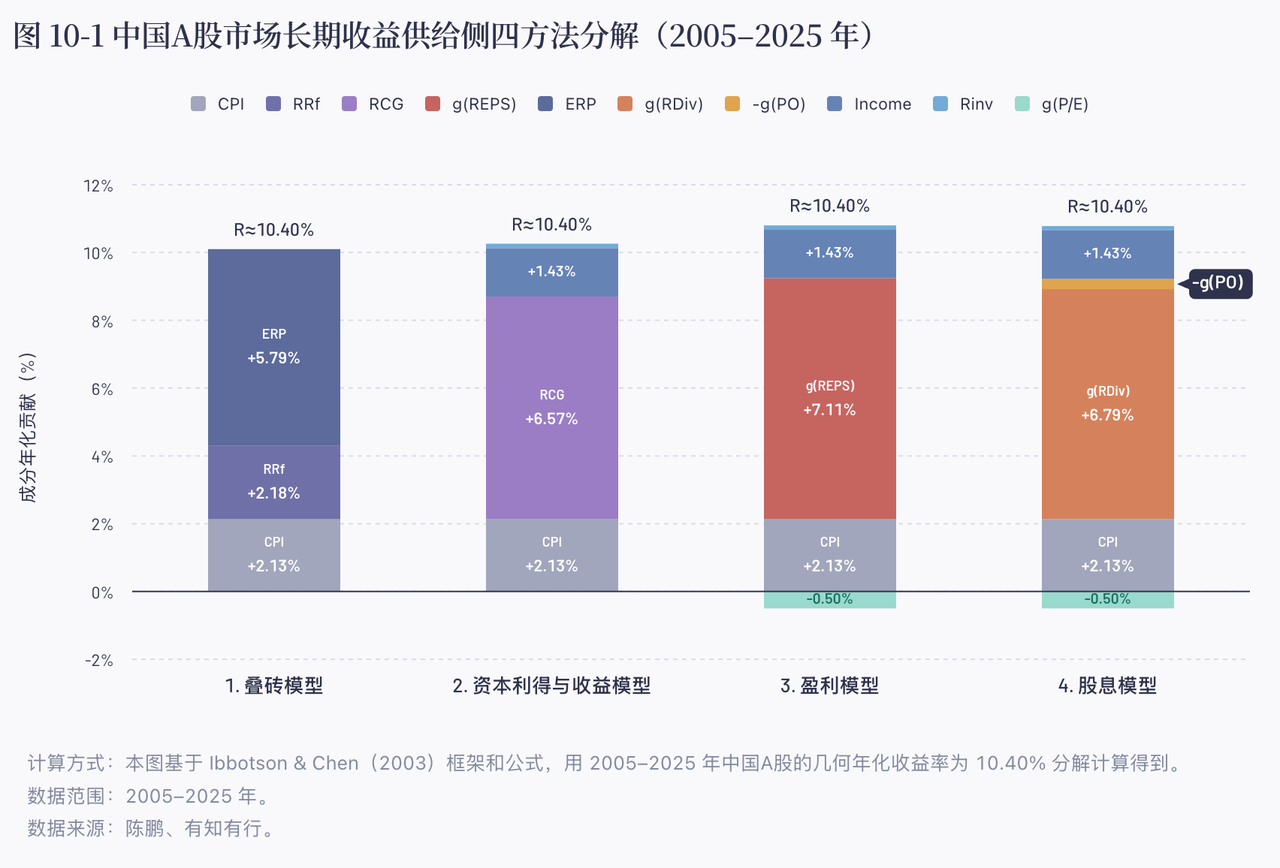

基于四方法分解结果,2005 — 2025 年,A股长期收益的核心驱动力来自上市公司盈利的实际增长,而非估值扩张。

📖 资料库

大类资产:指股票、债券、现金、黄金、房地产等不同类型的资产。它们的收益来源、风险水平和波动特征各不相同,因此在投资组合中承担不同角色。

市场平均收益:指市场整体在长期内为投资者提供的平均回报。可理解为,不依赖个人择时或选股判断,仅通过持有具有代表性的市场资产所获得的长期平均回报。

沪深 300:由沪深两市中规模较大、流动性较好的 300 只股票组成。

老登资产:网络热门说法,指曾经热门、但当下不受追捧的传统资产或行业。

小登资产:网络热门说法,指当下更受市场关注的新兴方向,常见于科技等赛道。

3Com :一家美国网络设备公司,曾是互联网基础设施早期的重要通信设备企业。

分拆上市(Spin-off):指一家公司将旗下某项业务或子公司拆分出来,成为独立公司并单独上市。3Com 当年就曾将 Palm 分拆上市。

PalmPilot:Palm 早期推出的掌上设备产品,主要用于管理日程、备忘和简单邮件处理,被视为智能手机普及前的重要移动设备代表。

市值倒挂:指母公司持有子公司的大部分股权,但市场给予子公司的估值,反而高于母公司整体市值。比如 2000 年前后,Palm 的估值一度高到超过了母公司 3Com 的整体市值,形成倒挂。

安全边际:指投资时为自己保留的一定缓冲空间,比如以相对更低的价格买入资产,以降低未来不确定性带来的潜在损失。

宽基指数:指覆盖较多股票、用于反映较广市场整体表现的股票指数,比如沪深 300、中证 500、中证 1000 等。

GICS 行业分类:一套国际上常用的行业分类标准,用于将上市公司划分到不同板块和行业中,便于比较不同领域的表现。

红利低波:一种股票投资策略,通常筛选股息率较高、历史波动相对较低的股票。但它本质上仍属于股票资产,名称中的「低波」并不简单等于低风险,也不意味着不会亏损。

相关系数:衡量两类资产收益变化是否容易同向或反向变动的指标。在组合中配置相关性较低的资产,通常更有助于分散风险、平滑组合波动。

资本利得:指资产价格上涨后卖出所获得的价差收益。

票息收益:指债券持有人按照约定利率定期获得的利息收入。

最大回撤:指一项投资在某一段时期内,从阶段高点跌到随后低点的最大跌幅。

再平衡:当投资组合中某类资产的占比偏离原定目标时,按计划将其调整回目标比例。

分红:指公司将一部分利润以现金或股票等形式分配给股东,是股票长期回报的来源之一。

🎧 年报解读相关节目

关于《中国A股市场长期收益供给侧分解》:E55 都说 A 股全是情绪、没有价值,是真的吗?

关于如何理解债券收益:E56 债券收益越来越低,但它为什么仍然重要?

年报背后的人,以及 TA 们如何被 SBBI 影响:E57 看过很多数据后,我们开始相信一些简单的事

SBBI 2023:E129 我,长期投资 A 股,真的能赚钱吗?这里有一份有效期 30 年以上的答卷

SBBI 2024:E183 在概率的世界中,每个投资者都能找到适合自己的游戏|中国大类资产投资 2024 年报上线

🌐 知行小酒馆公告牌

🍻 我们是谁?「知行小酒馆」是 有知有行 出品的一档分享投资与生活的播客节目,每周五晚八点更新。我们关注投资理财,更关注怎样更好地生活。在我们看来,投资成功,是我们变成一个更好的人之后,自然的结果。

有知有行 成立于 2020 年,目前在陪伴投资者用正确的方式学习投资,下场实操。凭借在投资领域的良好口碑,有知有行在初创阶段已与一大批忠实用户同行。未来我们希望成为一家财富管理公司,不仅帮助投资者学习投资,也能让大家在有知有行安心交易,踏实赚钱。欢迎在「有知有行」社区 和我们互动交流。

🎺 创作团队

主持 雨白|嘉宾 陈鹏博士 金栋 傅强|制作 周一 星星|后期 孙称|单集封面 现场拍摄

免责声明

本播客所述投资相关内容皆以交流分享为目的,仅供参考,不构成任何市场预测、判断,或投资、咨询建议。市场有风险,投资需谨慎。主持人及嘉宾对投资相关内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,并提醒您对相关内容请结合自身情况进行独立评估,依据或使用相关内容所造成的后果由您独自承担。

感谢您对本播客原创内容的青睐。如转载或引用本播客所述内容,请注明出处。转载前请与有知有行联系并取得同意。

大类资产年报这样的知识,就像是经典而宏大的交响乐,需要相对高的门槛来入门和理解。而我做的事情就是「改编」。当红利因子不好理解时,我来唱「别墅里面唱K,水池里面红利鱼」;当货币基金要费率排名,我来当「基排主理人」,你可以拒绝我,但请你不要拒绝低费率。

就像这期节目里聊到的,也就像上文总结的,我在有知有行做的工作,就是活用好互联网上的这些热梗、做好大家的嘴替、希望能让更多朋友理解投资背后的逻辑。

现在因为生活和城市选择的原因,我这个多比已经免费了🆓但还是会继续和大家一起交流一起玩。

雨白在节目里问说,明年有什么是会上涨的吗?我当时心里想的答案是,知行小酒馆听众们的知识和资产水平肯定是上涨的😁在节目里没接到话头说,哈哈,在评论区里送给大家!