56674

56674 193

193欢迎收听保持通话!

大家好,我是关哥~准备养老金是一件很有必要的事情,我们播客也聊过很多关于养老金的内容。除了节目中常说的年金险,在养老金的众多准备渠道中,社保的养老金是非常基础的一种方式。

虽然常把五险“一金”挂在嘴边,但是还有很多人对于,社保养老金是如何计算的?自己未来能拿到多少养老金?为什么退休后养老金会变少?等问题还是不够了解。

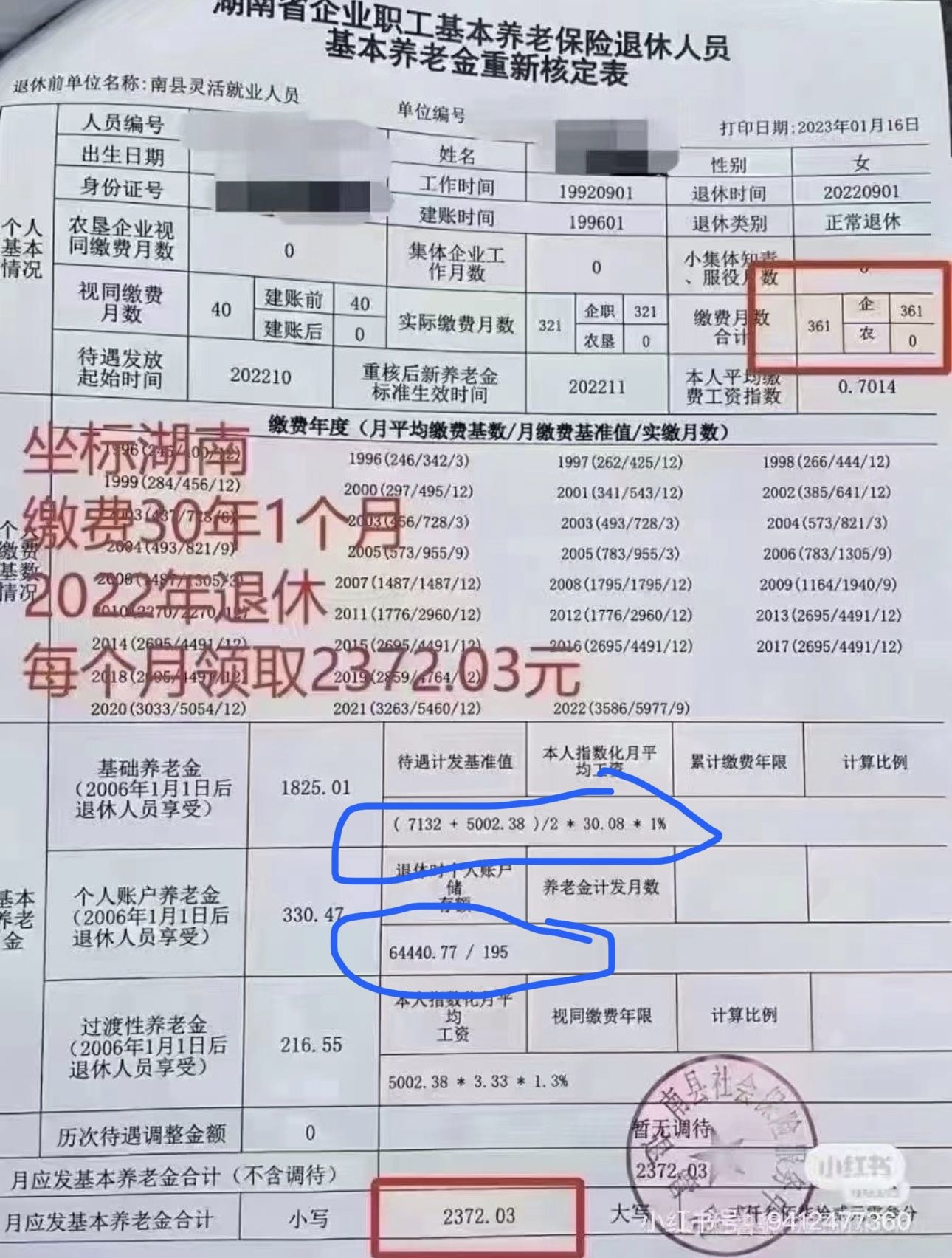

刚好我最近看到了一位职工退休人员的养老金核定表,看得我有点上头。因为这张表格做的非常清晰,把养老金的计算过程体现的淋漓尽致,可以从中研究出很多内容。

所以,我也想借着这张养老金核定表,来和大家讲讲养老金是怎么算出来的。如果方便的话,希望这期节目大家可以一边听一边看,甚至可以拿起纸笔来算一下,效果可能会更好!

⌛时间轴

【本期最佳食用方法:拿出纸笔,手到心到】

一、基本计算数值

03:39* 特殊的补贴人群:「中人」可能需要注意的「视同缴费时间」

05:50* 实际缴费月数/缴费月数合计:时间越长,累积越多。

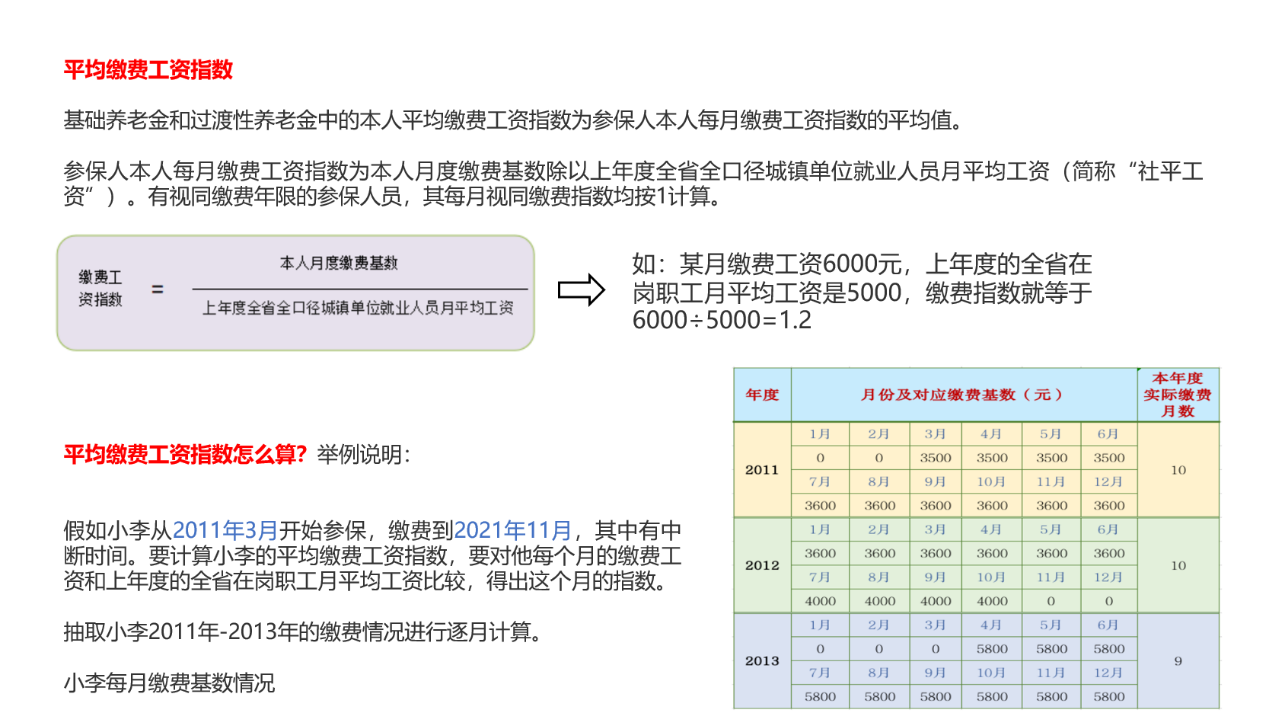

07:19* 本人平均缴费工资指数:这么多年,你的平均工资 vs 当地平均工资

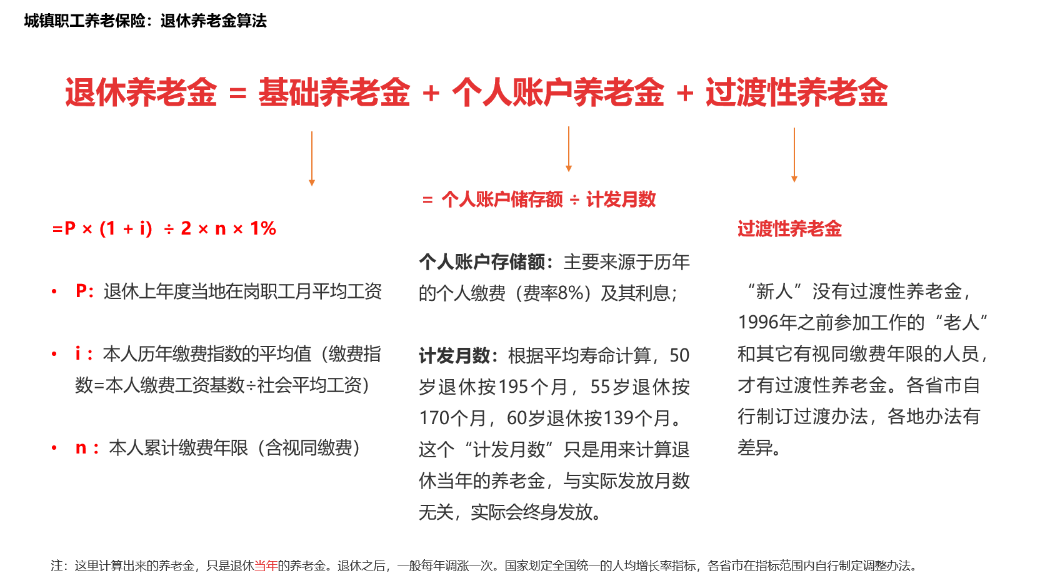

二、社保基本养老金的组成

13:31(1)基础养老金:国家统筹,体现「当地平均收入」与你「个人收入」水平

16:43(2)个人账户养老金:个人累积,每月个人缴交累计总和 / 计发月数

19:39 * 「工资」和「实际缴费基数」不一定相等哦。

20:47(3)过渡性养老金:特殊补贴,但也与个人的收入水平相关。

三、影响社保养老金的重要因素!

23:07* 当地平均工资:养老当然也要匹配你工作和生活的城市

24:25 * 缴费指数:说白了,看你工作时赚得多还是少。

25:16* 缴费时间:交够 15 年就能领,但真的意味着我们只交 15 年吗?

27:09* 计发月数:退休越早,分母越大,早领 or 多领。

四、我们真正关注的应该是退休后的「收入替代率」

31:38* 基础养老和品质养老,「理想档/中档/基础档」都要有所考虑。

33:25* 为什么说社保养老通常只能带来 30%~50% 的替代率?

36:01* 提前预期管理,多开养老的现金流:年金/商业养老金/理财/储蓄/租金/版权…

养老金计算公式

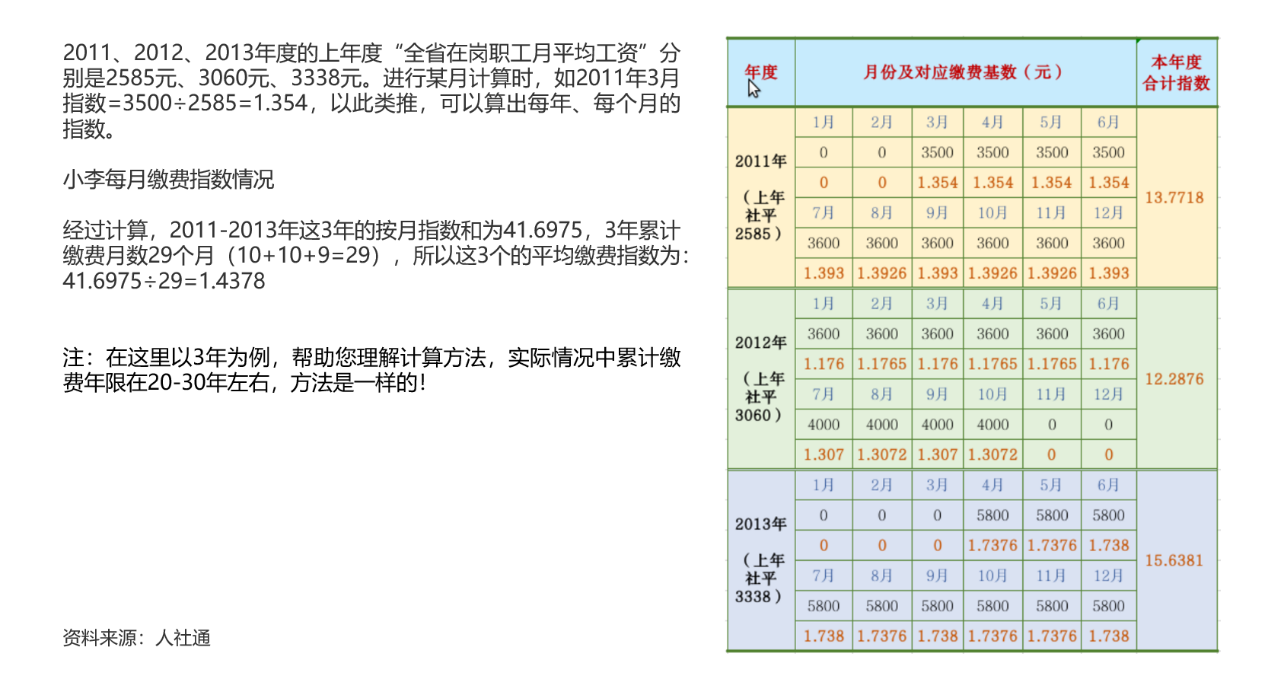

平均缴费指数计算举例

资料来源 m12333.cn

国家社会保险公共服务平台,养老金待遇测算网站:国家社会保险公共服务平台 (12333.gov.cn)

【往期精彩节目】

👴 养老

EP07 独生子女、延迟退休和养儿防老——和凤凰财经记者聊中国式养老

EP45 个人养老金,可能有不一样的理解

🎯 人生管理

EP60《百岁人生》:既然有可能活到100岁,那不如重新来设计一下人生轨迹吧

💪 健身

EP49 练了200节课后,我把团队小伙伴都拉去健身了:行动与计划之间只差一个助力?

👨💻 职业

EP50 如果我三十五岁前知道这些就好了:聊聊职场中的底线思维

EP51 做副业搞钱,难吗?

👨👩👧👦 婚姻、生育

EP19 婚姻和生育,都阻挡不了我们成长的脚步

EP33 电视剧只是生活的一部分,生孩子到底可不可怕?让妈妈们自己说

EP36 我们讨论丁克,并不是为了站队,而是呈现人生的更多可能

💸 记账

EP29 聊聊攒钱:并不只是物欲的克制,而是掌握人生的第一步

EP43 记账三年,我从月光实现了买房

💰 理财

EP05 串台小酒馆 | 为什么有钱人也需要保险?聊聊保险和投资的关系

EP47 女性财务规划指南 | 大胆谈钱、勇敢说不,怎么用钱更好地解决问题

🎙节目介绍

『保持通话』是一档深耕于保险,却不局限于保险,而是“从保险的视角去观察世界,思考人生,寻找生活密码”的中文播客节目。

保险源自于生活中的不确定性,本质是对人生风险的管理。

我们希望通过传递更多的专业知识和行业信息,做好保险科普,让更多的人了解保险,让有需要的人用好保险。

通过对「理财」、「职业」、「健康」、「认知」、「成长」…不同话题的延伸,去寻找解决问题的底层逻辑,探索个人和家庭的能力边界。

用保险的方式【理性应对人生】,平滑生命周期中可能遇到的人生风险。以保险的视角【感性链接生活】,在不确定的世界中获得对生活的掌控感。

🎧加入听友群:请先添加小保vx:ggxiaozhuli001,小保会邀您入群

📱欢迎你关注同名公众号 @保持通话StayConnected,关注更多节目动态

💻了解更多专业的保险内容,关注公众号 @关哥说险,拓展更多保险知识

【编辑制作】柯霖

【节目制作】关哥

【节目运营】阿九、Meng

推荐您使用苹果播客、小宇宙App或任意泛用型播客客户端订阅收听《保持通话》,也可以通过网易云音乐、喜马拉雅、蜻蜓FM收听。

1)基础养老金

=(当地上年度职工平均工资+本人指数化月平均工资)/ 2 * (缴费月数合计/12)*1%。

当地上年度职工平均工资:包括单位给你的所有钱,税前、福利费、年终奖、加班补贴都计算在内。和真实拿到手的数字不太一样。

本人指数化月平均工资 = 当地上年度职工平均工资 * 本人平均缴费工资指数。

本人平均缴费工资指数 = 个人缴费基数 / 当地社会平均工资。上限300%、下限60%。

比如今年城市缴费基数1W,假设月工资5000是按下限6000缴纳;假设月工资4W是按上限3W缴纳。

2)个人账户养老金

= 退休时个人账户储存额 / 计发月数

计发月数:该年龄段退休假定还能活多少年。50岁退休是195、55岁退休是170、60岁退休是139。

个人养老金:去年开始实施,一年12000额度的专属个人的养老金账户。

个人账户养老金:指五险一金中养老金的一个构成部分。(企业职工)每月税前工资 * 8%。工资 ≠ 实际缴费基数,看各企业。

3)过渡性养老金」

=本人指数月平均工资 * (建账前月数/12)*计算比例(按当地规定为准)

——部分指标:

「建账时间」

中人:建账之前开始工作的人;

新人:建账之后开始工作的人。

建账时间(当地开始职工基本养老金制度)集中在1992~1996年之间。

「视同缴费月数」

建账之前工作的月数,国家政策视同你已缴费。

「实际缴费月数」

开始真正缴费至退休的月数。

缴费月数合计越大、累积越多。

「影响因素」

1)当地平均工资

以当地上年度职工平均工资为基准,匹配工作和生活的城市。

2)缴纳指数

加权平均计算从参加工作~退休,几十年个人工资水平相较当地平均工资。

3)缴费时间

累积缴纳多少月社保养老。缴费时间和基础养老金是正比例关系,时间越长未来领的越多。

「能领到养老金」 和「到底能领到多少养老金」 是不同问题。交满15年才能领,但和缴纳20年、30年能领到多少养老金区别非常大。

4)计发月数

代表退休年龄,早领领的少、晚领领的多。

延迟退休:工作的时间变长、不工作只能退休金的年数变短。

「收入替代率」

「替代率」

= 退休后领到的工资 / 退休前领到的工资

国际标准70%保持原来生活水平,警戒线是55%。

「养老水平」

分理想档、中档、基础档,按需。

「社保养老替代率」

看下本地社平工资历年数据。

假设个人工资水平和社平工资持平,退休前缴纳30年整。

社保养老替代率在30%~50%之间。

「预期管理」

社保养老金目的是提供基础的生活费用。

为自己计划更多的养老(稳定)现金流,比如:企业年金、个人养老金、专属商业养老金、投资理财、储蓄、租金、版权、返聘、兼职、劳动性收入等。